[12]アパート賃貸経営を守る保険の知識

「保険」で災害リスクに備える

台風や大雨による「河川の氾濫」、「床上浸水」、大地震による「建物の倒壊」など、ニュースでもたびたび目にするようになりました。大きな被害をもたらす「自然災害」は、アパート賃貸経営にとって見過ごせないリスクです。「南海トラフ巨大地震」や「首都圏直下地震」はいつ起きてもおかしくないといわれていますし、より身近には「ゲリラ豪雨」にともなう落雷で家屋が燃えるということが実際に起きています。不注意による「火災」や、トラックがアパートに衝突するといった「事故」も、決して他人事ではありません。

もしアパートで火事が起きるとどうなるでしょう? 地震で建物が倒壊すればどうなるでしょう?修繕工事に費用がかかりますし、最悪の場合は建物をそっくり建て替えなければならないこともあります。修繕や建て替えが終わるまでは人が住める状態ではありませんので、「家賃収入」は入ってきません。支出増と収入減で経営は大きなダメージを受けてしまいます。ですが、きちんと「保険」に入っていれば「保険金」を受け取れますので、経営への影響を小さく抑えることができます。保険への加入はアパート経営に不可欠なものだといえます。

保険とはどのようなもの?

「保険」とは、「保険料(掛け金)」を納めることによって、万が一の事故や災害で被害を受けた時に保険会社から「損害保険金」が支払われる仕組みです。病気や死亡リスクに備える「生命保険」だけでなく、災害や事故に備える「損害保険」があります。アパート賃貸経営に不可欠な「火災保険」は、「損害保険」の一種です。「生命保険」は満期になると掛け金が戻ってくる貯蓄性のある保険が多いですが、「損害保険」は返ってくるお金のない「掛け捨て」が基本です。経営上のリスクに備えるコストととして、事業計画に盛り込んでおきましょう。

オーナーは「火災保険」に加入を

オーナーは必ず「火災保険」に加入しましょう。掛け金を節約しようなどと考えると、取り返しのつかないことになりかねません。それに、銀行から融資を受ける際には保険をかけることが条件となっています。

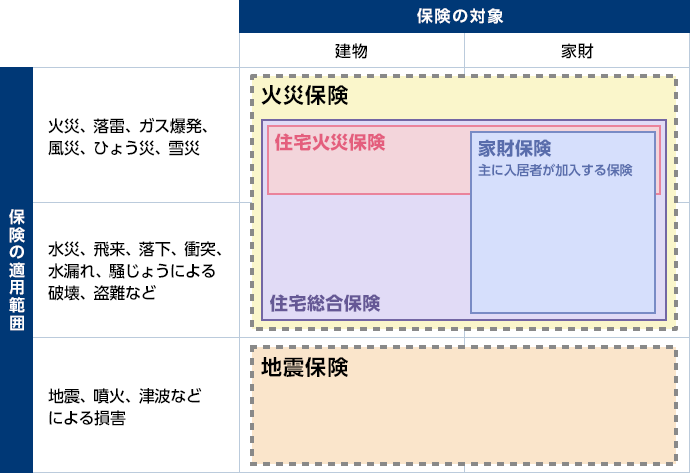

「火災保険」の対象となるのは「建物」と「家財」です。「火災保険」という名称ですが、火災だけでなく、落雷、風災、雹(ひょう)災、雪災、水災、水漏れと、様々な災害をカバーしています。車の衝突といった外部からの衝撃による破損も対象です。掛け金は高くなりますが、特約を付けることでカバー範囲をさらに広げることもできます。

保険料は建物の「構造」によって異なる

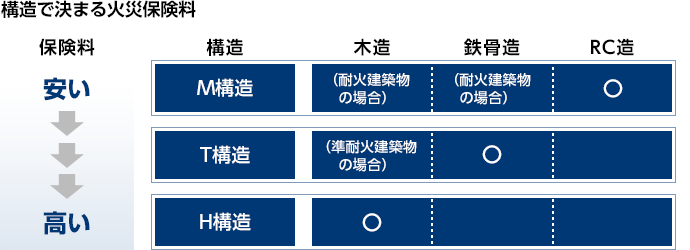

「保険料(掛け金)」は建物の「構造」によって大きく違ってきます。火災に強い建物は保険料が安く、火災に弱い建物は高くなります。「RC造」のように耐火性が高い建物は「M構造」に分類され、保険料は安くなります。「木造」は耐火性が低いため「H構造」となり、保険料は高くなります。「鉄骨造」は「T構造」となり、両者の中間程度の保険料になります。構造だけでなく「耐火区分」でも違ってきて、「鉄骨造」でも「耐火建築物」であれば「M構造」になりますし、「木造」でも「M構造」や「T構造」になる建物もあります。

どの保険会社も「損害保険料率算定機構」という団体が決めた数字を用いるため、保険料はあまり変わりません。複数の保険会社から見積もりを取っても大幅な節約はできないということです。節約するには、「長期契約」を結ぶことが有効です。長期で保険を掛けると割引率が高くなり、保険料を下げることができます。ただし契約期間は「最長で10年」と法律で決まっています。

入居者も保険加入が必要

入居者ひとりひとりにも保険に加入してもらう必要があります。なぜならオーナーの火災保険では、入居者の「家財」はカバーされないからです。万が一の火災で、入居者の持ち物が燃えてしまっても、保険金は支払われません。そのようなケースに備えて、入居者自身に保険に入ってもらう必要があります。

入居者が加入する保険は、「借家人賠償責任保険」を含むものを選ぶようにしてください。オーナーに対する「損害賠償責任」を補償するもので、入居者が火事を起こしてアパートが燃えるといったケースを想定しています。入居者が他人にケガをさせた場合の「損害賠償責任」に対応する「個人賠償責任保険」も含まれていると、なお安心です。

入居者の保険加入は、法律で義務付けられているわけではありません。ですが、やはり保険がないと、いざという時に不都合が生じますので、「賃貸借契約」によって加入を求めるのが一般的です。また、入居者の保険は2年間の保険期間とし、入居時に一括で保険会社に対して支払ってもらうのが普通です。

ますます重要になる「地震保険」

ここまで「火災保険」についてみてきましたが、もうひとつ大切な保険に「地震保険」があります。加入率は年々上昇してきており、2016年には熊本大地震もあって「地震保険」の必要性を感じる人は増えています。

「よほどの大地震じゃないと建物は倒壊しないから、火災保険だけで十分なのでは?」と考えるのは間違いです。少し複雑なのですが、火災は火災でも、地震を原因とする火災は「火災保険」では補償されないことになっています。「地震」、「噴火」、「津波」による火災や損壊は「地震保険」でないとカバーされません。地震で隣戸が火災になり、それが燃え移った場合も「火災保険」では補償されません。

「地震保険」は「地震災害による被災者の生活の安定に寄与すること」を目的に、国と民間が共同で運営しているものです。そのため、保険料や補償内容はどの保険会社も同じです。また、「地震保険」だけでは加入できません。「火災保険」に付帯契約としてプラスするものとなっています。対象は「家屋」と「家財」のみで、自動車、貴金属、美術品などは対象外です。保険料は、地震や津波のリスクが高い地域は高く設定されています。契約期間は1年もしくは5年と決まっています。

補償内容は細かく把握する

保険を検討する際、どのような場合に補償され、どのような場合は補償されないか、細かく把握することが大切です。いざ災害が起きてから、「この場合も保障されると思っていたのに…」となっては困ります。

いくらまで補償されるか、補償額も重要です。「火災保険」では建物の価値を保険金額として設定しますが、その金額には「時価」と「新価(再調達価額)」の2通りがあります。

「時価」は、時間の経過とともに建物の価値が下がっていくことを反映し、現時点での価値を表したものです。たとえば、5000万円で建てたアパートも年々価値が下がり、時価が3000万円になるということです。これが補償される上限額となりますので、アパートが全焼してしまった場合、「時価」での補償では事業の再建が難しいこともあります。

「新価(再調達価額)」なら、今、同程度のアパートを建てるならいくらかかるかを基準とするので、アパートの再建はしやすくなります。以前は「新価保険特約」を付ける必要がありましたが、現在の火災保険は「新価」での契約が一般的となっています。

もうひとつ、「免責額」も確認しておきましょう。たとえば、「風災・雪災の補償は20万円まで免責」といった取り決めです。実際の被害額が50万円だった場合、支払われるのは免責額を除いた30万円となります。被害額が20万円以下なら、保険金は支払われません。

「特約」でより広くリスクに備える

保険は「特約」を付けることで補償範囲を広げることができます。保険料は高くなりますが、リスクに幅広く備えるため、検討をおすすめしたいものがいくつかあります。

「施設管理者賠償特約」

アパートの欠陥などによって入居者や近隣住人に被害を与えるようなケースに備えるものです。たとえば、排水管からの水漏れで入居者の家財道具を汚損した場合や、強風で建物の一部が飛ばされ通行人に怪我をさせた場合などが対象です。

「建物電気的・機械的事故特約」

建物に備え付けられたエアコン、給湯設備、TVアンテナなどの「機械設備」の故障を補償するものです。長年の使用により老朽化で壊れた場合は補償されません。

「家賃担保特約」

事故や火災で入居者がアパートに住めなくなった時に生じる「家賃の損失」を補償します。

- まとめ

- もしも災害で入居者が住めなくなれば、アパート賃貸経営は成り立たなくなってしまいます。「火災保険」には必ず加入し、適切な「特約」を付けるようにしましょう。また、災害を受けた際は、保険会社に請求しないと保険金は支払われません。請求できる内容だと知らずに自分で修繕費を負担してしまうケースは、少なくないといいます。賃貸アパートの保険にくわしい「保険代理店」を見つけると、なにかと相談できて助かります。