[10]収支計画の基礎知識

収支計画の重要性

アパート賃貸経営は20年、30年と続けていく事業です。継続して黒字を出せるか見極めるためにも、事業開始前に「収支計画」を立てることが必要です。「収支計画」とは、1年ごとの「収入」と「支出」を表にまとめ、どれだけ「収益」が出るかを見れるようにしたもの。事業が将来的にどうなるかを試算する「経営のシミュレーション」です。

大切なのは、リスクを読み込んだ現実的な数字で計画を立てることです。適当な数字で試算して、「なんとなく黒字になりそう」といった甘い見通しで事業を始めたとしましょう。「思ったよりも空室が多くて収入が少ない」とか、「想定していたよりも支出がかさむ」といった理由で、赤字になることもあります。数字の目安がわからない場合は、経験者にヒアリングしたり、早い段階から不動産会社に相談したりするのがいいでしょう。

収支計画書の作り方

表の作成方法

「収支計画書」は手書きでも作成できますが、『エクセル』などの表計算ソフトを使うのがおすすめです。計算式を入れておけば自動で計算してくれるので便利です。慣れないと計算式を間違えてしまうこともありますので、一度は電卓を使って検算しておくと安心です。

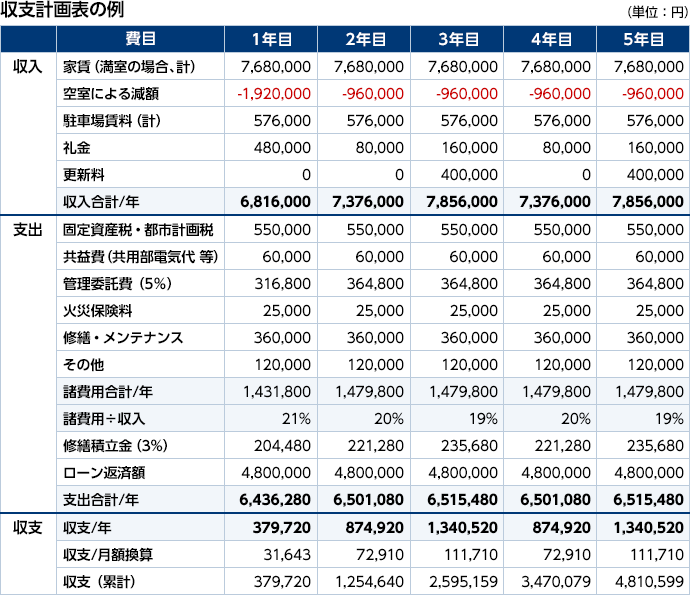

表を作成する際は、上部に「収入」を、その下に「支出」を一覧にし、それぞれ「合計」を計算します。表の一番下には「収支」として、「収入 - 支出」の計算式を入れます。これが手元に残るお金です。「収支」がプラスなら「黒字」、マイナスなら「赤字」です。

主な「収入」は家賃

「収入」は、大部分が「家賃」です。家賃8万円の部屋が8室あれば、月64万円、年768万円の収入になります。家賃とは別に「共益費・管理費」を受け取る場合は、それも表に入れておきます。他には、新しい入居者から受け取る「礼金」と、2年ごとの契約更新時の「更新料」です。「駐車場」があるなら、その賃料も収入になります。ちなみに、住居用物件の家賃には消費税はかかりません。

「支出」は抜け漏れのないように

「収入」に比べて「支出」は項目が多いので、抜け漏れがないように気をつける必要があります。うっかり入れ忘れた支出があると、計画では「黒字」なのに、実際に経営を始めてみると「赤字」になってしまうこともあります。

「支出」に含まれるのは、「固定資産税・都市計画税」などの「税金」、「共益費」として共用部の電気代や水道代、管理会社に管理を委託している場合は「管理委託費」、他に「火災保険料」、「修繕・メンテナンス費」などになります。「旅費交通費」、「通信費」、「宣伝広告費」、「税理士費用」などを必要に応じて入れていきます。また、例として挙げた表では「共益費」とまとめていますが、「水道代」、「電気代」などと項目を分けた方が、より正確な計画になります。

こういった「諸費用」の合計は、家賃収入に対して10~20%が目安とされています。20%を超えるようなら支出が多すぎるかもしれませんし、10%を下回るようなら見通しが甘い可能性があります。

また、日々の「修繕・メンテナンス費」だけでなく、「修繕積立金」を見込んでおきましょう。一般的なアパートで発生する「10年後に壁を塗り替える」、「15年後に給湯設備を入れ替える」といった「長期修繕計画」を作成し、その費用を積み立てていきます。家賃収入の3~5%が目安です。

そして、最大の支出項目である「ローン返済」を入れれば、「支出」はひと通りまとまります。

計画に見込んでおくべき「リスク」

どのような事業にもリスクは付きものです。リスクの存在に目をつぶり、「いつも満室、賃料はずっと一定」という楽観的な計画で事業を始めると、「赤字」に苦しめられることにもなりかねません。「赤字」だからといって、すでにいる入居者の家賃をいきなり値上げすることはできません。計画の甘さが原因の「赤字」は解消するのがなかなか大変です。ある程度のリスクを読み込んでも「黒字」が確保できるか検討しましょう。

まず、「空室」のリスク。開業してすぐに全室が埋まるとは考えない方がいいでしょう。また、退去後の次の入居者がすぐに決まるとは限りません。1~2ヶ月の空室を見込んでおく方が安全です。築年数の経過に合わせて「空室」が増える可能性もシミュレーションしておきましょう。

次に、「賃料下落」リスク。新築の時は高めの家賃設定でも入居者が集まりますが、10年、20年と経過した時に同じ家賃では、なかなか入居者が決まらないこともあります。周辺物件の家賃が築年数とともにどう変化したかを調べ、賃料下落のリスクを読み込んでおきましょう。10年で10%下がるのが目安だといわれています。

さらに、入居者からの支払いが遅れる「家賃滞納」リスクもあります。入居時に信用度の高い人を選んだつもりでも、病気やケガ、失業といった経済状況の急変で支払いが滞る可能性はゼロではありません。滞納が続くようなら法的措置を取ることもありますが、解決まで時間がかかります。その間、現金が足りなくてローンの支払いができなくなることがないよう、余裕を持った計画にしておく必要があります。

利回りは「実質利回り」を見る

投資したお金に対してどれだけ収益が出るかを示す「利回り」。物件の購入費用に対して、1年間でどれだけの収入が得られるかをパーセントで表したものです。アパート賃貸経営に乗り出すかどうか、判断の参考になる指標です。数字を見る時は、2通りの「利回り」があることに注意してください。

「表面利回り」は、単純に「家賃収入÷物件建築(購入)費用」で計算します。年間の家賃が700万円で、アパート建築費用が7,000万円なら、表面利回りは10%です。定期預金の金利が1%を下回る低金利時代(※1)ですので、10%の利回りが得られるなら、とても有望な投資だといえるでしょう。

しかしながら、「表面利回り」だけで判断するのは危険です。実際のアパート賃貸経営には様々な支出がともないます。そういった支出を家賃収入から引いて、手元に残る「収益」で計算した「実質利回り」の方が、指標として重要です。

「実質利回り」は、「(家賃収入 ― 支出)÷(物件建築費用 + 建築時の諸費用)」で計算します。たとえば、「(700万円 - 600万円) ÷ (7,000万円 + 400万円) = 1.4%」なら、7,400万円を投資して、毎年1.4%のリターンを得られるということです。

純粋に「投資」としてアパート賃貸経営を考えるなら、「利回り」の数字は無視できない判断材料になります。ですが、アパートを建てることによる節税や相続時のメリットは、この数字には表れていません。「利回り」はもちろん大切ですが、他のメリットやアパート賃貸経営を行う目的を考え、多面的に検討するようにしましょう。

計画の定期的な見直しを

「収支計画」は、1度立てて終わりではありません。どれほど厳密に計画を立てても、計画通りにいかない部分は必ず出てきます。少なくとも年に1回、「計画」と「実績」を比較し、ズレがあるならその理由を考え、対策を講じていく必要があります。

計画そのものの定期的な見直しも行いましょう。ライバルとなる大きなアパートが建ったり、近隣の企業や工場が撤退したり、駅前のコンビニが閉店したりといったことは、マイナス材料になります。環境の変化があれば、将来の計画に反映していきましょう。逆に、大きなスーパーが開店して生活利便性が高まるといったプラスのニュースがあれば、前向きな計画修正も可能です。また、消費税の増税や、資材費の高騰といったことも、「修繕・メンテナンス」などの支出に影響してきます。

- まとめ

- 「こんなはずじゃなかったのに…」と後悔することのないように、しっかりとした「収支計画」を立てて、「黒字経営」が続くアパート賃貸経営を始めましょう。「節税目的なので赤字でもかまわない」と考える人もいるかもしれませんが、あいまいな計画のまま経営をスタートさせると、節税効果よりも赤字による損失の方が大きくなることもありえます。項目に抜け漏れのない、現実的な収支計画を立てて、継続して収益をあげられる経営を実現してください。

※1 2017年10月現在の情報です。