住宅資金は購入時期に合わせた貯蓄が必要

住宅資金についての考え方

住宅資金(住宅費)は「持ち家」か「賃貸」かによって必要な金額や考え方が違いますので、まずはそれぞれのメリットとデメリットを知っておく必要があります。

| メリット | デメリット | |

| 持ち家 (住宅購入) |

・自分の資産になる ・住宅ローン減税が利用できる ・団信保険を利用可能 など |

・引っ越すのが難しい ・購入時の費用が大きい ・災害などで資産価値が変動する など |

| 賃貸 | ・ライフスタイルに応じて住み替えが可能 ・初期費用が少ない ・引っ越しが容易 など |

・自分の資産にならない ・ずっと賃料を支払う必要がある ・リフォームなどには大家の承諾が必要 など |

住宅費に必要な金額と準備

住宅費としての資金はいくら準備すればいいのでしょうか。ここではマイホームの購入を例にとってシミュレーションしてみます。

住宅費の内訳と必要費用

住宅を買うときの資金には以下のような費用があります。

●購入時にかかる費用

・頭金

・手数料などの諸費用

●購入後にかかる費用

・住宅ローン

・固定資産税などの維持費

購入するにあたって最初に必要なのは「頭金(準備金)」です。これは一般的に「価格の2割以上」と言われています。

- 物件価格が2,000万円なら頭金は400万円以上

- 物件価格が3,000万円なら頭金は600万円以上

- 物件価格が5,000万円なら頭金は1,000万円以上

またこれはあくまで住宅の頭金のみの金額であり、その他にも「手数料」や「税金」などの諸経費が必要になります。

一般的な目安として、諸経費の合計額の割合は、新築で物件価格の5~7%、中古物件だと物件価格の7~10%ですので、頭金とあわせると物件価格の3割以上は用意があるほうが安心です。

住宅費の貯め方と貯め始める時期

国土交通省の調査によれば、だいたい30代が初めての住宅購入年齢となっています。したがって貯蓄をスタートさせるなら、20代から始めるのが理想的です。

「教育費」と同じように、「住宅費」を効果的に貯められる制度や仕組みがいくつかありますので、これらを上手に活用しましょう。

先取り貯蓄(積立定期預金)

「積立定期預金」は、計画的に毎月決まった日に預金の積み立てをして目標額を目指す。貯蓄口座にお金を移すのを忘れそうな人におすすめです。

財形住宅貯蓄

勤労者が会社の協力を得て給与から一定額を天引きして行う、住宅費のための積立貯蓄制度。「財形年金貯蓄」と合わせて、貯蓄残高550万円まで利子などに税金がかかりません。

| 目的 | マイホームの建築・購入・リフォームなど、住まいの資金づくり |

| 対象 | 満55歳未満の勤労者で、他に住宅財形契約をしていない方 |

| 使いみち | 住宅の建設、住宅の購入(新築・中古を問わず、一戸建て・マンションともに可) |

| 積立方法 | 毎月の給料や夏・冬のボーナスから天引き |

| 積立期間 | 5年以上 |

| 非課税の内容 | ・預貯金など...元本(預入額+元加利息)550万円まで利子等非課税。 ・保険など...払込累計550万円まで利子等非課税。 |

住宅取得等資金の非課税制度

20歳以上の人が、父母や祖父母などから住宅費などの贈与を受けた場合、一定額までは贈与税がかからない特例制度です。

関連記事

> 住宅ローン選びで重要な3つの金利タイプと金利の仕組み解説!今後の金利動向も要チェック

> 地方移住を検討するなら今がチャンス!自治体の支援を積極的に活用しよう

> 固定金利フラット35の新しい形!「子育て支援型」と「地域活性化型」とは

老後資金は準備方法と使える資金をしっかり把握

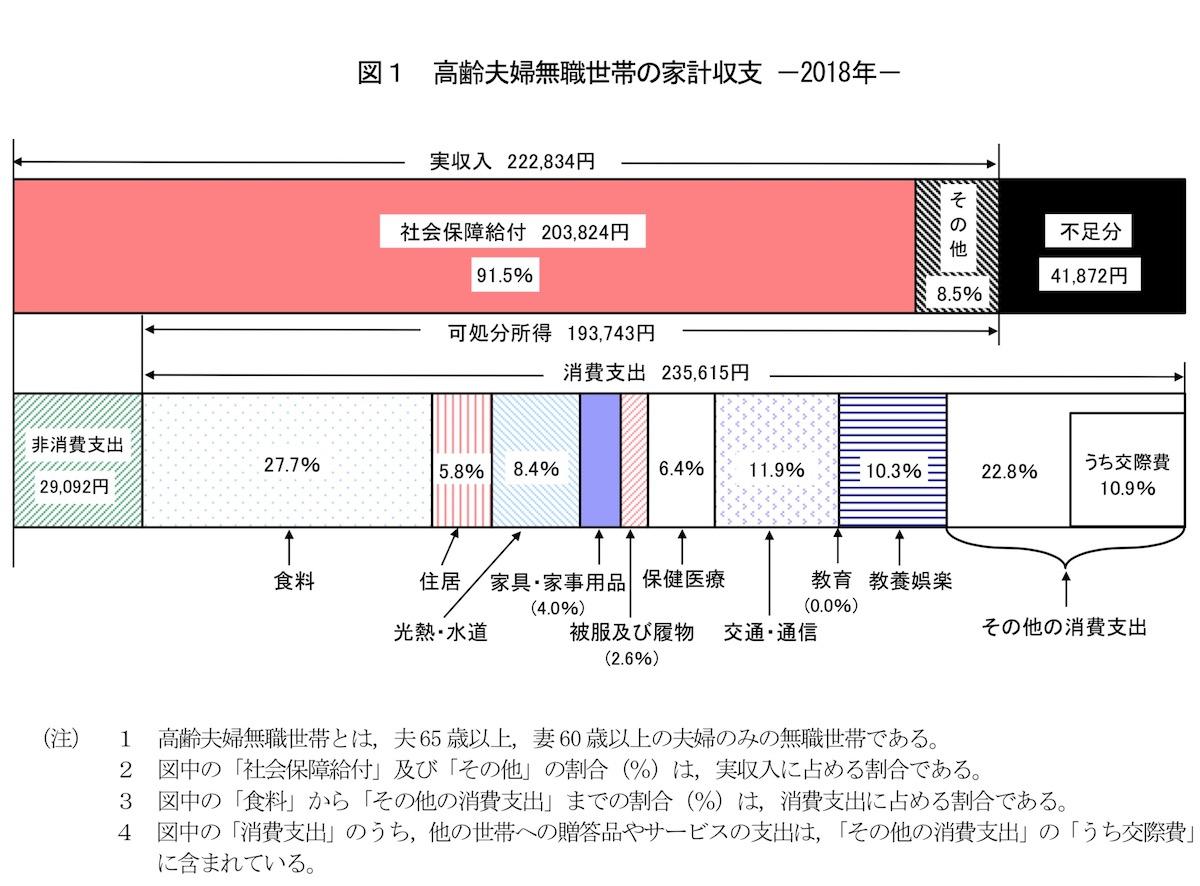

「老後資金」の基本的な収入源は年金です。総務省のデータによれば、老後に必要な生活費と、老後の夫婦二人の世帯での平均的な収入額は、以下の通りです。

支出は消費支出と非消費支出(税金や社会保険料)を足して約26.5万円です。それにくらべて実質収入(年金など)は約22万円と、支出よりも少ないことがわかります。

つまり公的な年金だけが収入源だと不足分が出てしまうため、老後に必要な支出を抑えるか、老後を迎えるまでに蓄えを作るか、あるいは年金以外の収入源の確保が必要だとわかります。

関連記事

> 老後の暮らしに掛かる費用と必要なお金はいくら?長期的な資産計画や運用が大切

> 人生100年時代!老後の必要資金2,000万円!?年金に頼らず老後を楽しむための節約術

> 年金生活者支援給付金とは?受給対象者と支給額と必要手続きの詳細を解説

老後資金の準備方法と老後に使える資金を紹介

老後資金の準備で必要なのは、目標額の設定と貯蓄可能期間の目安を決めておくことです。

自分が受け取れる年金額を確認と、先ほどご紹介した総務省のデータを照らし合わせ、「どれぐらい不足するのか」「海外旅行や趣味を充実させるなら、どれくらい上乗せする必要があるのか」を意識し、貯蓄期間を決めましょう。

貯蓄期間が決まったら、老後の資金を準備する方法を考えます。老後にならないと原則引き出せない貯蓄方法である「iDeCo」や、非課税枠のある「つみたてNISA」などが合理的かと思います。

また、公的年金以外の老後に入るお金を上手に使うことが大切です。例えば、定年後に仕事を続けることによる収入や、退職金の使いみちをなるべく早く考えておくと、老後の資金に余剰が生まれ、安心した老後を過ごす助けになります。

関連記事

> 定年後も再び仕事を始める方法!65歳を超えても現役

> あなたの退職金どうする?プロが語る充実したセカンドライフのためにできる事

> リバースモーゲージとは?仕組みとメリット・デメリットを簡単解説

> 高年齢雇用継続給付とは?期間・条件・支給額の計算を詳しく解説

ライフイベント表とキャッシュフロー表を作ってみる

目標金額や貯蓄期間が決まったら、自分の目標に沿ったライフプランニングをしてみましょう。ライフプランニングをする際は、ライフイベント表やキャッシュフロー表を合わせて作ると、より計画が立てやすくなります。

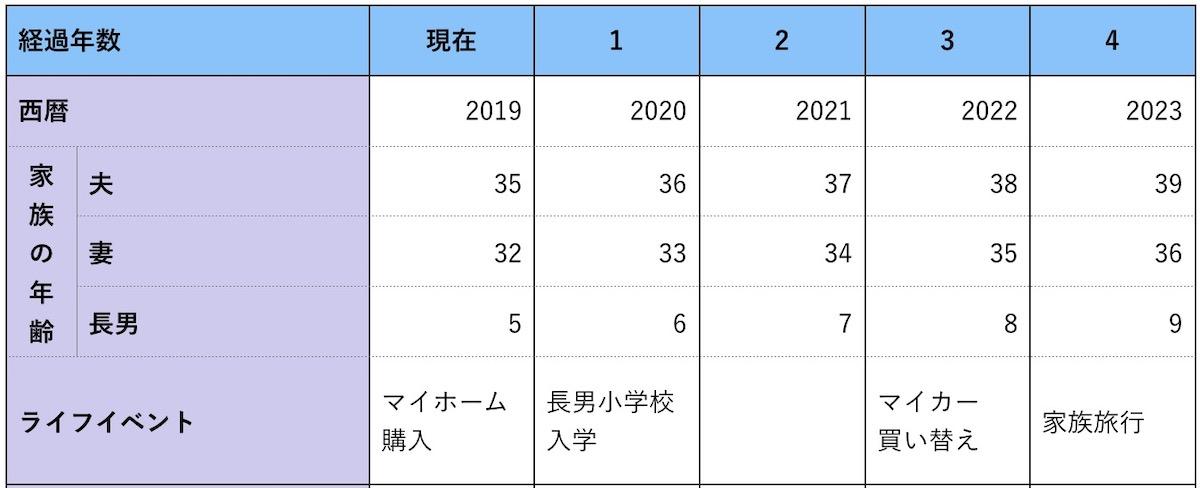

ライフイベント表とは?

ライフイベント表とは、自分や家族の将来のイベントと費用をまとめたものです。

今わかっている範囲で予定や目標、進路や希望などがいつごろ発生し、どのくらいの費用がかかるのか、目安を目に見える形にしていきます。

ライフイベント表(例)

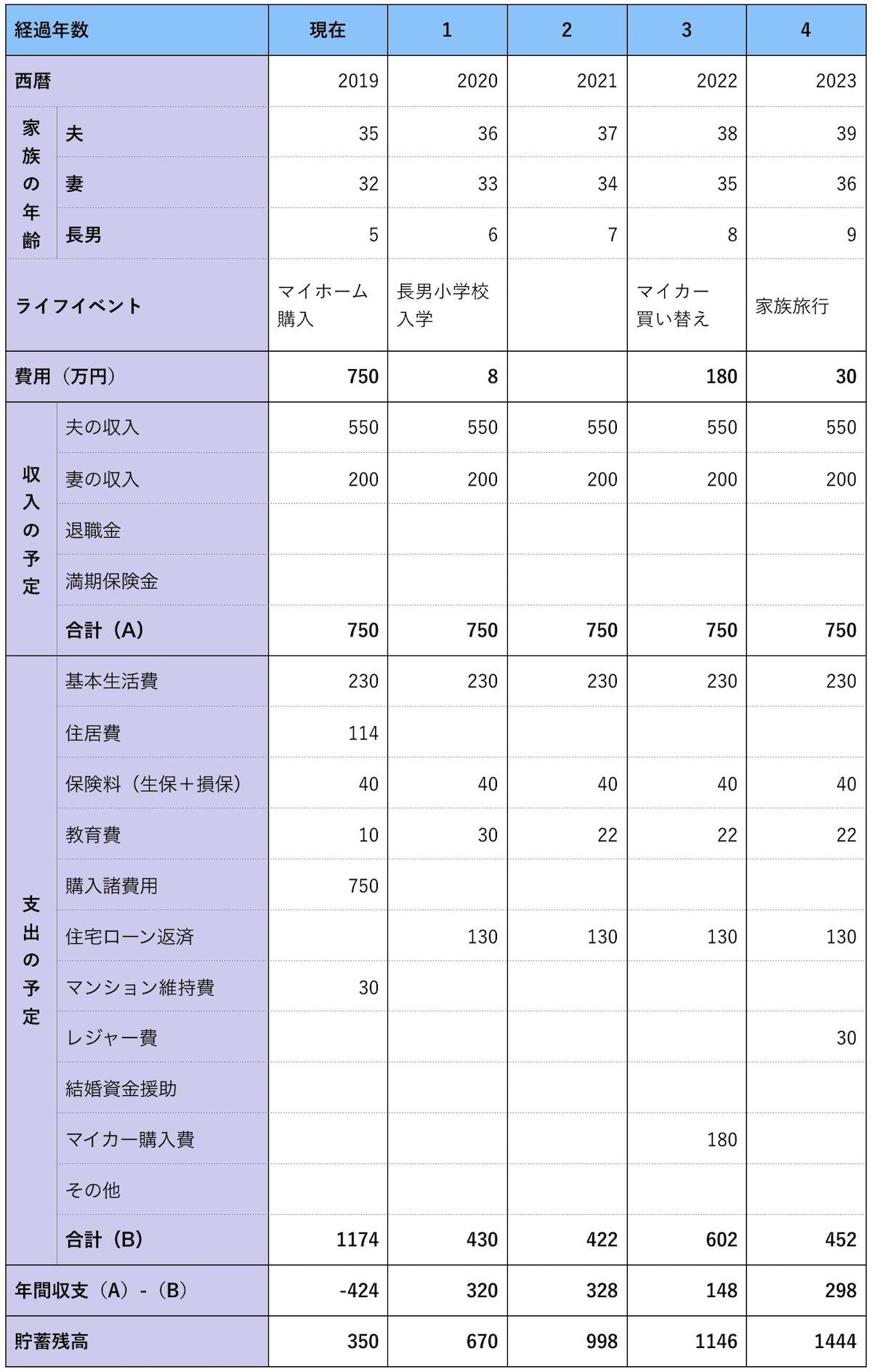

キャッシュフロー表とは?

「キャッシュフロー表」とは、家計の状況を中長期的に予測した一覧表のことです。ライフイベント表を参考にしながら、自分や家族の将来の予定について20年~30年分を目安に作成します。

ポイントとして、夢や目標は時間と共に形を変えていきますので、その時々に合わせて柔軟に見直しと修正を繰り返すようにしましょう。

キャッシュフロー表(例)

まとめ

人生の3大資金は、どれもすぐに貯まるものではありません。3つそれぞれについて、目的と貯める方法をもう一度振り返りましょう。

3大資金の準備は大局的にとらえ、資金の目標額や資金が必要になるまでの準備期間を整理することが大切です。

早く貯めないといけないからといって無理な計画を立て、今の生活が破綻しては意味がありません。ライフイベント表やキャッシュフロー表を使って、自分のライフスタイルにあった貯蓄計画を立てていきましょう。自分では難しいと思ったら専門家に相談するのもおすすめです。

レオパレス21のセカンドオピニオンサービス

土地や建物などの不動産をはじめ、保険や有価証券、事業資金などの対策や運用について、弁護士、司法書士、ファイナンシャルプランナー、土地家屋調査士、不動産鑑定士、税理士といったセカンドオピニオンネットワーク(専門家)から最適なプランをご提案。より良い未来を描く、ライフプラン設計をお手伝いします。

>> 詳しくはこちら