老後の生活を考えた時、どうしても不安になるのがお金のこと。「年金は受け取ることができるけれど、それだけで暮らしていくのは難しいのでは」と不安に感じられているかもしれません。

特に最近では金融庁が「老後の生活には約2,000万円の金融資産が必要となる」と発表したことで、危機感を感じた方もいらっしゃるのではないでしょうか。

そこで考えておきたいのがライフプラン設計の見直しです。まずは家計の改善として老後の生活にかかる支出をチェックし、無理のない節約や倹約からはじめることで、老後の生活資金に備えることができ、生活に余裕が生まれます。

本記事では老後の生活を少しでも豊かにするための節約・倹約術をご紹介します。

節約する前の下準備:わが家の収支傾向を知る

老後の日々の生活費を確認してみる

節約して家計改善をする前に、まずはわが家の収支傾向を知っておきましょう。老後の日々の生活費がどの程度必要になるか知ることが大切です。

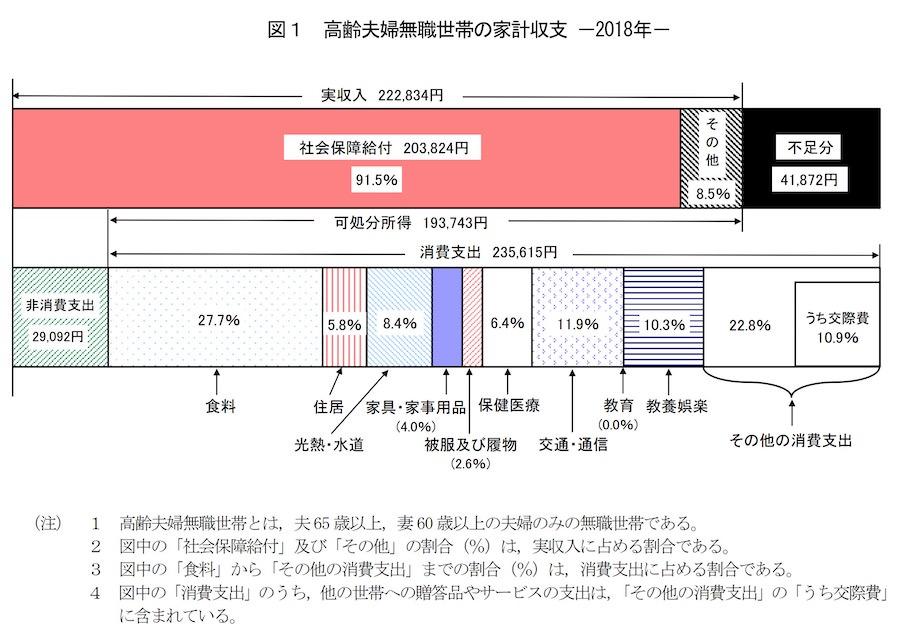

総務省では「老後の夫婦二人の世帯の平均的な収入・支出」についての統計を発表しています。

支出は大きく「消費支出」と「非消費支出(税金や社会保険料)」の2種類に分かれています。消費支出が約23.5万円で、非消費支出が約3万円、合計で約26.5万円が必要になることがわかります。

これに対して年金などの実質収入は約22万円となっており、平均的な家計収支では不足分が出て赤字となってしまいます。

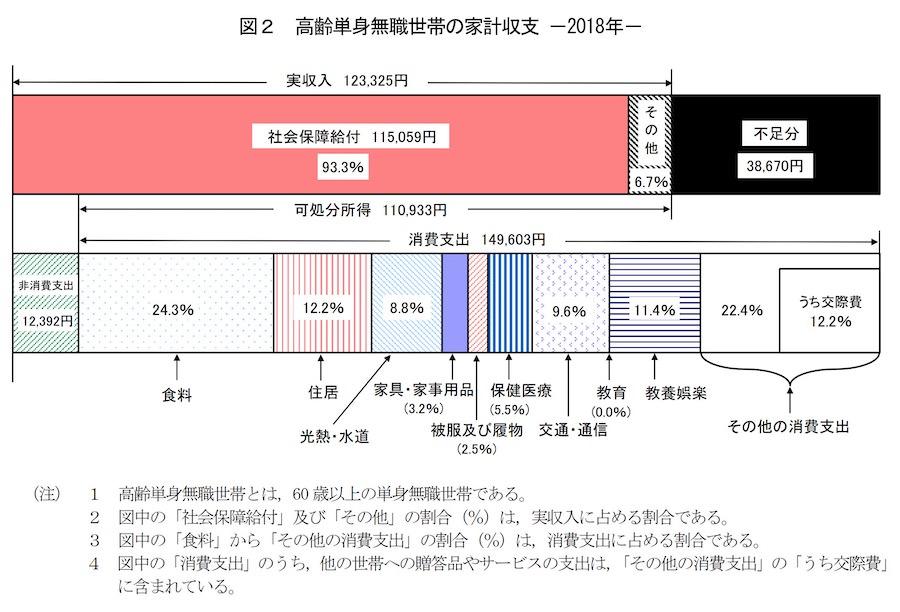

この傾向は単身世帯についても同様にいえます。

消費支出が約15万円で、非消費支出が約1万円となっており、支出の合計金額は約16万円です。それに対して実質収入は約12万円ですので、単身世帯であっても不足分が出てしまうことがわかります。

老後資金に2,000万円が必要

2019年6月初めに金融庁が発表した「高齢社会における資産形成・管理」の報告書によると、夫65歳以上・妻60歳以上の無職世帯の場合、定年後に夫婦で95歳まで生きるのには約2,000万円の貯蓄が必要になる可能性があると指摘しました。

「2,000万円」の根拠となったのは「毎月の不足額:約5万円」という数字。2017年の調査では、実支出が月26.4万円なのに対し、受け取る公的年金は19.1万円で、「5万円 × 12ヶ月 × 30年 = 1,800万円」という計算になります。

2018年の調査では、ひと月の平均不足額は4.2万円と少なくなりましたが、それでも公的年金に頼りっきりで厳しい状況は変わりありません。

上記のデータからわかるように、普通に生活しているだけでは生活は苦しくなってしまいます。これを解消するためには、年金以外の収入を増やすか、あるいは楽しく効果的に節約をして支出を抑える必要があります。

具体的な支出を整理する

節約の第一歩は、支出を分類することです。先ほどの総務省データを参考に、基本的に確認すべき輸出をまとめると、以下のようになります。

○食費:家で使う食材に加え、外食や間食なども含む

○住居費:家賃・ローン返済・修繕費など

○水道光熱費:上下水道・電気・ガス

○被服費:服・靴・バッグ・アクセサリー・クリーニングなど

○日用品・雑貨費:日用品・家事用品・雑貨・家具・家電・PC・文房具

○保険医療費:病院・医薬品・生命保険・医療保険・学資保険・自動車保険など

○交通費:定期・公共交通・ガソリンなど

○通信費:携帯電話・固定電話・インターネット・郵便・宅配便など

○教育費:書籍・学費・塾・習い事など

○娯楽費:外食・レジャー・映画・DVD・CD・書籍・飲み会など

○交際費:交際費・慶弔費など

○税金:所得税・住民税・固定資産税・自動車重量税

○毎月の小遣い等

主な支出項目を挙げましたが、どこまで細かく分類するかはご自身で決めることが大切です。

コツとして、まずは大まかに〇〇費として分類していき、その中で支出の大きい項目が出てきたら、その中身をさらに細かく分けて分類いくのがおすすめです。

定年退職後の支出の変化を理解しておく

現役世代と退職後では、支出の傾向に変化が出てきます。老後での支出の変化を知ると、それほど節約しなくてもよい項目と節約しなくてはいけない項目がわかり、節約するべき対象が明確になります。

減るもの

例:仕事用品(ビジネススーツ、靴など)/職場の交際費/教育費や養育費(自立した場合)/住宅ローン(完済した場合)/厚生年金保険料 など

増えるもの

例:退職後の交際費/医療費・介護費用/趣味・旅行等費用/国民健康保険料/後期高齢者医療保険料(75歳以降) など

暮らしの出費を抑えるためのポイント

「節約する」といっても、闇雲に我慢を重ねればいいというわけではありません。各支出項目におけるポイントを抑えることで、効果的に楽しく節約することができます。

食費の節約

食費を減らすことばかりを考えると、お腹にたまりやすい炭水化物に偏った食生活になったり、栄養が偏ったりしてしまうこともあります。

すると体調を崩して、結果的に医療費が多くかかってしまうことがありますので、過度な節約は禁物です。まずは外食費を減らすことから始めましょう。

光熱費の節約

電力会社の切り替えなどを検討してみましょう。変更が面倒と感じるかもしれませんが、日々必ず使うものですので、数円の節約が後の生活費に効いてきます。

通信費の見直し

電話やインターネットは電気などとまとめると割引になるケースがありますので、契約プランの確認しましょう。

固定電話の使用頻度が少ないなら解約するのもオススメです。携帯電話の契約先も、大手キャリアのものから、基本料金が比較的安くなるSIMフリー携帯に変更すると節約になります。

使っていないサービスなどの解約

有料会員サービスは、使用頻度の高いものを除いて、一度すべて解約してみることをおすすめします。

例えば、新聞や雑誌は図書館で読むこともできます。定期購読しているメディアなども、毎日読んでいるものがないのであれば、止めても大きな影響はないでしょう。

解約して初めて「なくても不便しないな」と気づけることもあります。口座引き落としだと必要なくてもそのまま支払いを続けていることもありますので、一度すべて解約してみて、必要なものだけ再度契約するのがオススメです。

保険の見直し

保険を契約したときのまま放置している、ということはありませんか。現役時代に加入した保険が、老後に本当に必要とは限りません。

保障が過度になっている、あるいは不足している場合もあります。一度保険を見直すため専門家に相談することをおすすめします。

住宅ローンの借り換え

住宅ローンは金利によって負担に違いが出てきます。借り入れたときの金利設定では非常に無駄なお金を払っている場合がありますので、定年退職前に一度確認しましょう。

定年退職後でも借り換えはできますが、ハードルはとても高くなるので、定年退職前に検討したいところです。