2019年10月の消費税増税にともなって、新たに「年金生活者支援給付金制度」が始まります。所得の低い年金生活者の負担を軽減させる狙いがあります。

ここでは給付を受けるための要件や、支給される金額、必要な手続きなどについて解説します。

年金生活者支援給付金とは?

年金生活者支援給付金は、消費税の引き上げ分を活用して、年金を含めても所得が低い方の生活を支援するために給付されます。財源は8%から10%に引き上げられた消費税の差額分です。

今後新たに法改正の措置がない限りは、消費税が10%に引き上げられる2019年10月から施行されます。給付が始まるのは10月分・11月分の年金が支払われる12月中旬からとなります。

給付金制度は今年限定ではなく、恒久的な制度ですので、支給要件を満たしている限りは毎年継続して受けることができます。

給付金の支給に関する法律は2012年(平成24年)には成立していました。2015年10月の消費税引き上げに合わせて施行される予定でしたが、増税が1年半延期されたことから給付金も延期。さらに2017年4月にも消費税引き上げが2年半延期され、今に至っています。

年金生活者支援給付金の種類と受給要件・対象者

| 基礎年金の種類 | 受給要件 | 支給額 | |

| 老齢年金生活者支援給付金 | 老齢基礎年金 | ①65歳以上の老齢基礎年金の受給者 ②前年の公的年金等の収入金額とその他の所得(給与所得や利子所得など)との合計額が、老齢基礎年金満額相当以下であること ③同一世帯の全員が市町村民税非課税であること |

最大5,000円/月 ※保険料免除期間を合わせると最大7,900円/月 |

| 障害年金生活者支援給付金 | 障害基礎年金 | ① 障害基礎年金を受けている。 ② 前年の所得額が「4,621,000円+扶養親族の数×38万円※」以下である。 |

障害等級2級:5,000円/月 障害等級1級:6,250円/月 |

| 遺族年金生活者支援給付金 | 遺族基礎年金 | ① 遺族基礎年金を受けている。 ② 前年の所得額が「4,621,000円+扶養親族の数×38万円※」以下である。 |

最大5,000円/月 |

年金生活者支援給付金は、老後にもらえる年金である「老齢基礎年金」のほかにも、障害をもつ方に支給される「障害基礎年金」や、配偶者を亡くした方に支給される「遺族基礎年金」にも給付金が用意されます。

老齢年金生活者支援給付金

老齢基礎年金の受給者で、所得の少ない方に支給されるのが「老齢年金生活者支援給付金」です。支給要件は以下の3点です。

①65歳以上の老齢基礎年金の受給者

②前年の公的年金等の収入金額とその他の所得(給与所得や利子所得など)との合計額が、老齢基礎年金満額相当以下であること

③同一世帯の全員が市町村民税非課税であること

老齢基礎年金の満額は年度ごとに定められ、平成31年度の満額は780,096円となっています。

老齢基礎年金を満額で受け取れるのは、20歳から60歳までの40年間に保険料を払い続けた場合です。勤め先で厚生年金に加入していれば、国民年金の加入期間に含まれます。

やむを得ない事情で保険料を納めることができない時に「免除制度」を利用できますが、保険料が免除された分は給付には反映されないので、老後に受け取れる年金が満額よりも少なくなってしまいます。

対象者数は約610万人と、年金生活者支援給付金の中では最も多くなっています。

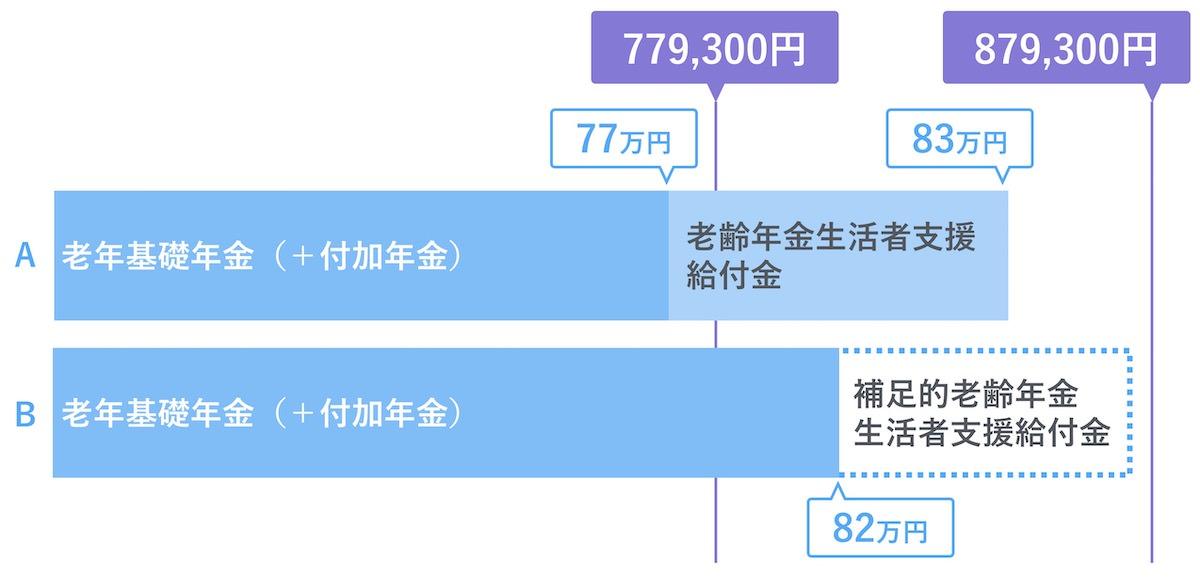

補足的老齢年金生活者支援給付金

老齢年金生活者支援給付金が支給されると、支給されなかった人の年金額よりも年金+給付金の合計額が大きくなるという逆転現象が起きてしまいます。これを防ぐために、補足的に給付を行うのが「補足的老齢年金生活者支援給付金」です。

【例】

Aさん:収入77万円

Bさん:収入82万円

このとき年金生活者支援給付金について、Bさんは受け取れないが、Aさんは6万円受け取れる。

すると「Aさん:83万円>Bさん:82万円」と逆転が起こってしまう。

老齢年金生活者支援給付金の②の所得条件を満たさない場合であっても、前年の公的年金等の収入金額とその他の所得との合計額が約88万円までの方に対しては「補足的老齢年金生活者支援給付金」が支給されます。

ボーダーラインとなる収入額は老齢基礎年金の改定とともに毎年変わります。平成31年度は879,300円です。

収入の逆転を防ぐために差額を埋めるのが目的なので、支給額は月に数千円です。対象者数は約160万人です。

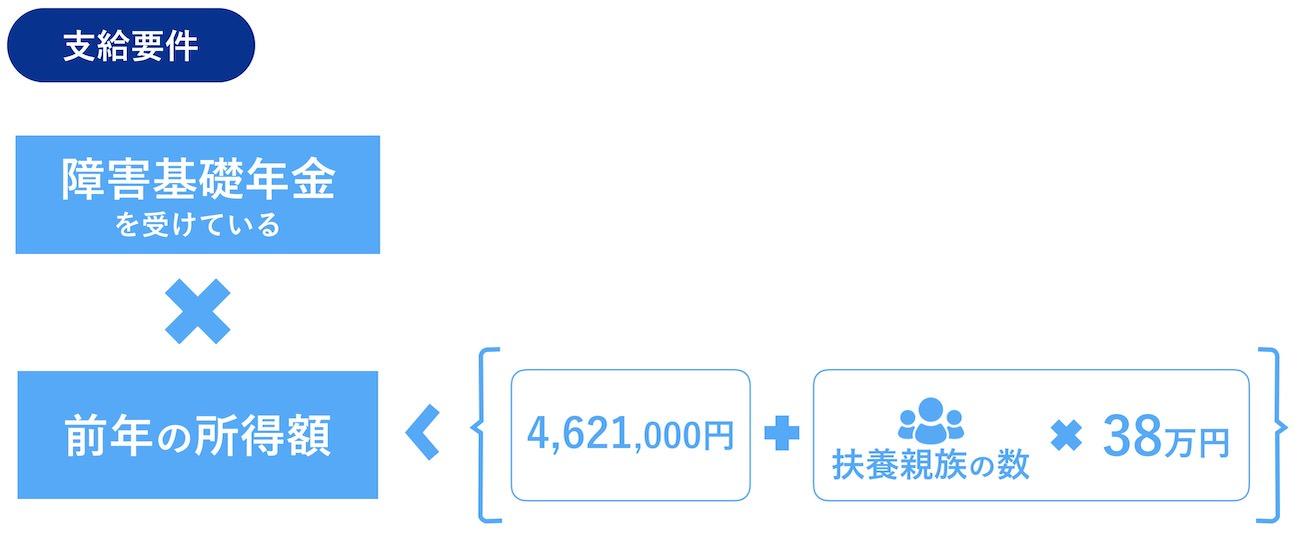

障害年金生活者支援給付金

以下の条件に合致している場合、「障害年金生活者支援給付金」が支給されます。

① 障害基礎年金を受けている。

② 前年の所得額が「4,621,000円+扶養親族の数×38万円※」以下である。

※同一生計配偶者のうち70歳以上の者又は老人扶養親族の場合は48万円、特定扶養親族又は16歳以上19歳未満の扶養親族の場合は63万円。

障害基礎年金は、保険料の納付要件を満たした方が一定の障害にあると認定された時に支給されるもの。その中でも所得が少ない方を対象に支給される仕組みです。

老齢年金とは違って、所得の中に障害年金の額は含まれません。これは、もともと障害年金は非課税であって所得税の計算の対象にもなっていないからです。

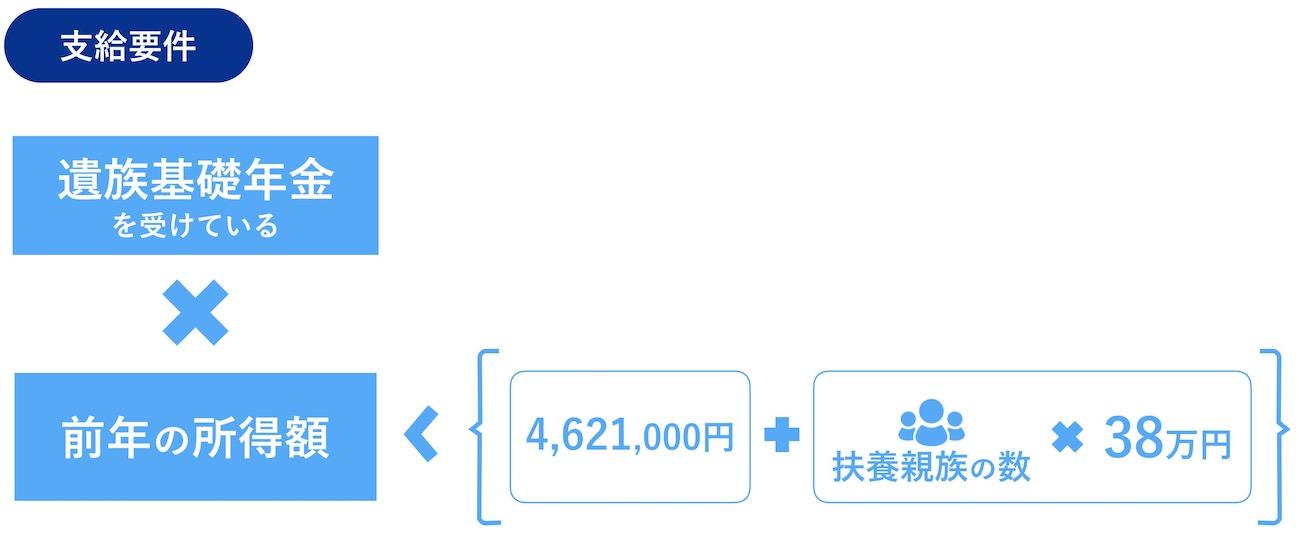

遺族年金生活者支援給付金

以下の条件に合致している場合、「遺族年金生活者支援給付金」が支給されます。

① 遺族基礎年金を受けている。

② 前年の所得額が「4,621,000円+扶養親族の数×38万円※」以下である。

※同一生計配偶者のうち70歳以上の者又は老人扶養親族の場合は48万円、特定扶養親族又は16歳以上19歳未満の扶養親族の場合は63万円。

遺族基礎年金は、保険料の納付要件を満たした方が亡くなった場合に、その方の「子のある配偶者」または「子」に対して支給されます。子である場合には、支給対象者がまだ18歳以下であることもあります。

障害年金と同じく、所得の中に遺族年金の額は含まれません。障害年金生活者支援給付金・遺族年金生活者支援給付金を合わせて、対象者数は約200万人です。

関連記事

> 人生100年時代!老後の必要資金2,000万円!?年金に頼らず老後を楽しむための節約術

> 老後の暮らしに掛かる費用と必要なお金はいくら?長期的な資産計画や運用が大切

> 高年齢雇用継続給付とは?期間・条件・支給額の計算を詳しく解説