マイホームの購入には住宅ローンを利用して、金融機関からお金を借りるのが一般的です。ローンの利息は元金×金利(年間にかかる利息額の割合)で算出します。変動リスクで損をすることもありますので、正しく理解しましょう。

金利の種類

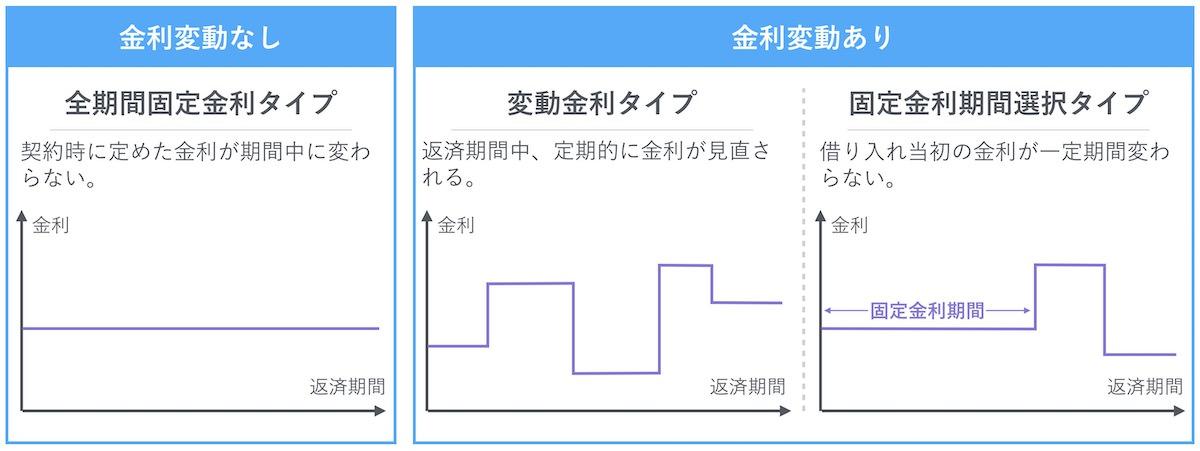

住宅ローンは「全期間固定金利タイプ」「変動金利タイプ」「固定金利期間選択タイプ」といった3つの金利タイプがあります。金利タイプのメリット・デメリット、潜んでいるリスクから、自分にとってベストな選択しましょう。

全期間固定金利タイプ

「フラット35」に代表される型で、契約時に定めた金利が、借り入れ期間中に変わらないタイプです。変動金利より金利が高く設定されるのが一般的です。

住宅ローン返済中は金利がずっと同じなので、金利上昇時のリスクを減らせるのが特徴。返済計画のもと、ライフプランが立てやすいのがメリットです。

「景気の情勢に左右されたくない」「将来の教育費、医療介護費など、支出増加が見込まれている」など、安心感をもって一定額を返済したい人に向いています。

変動金利タイプ

金融情勢の変化によって金利が変動するタイプです。金利の見直しは1年に2度行われますが、返済額は5年ごとに変更されるのが一般的です。他の金利タイプより金利が低く設定されています。

金利変動の影響を大きく受けるため、市場金利が下がれば住宅ローンの金利も下がり、逆も考えられます。金利変動のリスクを取るかわりに、できるだけ金利負担を減らして、短期間返済を目指す場合に選ばれます。

「比較的余裕をもった返済計画が立てられる」「借入希望期間が短い、あるいはボーナスなどを見越した繰り上げ返済を計画している」「将来的に収入増加の可能性が高い」といった人に向いています。

固定金利期間選択タイプ

1年、3年、5年、10年など最初に選択した期間だけ固定され、その期間が終了したあとは再び固定金利か変動金利かを選ぶことができます。金利は一般的に、変動金利よりやや高く、全期間固定金利よりは低く設定されます。

当初の固定期間は安定してますが、期間が終了したときに金利が上がっていた場合は、金利変動の影響を受けますので、注意が必要です。

住宅ローンの金利は何を基準に決まるのか

3つに分けられる住宅ローンの金利タイプですが、金利を決めるための基準はそれぞれ異なります。

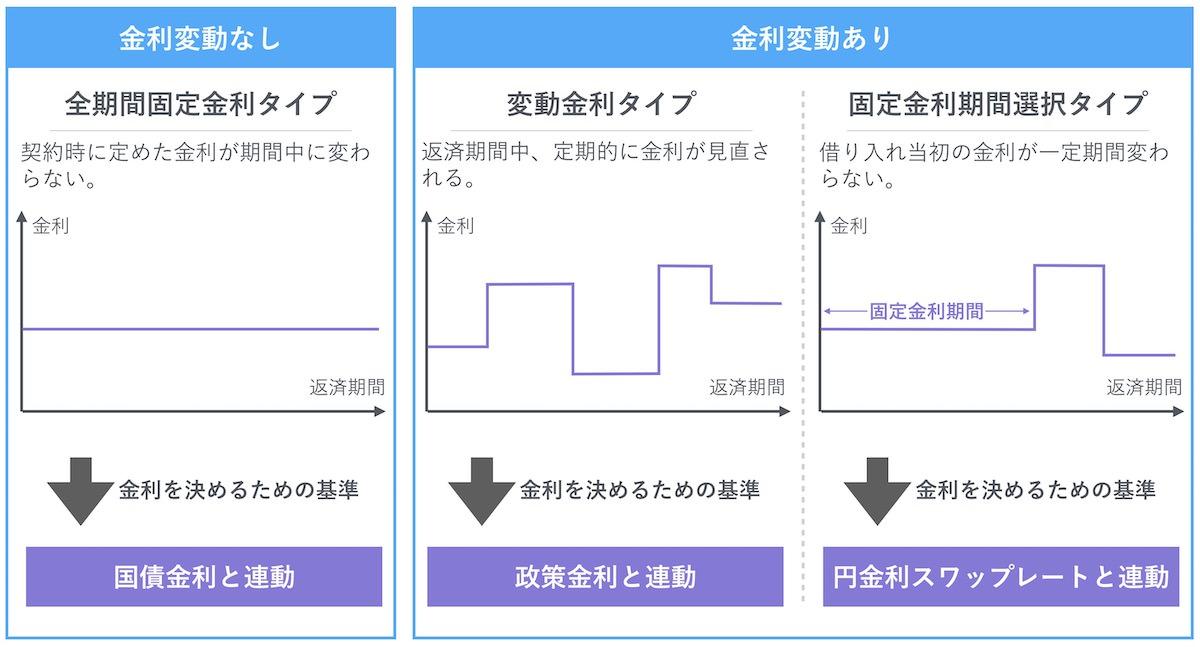

全期間固定金利タイプは国債金利と連動する

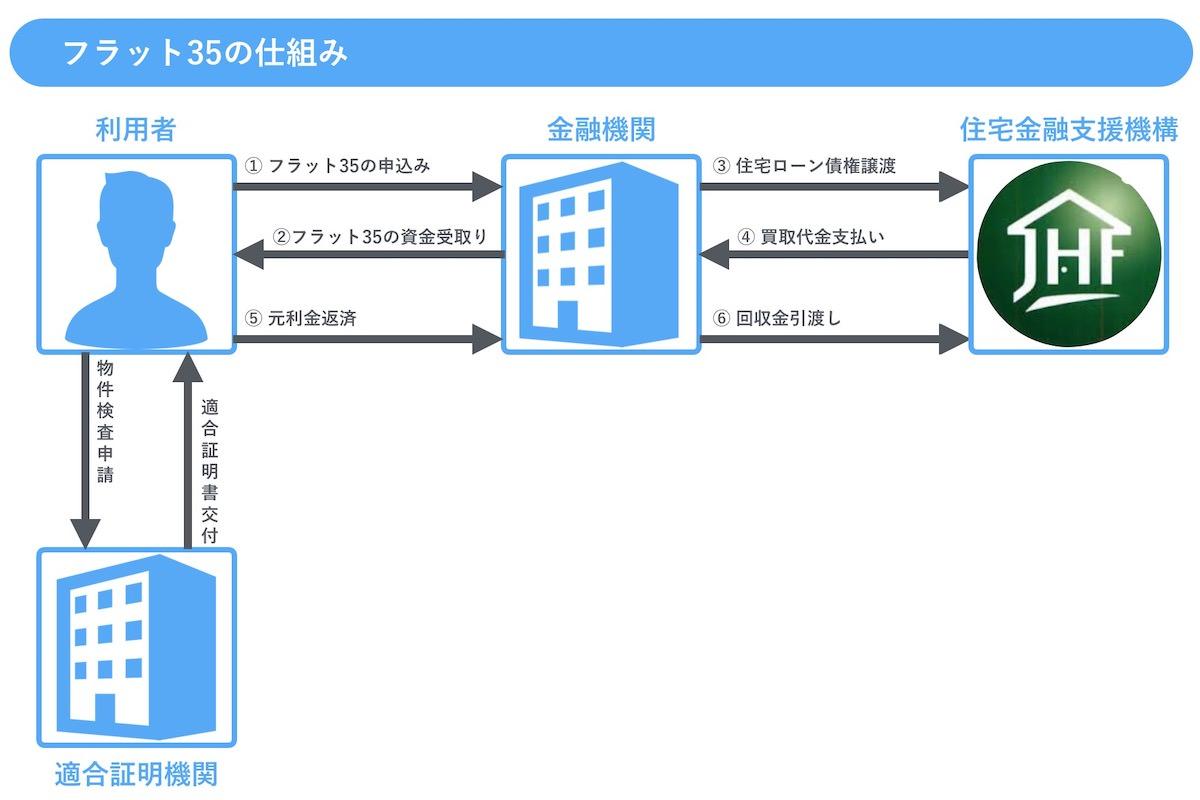

フラット35などの全期間固定金利は、借入期間中の金利が一定の金利タイプです。金利変動のリスクは銀行が負うことになります。

フラット35は「住宅金融支援機構」という国が運営する団体が、返済を保証・債権の買い取りをするため、国債に近い考え方で金利を決めます。

全期間固定金利では国債の利回り、特に10年国債の利回りの影響を受けて変動するのが一般的です。

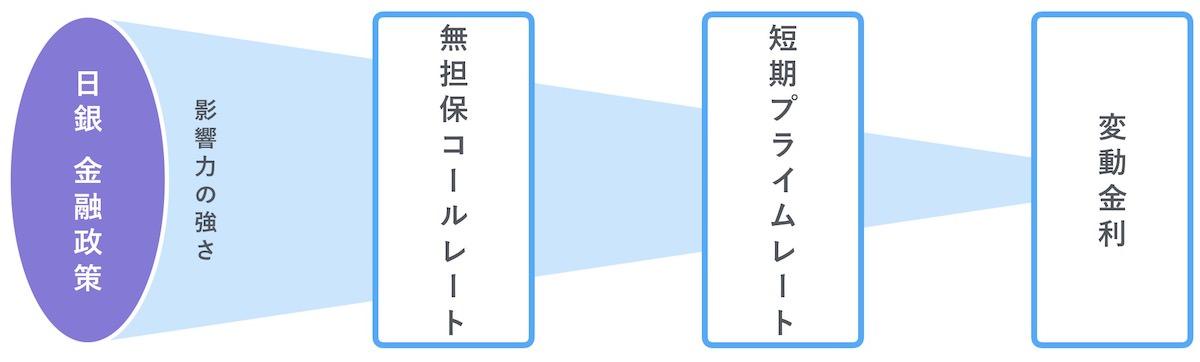

変動金利タイプは政策金利と連動する

変動金利は各金融機関が決めた「短期プライムレート」と呼ばれる金利を基準として、半年に1度と連動します。

「短期プライムレート」は、銀行が企業に融資するさい、優良企業向けに設定される優遇金利のうち、1年以内の短期間で貸し出すときの金利のことで、金融機関同士がお金を貸し借りするときに適用される「無担保コールレート」に連動します。「無担保コールレート」をコントロールしているのは日本銀行の「政策金利」です。

無担保コールレートとは、短期金融市場におけるコール市場の代表的な取引のこと。金融機関同士が1日で満期を迎える超短期の資金調達や資金供給を、借り手が貸し手に対して担保を預けずに行う取引です。

政策金利は「景気が良い場合には高く、景気が悪い場合には低く設定」が基本ですので、変動金利タイプを選択するときには景気の動きに注意しましょう。

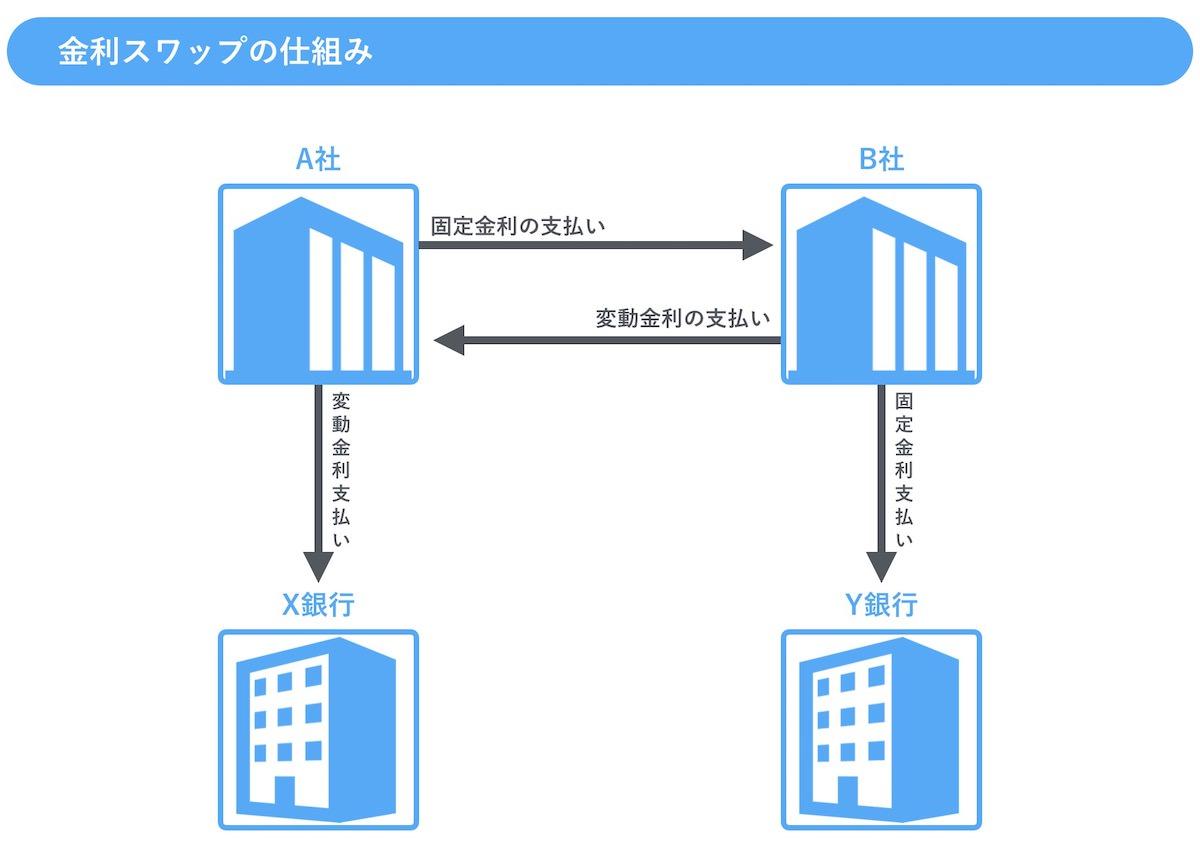

固定金利期間選択タイプは円金利スワップレートと連動する

金利が変動しない固定期間では銀行が金利変動リスクを負い、後半の期間では利用者が変動リスクを負うのが、固定金利期間選択タイプの特徴です。

金利スワップとは、異なる種類の金利を交換することを指し、日本円の場合は「円金利スワップ」と呼びます。銀行は変動金利と固定金利を交換しても釣り合うようにして、当初の固定金利を決定します。

金利スワップレートの推移は、一般的に上述した10年国債の金利に連動しており、同じような値動きをします。

つまり、「変動金利タイプ」では「短期プライムレート」が、「固定金利タイプ」では「10年国債金利」が、金利の動向を左右することになります。