住宅をローンで購入する際、併せて検討するのが団体信用生命保険(通称:団信)です。従来の団信では契約者が死亡、または所定の高度障害状態になった場合しか保障がなく、ローン返済中の「がん」は保障対象外でした。

しかし、ローン返済中にがんになるとローン残高が半分になる「がん50%保障プラン」が登場し、団信の選択肢が広がりました。

今回は「がん50%保障プラン」の必要性やメリット、デメリット、通常の団信との違いなどを紹介していきます。

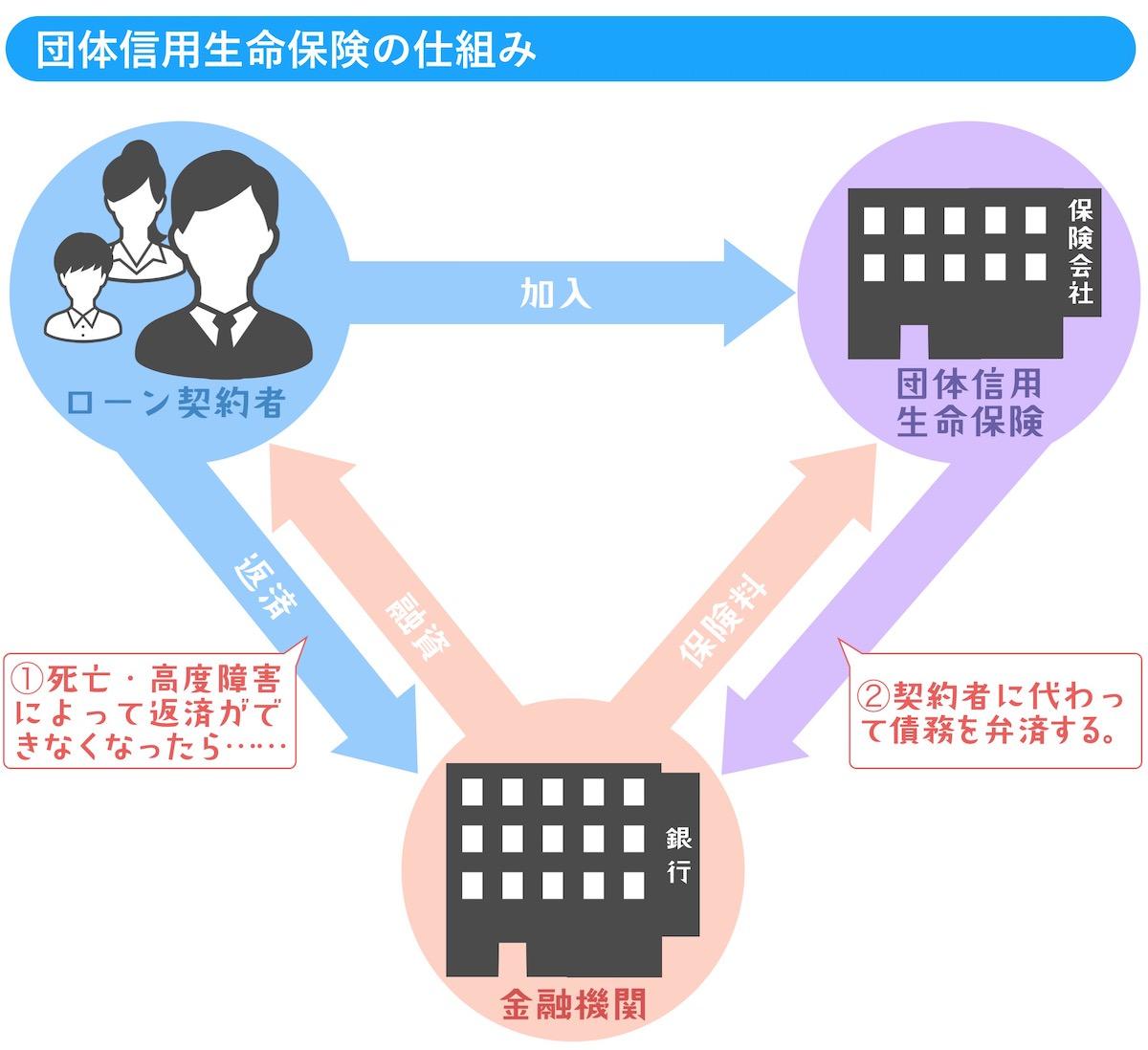

団体信用生命保険とは?

住宅ローンの契約者が死亡した際、負債は相続の対象となります。しかし、住宅ローンは金額が大きいこともあり相続放棄されがちです。相続放棄されると銀行はお金を回収できず、経営に大きな影響を与えます。

そのような事態を阻止するのが、団体信用生命保険(以下:団信)です。金融機関が回収し損ねないようにかける保険で、死亡と所定の高度障害状態の保障をします。このような側面から手数料は実質無料のことが多いです。

※高度障害状態とは、次のいずれかの状態をいいます。

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

死亡時だけでなく「がん」のときにも力を発揮

従来の団信は、契約者が死亡もしくは高度障害状態に該当した際に、住宅ローンの残金を保険会社が支払うものでした。しかし、住宅ローンが負担になるのは死亡時だけではありません。たとえば病気にかかった場合でも、働くのが難しくなり、収入が途絶えてしまっては、大きな負担となります。

従来の団信では、死亡と高度障害状態が支払い要件のため、がんの治療では保険金が下りません。このような現状を打破する団信が「がん50%保障プラン(がん団信)」です。

「がん50%保障プラン」は、死亡時、高度障害の際に住宅ローン残高の全額を保険金として支払うのに加えて、がんと診断された際には住宅ローン残高の50%を充当するという団信です。例えば、契約から1年後にがんになった場合、住宅ローン残高の半額が団信から補てんされます。

一般的ながん保険では一時金に上限があり、個人の場合は1,000万円以上に設定できないケースが多いです。その点がん団信では、がんと診断されると1,000万円以上の保険金が支払われる可能性があるという点で、画期的なものです。

働き世代が「がん」になるリスク

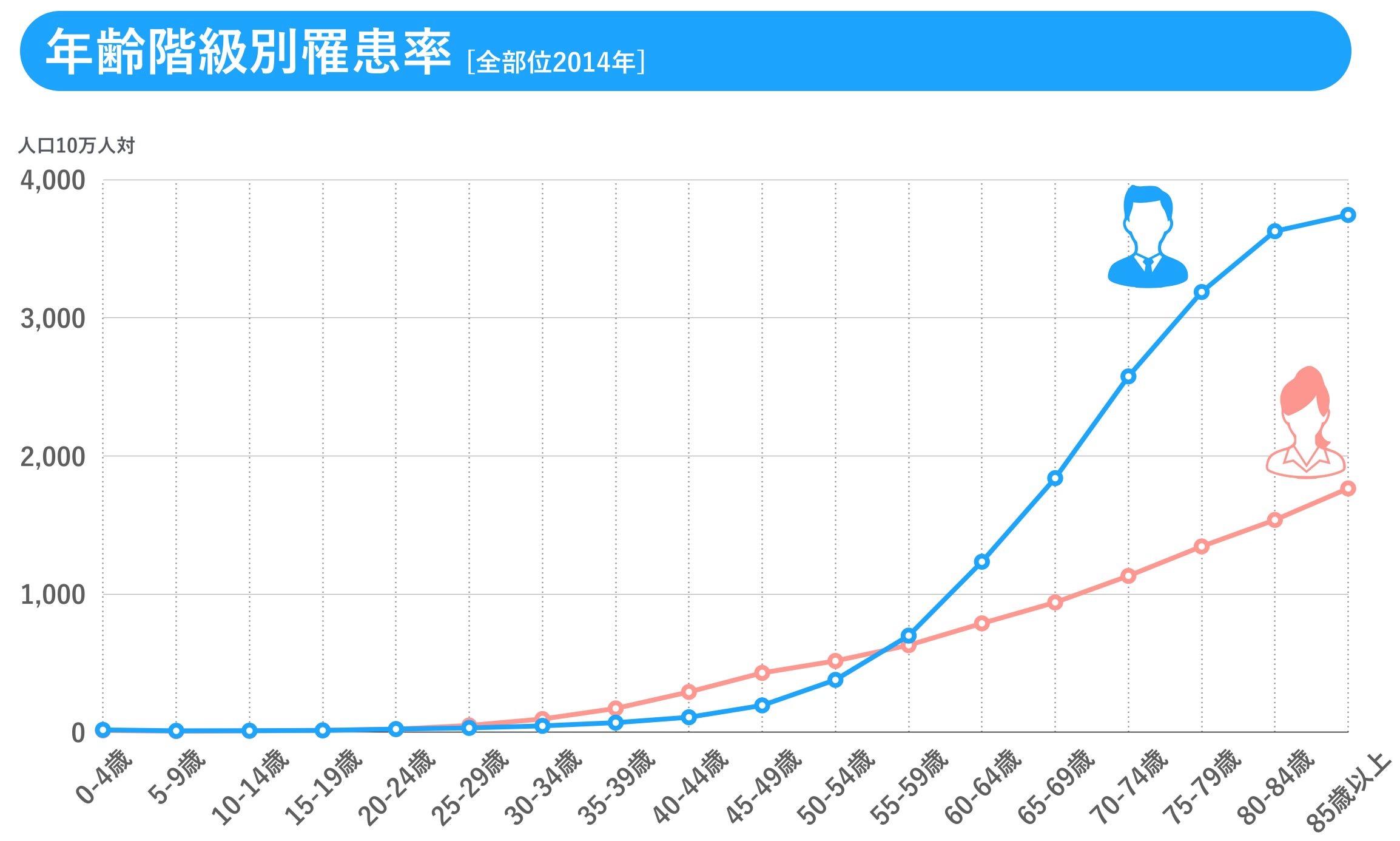

「2人に1人ががんにかかる時代」とよく聞きますが、これは生まれてから死ぬまでの期間の話です。では、働き世代ががんになる確率はどのぐらいなのでしょうか?いくつかデータを紹介します。

全体的な傾向として、男女ともに50歳代ごろから確率が大きく伸びます。また30歳代後半〜40歳代では女性の方が確率が高く、60歳代以降では男性の方が顕著に高くなる傾向にあります。

また、同国立がん研究センターの統計データ「現在の年齢別がん罹患リスク」によると、以下のことがいえます。

- 現在20歳の男性が60歳までにがんと診断される確率:7%

- 現在30歳の女性が60歳までにがんと診断される確率:10%

- 現在40歳の男性が70歳までにがんと診断される確率:20%

定年退職を60歳で考えると、発症のリスクは7%〜10%程度。10人に1人程度は発症する確率です。たとえば仕事場で同じ部署の人の中からひとり出ると考えると、決して楽観視できない数字です。

定年延長や再雇用にかかわる70歳代までに診断される確率となると20%程度まで上がります。約5人に1人と考えるとかなり多い印象です。