全4回でお送りしています2月のテーマ「平成29年度税制改正大綱のポイント」。最後の4回目になる今回はタワーマンション課税についてご紹介します。

第1回:平成29年度税制改正大綱のポイントまとめ!生活がどう変わるかに注目

第2回:新しくなる配偶者控除を分かりやすく解説!変更点とポイントまとめ

第3回:最近よく聞くNISAとは?新しく始まる積立NISAも簡単解説

平成29年度税制改正大綱で、新築タワーマンション、いわゆるタワマンにかかる固定資産税が見直されることになりました。

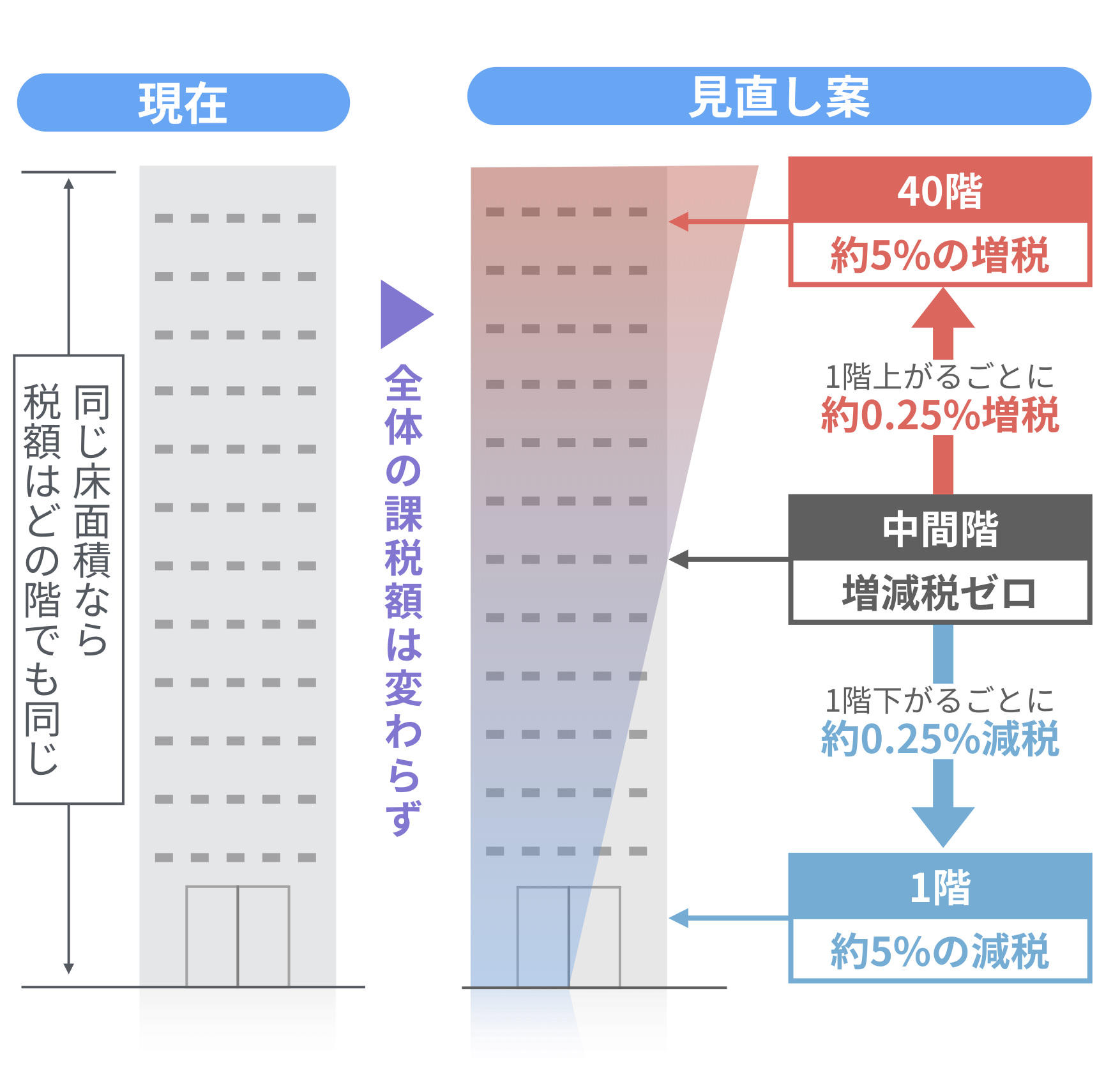

今まではタワーマンションの階数に関わらず固定資産税は一定額でしたが、改正後は「高層階になるほど増税し、低層階になるほど減税、中層階は据え置き」となる見込みです。

それでは今回の改正内容について、具体的にご説明いたします。

タワーマンション課税の背景1:富裕層への課税強化

毎年変わる税制は、その時々の政策を反映したものです。

現在は「所得税は引き上げ」「法人税は引き下げ」が基本。そしてもう一つ「富裕層に対する課税は強化」という方向性があります。

2015年からの相続税の基礎控除枠の縮小や税率の引き上げもその表れであり、平成29年度税制改正大綱で公表された「居住用超高層建築物に係る課税の見直し」、いわゆるタワーマンション課税もその一環といえるでしょう。

タワーマンション課税の背景2:公平な税負担の調整

改正前、マンションでは所有する住戸の床面積に応じて固定資産税等が課税されていました。その住戸が何階にあるかは関係がなく、一棟の建物にかかる固定資産税を床面積に応じて公平に分担しています。

しかし市場価格は違います。実際に取引されるマンションの価格は上層階ほど高くなるのが一般的。特に眺望が売り物のタワーマンションでは、高層階の価値は非常に高くなっており、低層階に比べ価格が1.5倍以上というケースもみられます。

タワーマンションの市場価値は高層階ほど高くなる。一方で、床面積が同じであれば1階も20階も50階も全て同じ固定資産税評価であり、同じ税額になる。市場価値が異なるにもかかわらず、固定資産税の金額が同じとなっており、公平な税負担とは言えない状態でした。

そこで国は公平を期すため、マンション一棟の固定資産税の総額は変えずに、階層ごとに金額を調整することにしました。

改正ポイント1:低層階は減税、高層階は増税!その差は10%に

今回の改正では、建物全体の課税額は同額となりますが、その中での各フロアでの固定資産税の課税率が変わるようになります。

高さ60mを超えるタワーマンションについて、階が1つ上がるごとに39分の10(約0.256%)ずつの増減となります。1階と40階とで比べてみると、その差は約10%ほどにもなります。

今まで広さが同じであれば、タワーマンションのどの階に住んでも固定資産税は一定だったのですが、今後は階数に応じて固定資産税のかかる率が変わってきます。そのため、下の階では、改正前より減税となる場合があります。

改正ポイント2:階数だけでなく設備も評価の対象に

また今回の改正では、階数だけでなく「天井の高さ、附帯設備の程度等について著しい差違がある場合には、その差違に応じた補正を行う」という内容も盛り込まれています。

たとえばタワーマンションでは、最上階に特に天井の高いゆとりのある居室をつくったり、眺望を楽しみながら入浴する豪華な浴室をつくることなどがあります。このような場合も、他の居室より固定資産税額を高くすることがあるということです。

適用時期・対象となる物件

今回の税制改正については、平成30年度に新たに課税されることとなるタワーマンションの売買契約を締結した物件から適用となる見込みです。

平成29年4月1日以前に契約をしたものに関しては今までの税制が適用となり、固定資産税が階数でも一定となります。

暫くの間は、この税制以前に購入した物件と、以後に購入した物件とで固定資産税率の異なる物件が存在することになります。

また、平成30年度前の契約を急いで、改正前の税率にしようとする「駆け込み契約」も増えてくると思われます。

まとめ

これまでタワーマンションは、相続税の節税対策に有効だと言われてきました。

タワーマンションの高層階は、実際の市場価格に比べ固定資産税評価額が大幅に低いことから、大きな資産価値のある財産を税務上は小さなものとして保有したり相続することができるからです。

今回の税制改正によって、より現実に即した固定資産税が課税されます。

今後は単純な節税策としての活用は難しくなるかもしれません。2017年以降に完成するタワーマンションの購入時には、固定資産税が従来より上がることを考慮にいれるようにしましょう。