ついこのあいだ新しい年が始まったところなのに、間もなく4月の新年度がスタートします。1月は「行く」、2月は「逃げる」、3月は「去る」と、昔の人はうまく言ったものですね。本当にこの3か月は、早く過ぎるような気がします。

税制も4月から改まるものが数多くあります。

そもそも税制は毎年検討され、毎年変わるということをご存じでしょうか? 国の大きな仕事になっていますが、なんだか大変ですね。識者の中には、「2年に1回でもよい」という人もいるのですが......。

そこで今回は昨年12月に発表された、平成29年度税制改正大綱のなかから、家計や事業に直結した注目の改正を3つご紹介します。

平成29年度税制改正大綱の注目点1:「配偶者控除」「配偶者特別控除」の見直し

これまで妻がパートタイムで仕事をするとき「年間の給与収入が103万円を超えると税金が高くなる」という話を耳にされた方も多いのではないでしょうか。

これは所得税の計算に関係しています。

所得税が「(所得 - 所得控除) × 税率 - 税額控除 = 所得税」という方法で計算されることはご存じでしょう。

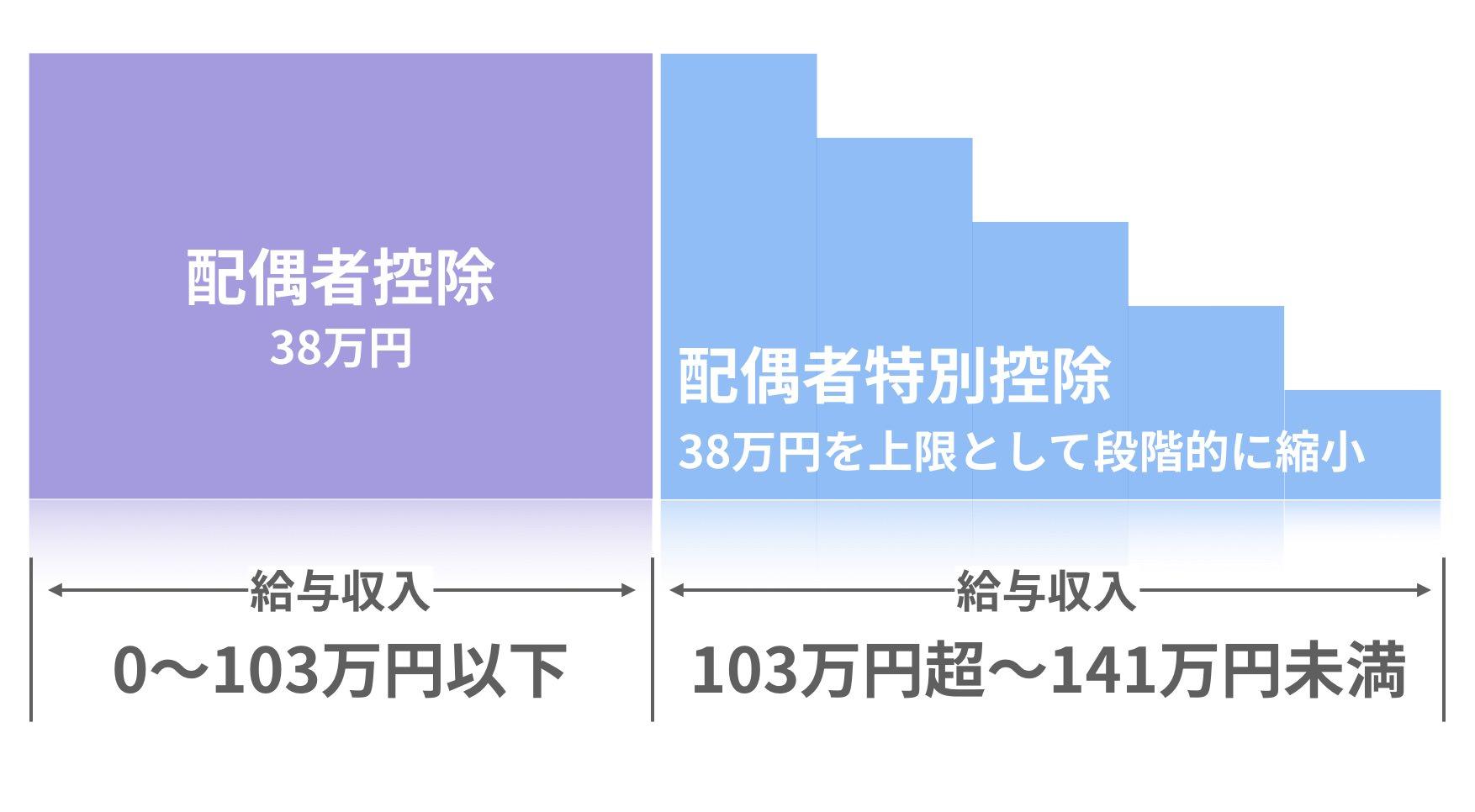

所得税が計算されるとき、配偶者(婚姻の相手のこと。夫からみた妻、あるいは妻からみた夫を指す)がいれば、その年収(給与収入)が103万円以下であれば38万円が控除できることになっています。これを「配偶者控除」と呼びます。

また、配偶者の年収が103万円を超えても、141万円未満であれば、年収の額に応じて3万円〜最大38万円を控除することになっています。これを「配偶者特別控除」とよびます。

配偶者の収入が103万をこえると、控除額が段階的に縮小され、給与収入141万円でゼロになることから、38万円の控除がなくならないように、収入を103万円または141万円以下に抑えるということが行われきました。

しかし、妻がまだ働ける時間と能力を持っているのに、税制がそれを抑えてしまっているのは「女性活躍社会の実現」という目標に反すると考えた国は、この103万円と141万の枠を拡大し、従来以上に配偶者が働けるように税制を改正する見込みです。

平成29年度からこう変わる

配偶者控除:103万円以下 → 150万円以下

配偶者特別控除:103万円超〜141万円未満 → 150万円超〜201万円以下

これにより、配偶者の給与収入が150万円以下であれば38万円の所得控除が得られ、それを超えても201万円以下であれば、一定額の控除が得られることになります。(ほかにも新たに加えられた条件などがありますが、ここでは省略します。次回で詳しくお伝えします)。

平成29年度税制改正大綱の注目点2:「積立NISA(ニーサ)」の新設

「NISA」と呼ばれるのは、投資の非課税制度(少額非課税投資制度)です。

「毎月3万円程度を投資信託にこつこつ投資して長く保有する」という場合、それが非課税でできるようになります。なお、対象となる金融商品は現在国が検討中です。

通常の株式投資や投資信託の値上がり益や配当金には、20.315%が課税されます。

それに対して、「NISA」と呼ばれる非課税制度が2014年にできました。NISA口座をつくり、そこで行う年120万円までの投資については非課税にするというものです。(平成35年までの期限付き制度)

平成29年の税制改正で、この「NISA」に新しく「積立NISA」が加わり、どちらかを選べるようになります。こつこつ積立投資をする人にも、 新たに非課税の枠を設けたということです。始まるのは平成30年からです。

- 非課税期間は20年間、投資上限額は年40万円

- 積立対象となる金融商品は信託契約期間が20年以上で毎月分配型は不可

平成29年度税制改正大綱の注目点3:タワーマンション課税

固定資産税・都市計画税について「居住用超高層建築物に係る課税の見直し」が行われました。いわゆるタワーマンション課税です。

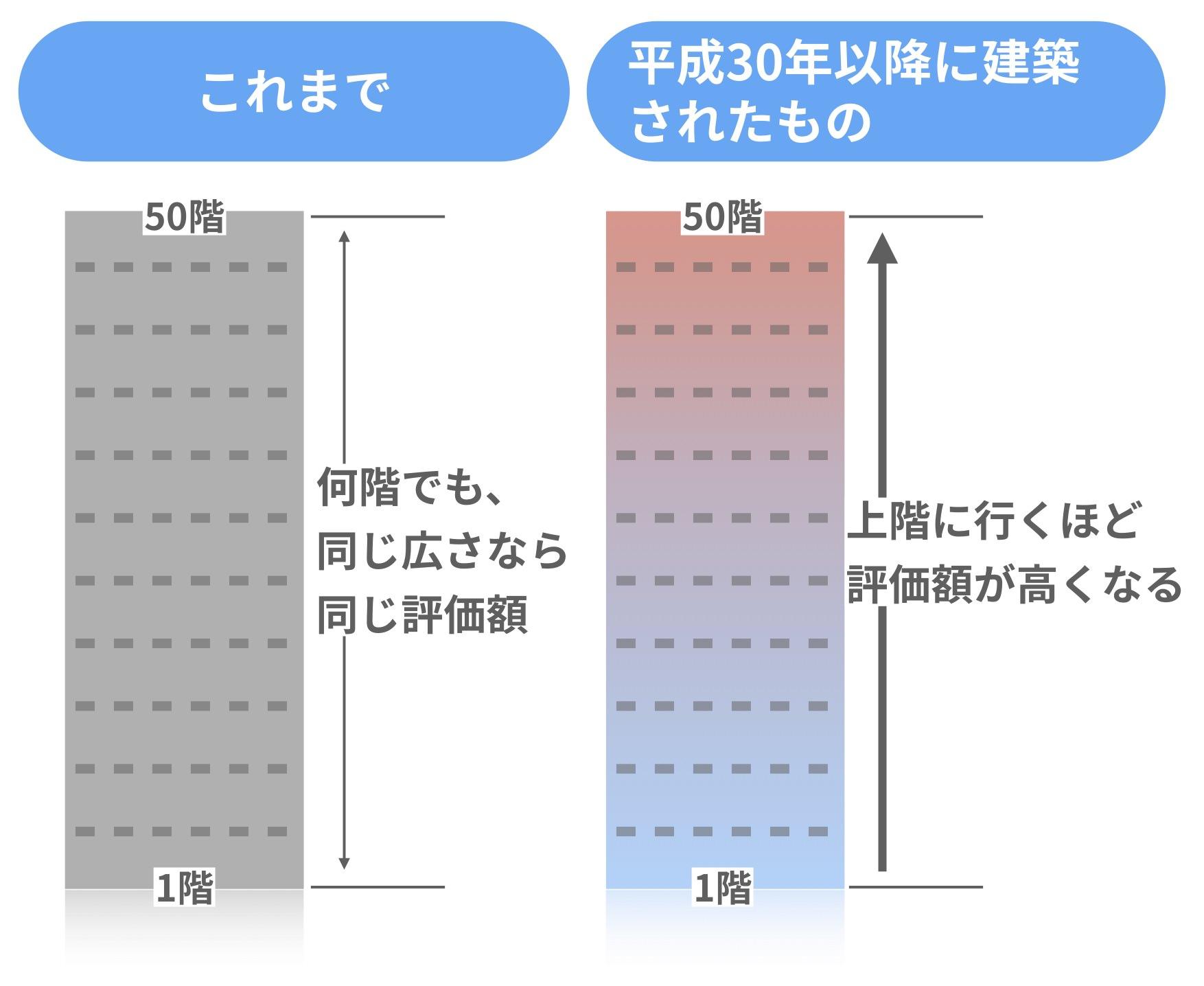

現在は、所有している部屋の階数に関係なく、専有面積が同じであれば、3階でも50階でも同じ固定資産税評価額になります。

これを見直し、高層階ほど高い評価額にして(逆に低層階は低く評価)高層階の課税を強化するというものです。

1階を100とし、1階上がるごとに0.25%の補正(増税)が行われ、1階と40階では、40階の方が10%増税になります。

対象となる建物は、平成30年以降に建築されたもので高さが60mを超えるものです。

これまでは、時価評価が非常に高いタワーマンションの高層階の物件が、相対的に低い評価で扱われていました。今後は、評価が上がることになり、相続対策などにも影響してくると思われます。タワーマンションを入手するときには、その点にも注意しましょう。

平成29年度税制の主な改正項目

個人所得課税

- 配偶者控除及び配偶者特別控除の見直し

- 積立NISAの創設

資産課税

- 事業承継税制の見直し

- 国外財産に対する相続税等の納税義務の範囲の見直し

- 居住用超高層建築物に係る課税の見直し

- 償却資産に係る特例措置の対象追加

法人課税

- 研究開発税制の見直し

- 所得拡大促進税制の見直し

- コーポレートガバナンス改革・事業再編の環境整備

- 中堅・中小企業の支援

- 地方拠点強化税制の拡充

消費課税

- 酒税改革

- 車体課税の見直し

- 到着時免税店の導入

- 仮想通貨の消費税非課税化

- 地方消費税の清算基準の見直し