「平成29年税制改正大綱」では、少額の積立投資に適した制度として「積立NISA」の新設が注目を集めています。

NISAとは「少額投資非課税制度」のこと。一定額の株式投資に係る利益に対して非課税となる制度です。この制度自体は以前からあったのですが、今回の「積立NISA」でより初心者向けに長期投資しやすくなるのではないでしょうか。

今回は、NISAについてのおさらいと、「積立NISA」の概要や活用のポイントについて解説したいと思います。

NISAが生まれた背景

日本人は "貯蓄好き" として世界でも有名ですが、お金は現金や預金として保有されている限り、企業にはなかなかお金がまわってきません。

銀行に預けられているお金は、銀行融資という形で企業に入りますが、あくまでも銀行を通じた間接的なもの。返済が伴うので企業も思い切って借りることができません。

これに対して株式投資などの直接的なものであれば企業も返済を気にせず使えます。そこで日本政府は、日本経済の成長のためにも、家計のお金を貯金ではなく投資に回すことが必要だと考え、「預金から投資へ」という流れをつくろうとしました。

そのための環境整備のひとつが、投資に対する課税の緩和であり、「NISA(ニーサ)」が生まれた背景です。

NISAでは投資の収益が非課税に

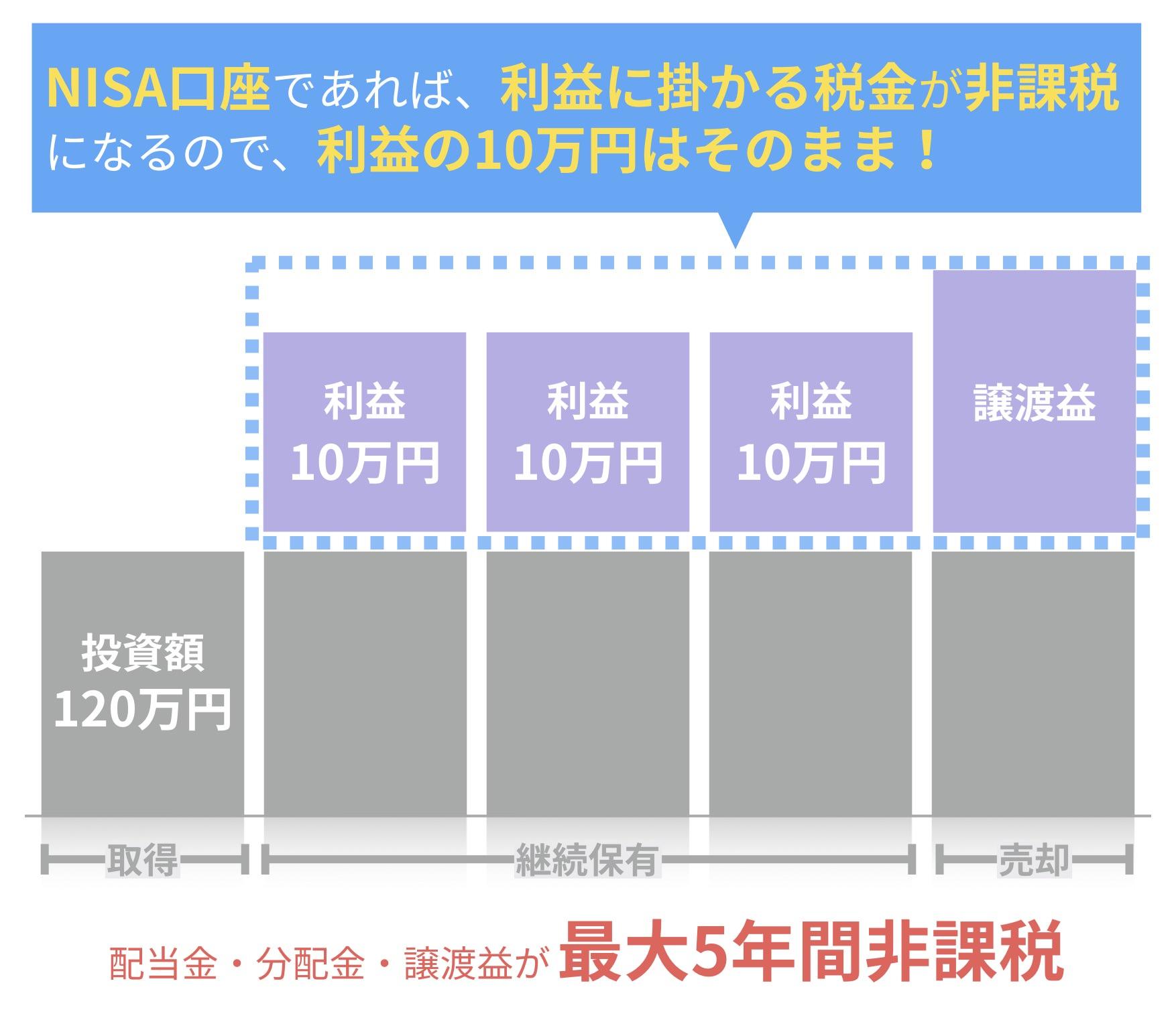

現在、株式の売買による利益(譲渡益)や保有している株式・投資信託の配当金には約20%の税金が掛かります。

仮に120万円で購入した株式で10万円の利益を得たとします。NISA以外の証券取引口座では利益の20%に税金が掛かりますので、10万円の20%である2万円が税金として徴収されてしまいます。

しかしNISA口座を使った取引であれば、この2万円の税金を払う必要はありません。120万円以下の少額取引について発生した利益については非課税となる。これが「NISA(ニーサ)」です。

NISAのポイント

- 投資金額120万円分までの株式投資や投資信託にかかる値上がり益や配当金(分配金)が非課税となる(※一般的な銀行口座などは対象外。NISAの利用にはNISA口座が必要になります)

- 投資金額は1年につき120万円までで、非課税の期間は最大5年間

- 非課税枠を使った投資総額は合計600万円まで

NISAの欠点

NISA口座の非課税の期間は原則5年。5年後からはNISA以外の証券取引口座に移されてしまい、同じ株式を保有していても配当に税金が掛かってしまいます。

そのためNISAは長期投資に向いていませんでした。そこで注目を集めているのが、2018年1月からスタートする予定の「積立NISA」です。

NISAの積立版「積立NISA」

「積立NISA」は読んで字の如くNISAの積立版です。

「NISA」に比べ1年間の投資額の上限が抑えられている代わりに、非課税期間が20年と長くなっています。比較的少額をコツコツと貯めていく、という投資スタイルに合わせた非課税制度です。

現行版NISAと積立NISAを比較すると、以下のようになります。

| 現行のNISA | 積立NISA | |

| 対象者 | 20歳以上 | 20歳以上 |

| 投資対象 | 上場株式(ETF、REITも含む)、投資信託 | 長期投資に適した投資信託(信託期間20年以上、毎月分配ではない等) |

| 年間の投資上限額 | 120万円 | 40万円(定期・定額投資に限る) |

| 非課税の期間 | 5年(投資額の持ち越しで10年まで可能) | 20年 |

積立NISAは現行のNISAと比べて、より長期的に投資することを狙った制度となっています。特徴的なのは、非課税額が120万円から40万円に大幅減額された点と、非課税期間が5年から20年に伸びた点。

「貯蓄しても利子がつかないのはわかってる。でも投資はちょっと怖い」という人でも少額から気軽に投資を始められる。そんな非課税制度となっています。

「積立NISA」の利用で注意するべきポイント

毎年コツコツと投資していったものが、仮に20年後に大きな利益を生んでも非課税で受け取ることができるので、「積立NISA」は確かに有利です。ただし「積立NISA」にも利用する上で注意するべきポイントがあります。

他の口座があるとき、それとの損益通算ができない

仮に他の証券取引口座で50万円の利益が出た場合、積立NISA口座で50万円の損失がでれば、投資した立場からは損益はプラスマイナスゼロです。

しかし「積立NISA口座」は、他口座との損益通算ができないことになっています。そのためこのケースでは、50万円の利益に対して20%の課税が行われ、10万円の税金を納めることになります。

赤字の繰り越しができない

一般の証券取引口座で損失が発生した場合、確定申告をすれば損失を3年間にわたって繰り越すことができます。赤字分を課税所得額から差し引くことができるのです。

しかし「積立NISA口座」の損失は、繰り越しができません。言い換えれば、「積立NISA口座」では、発生した利益だけでなく、損失も税務上は「なかったこと」になります。

現行NISAとの併用ができない?一本化される?

現状、積立NISAと現行NISAとの併用はできず、どちらか一方を選ぶことになります。ただし、NISAを積立NISAに一本化することも検討されているようです。

複数のNISAが存在し制度自体が複雑になっているため、制度の簡素化等を目的として制度の一本化が進む可能性があります。「現行NISA(非課税期間5年の)制度は2023年分で終了するので、その後は積立NISAだけになる」と予想されている方もいらっしゃいます。

いずれにしても当ページの掲載情報は確定しているものではなく、金融庁の方針・見解によっては変更されることも予想されます。今後の動きには注意しておきましょう。

まとめ

積立NISAを利用すれば、少額でもコツコツと投資を始められる上、そこで生まれた利益に対して税金が掛かることないため、結果として多くの利益を得られる可能性があります。

タンス預金や銀行預金でお金を眠らせておくのではなく、この機会に新しく「株式投資」という資産運用方法も選択肢のひとつとして考えられてはいかがでしょうか。