各指標の推移と動向

「短期プライムレート」や「10年国債金利」の推移から、金利動向と今後の予想をお話しします。

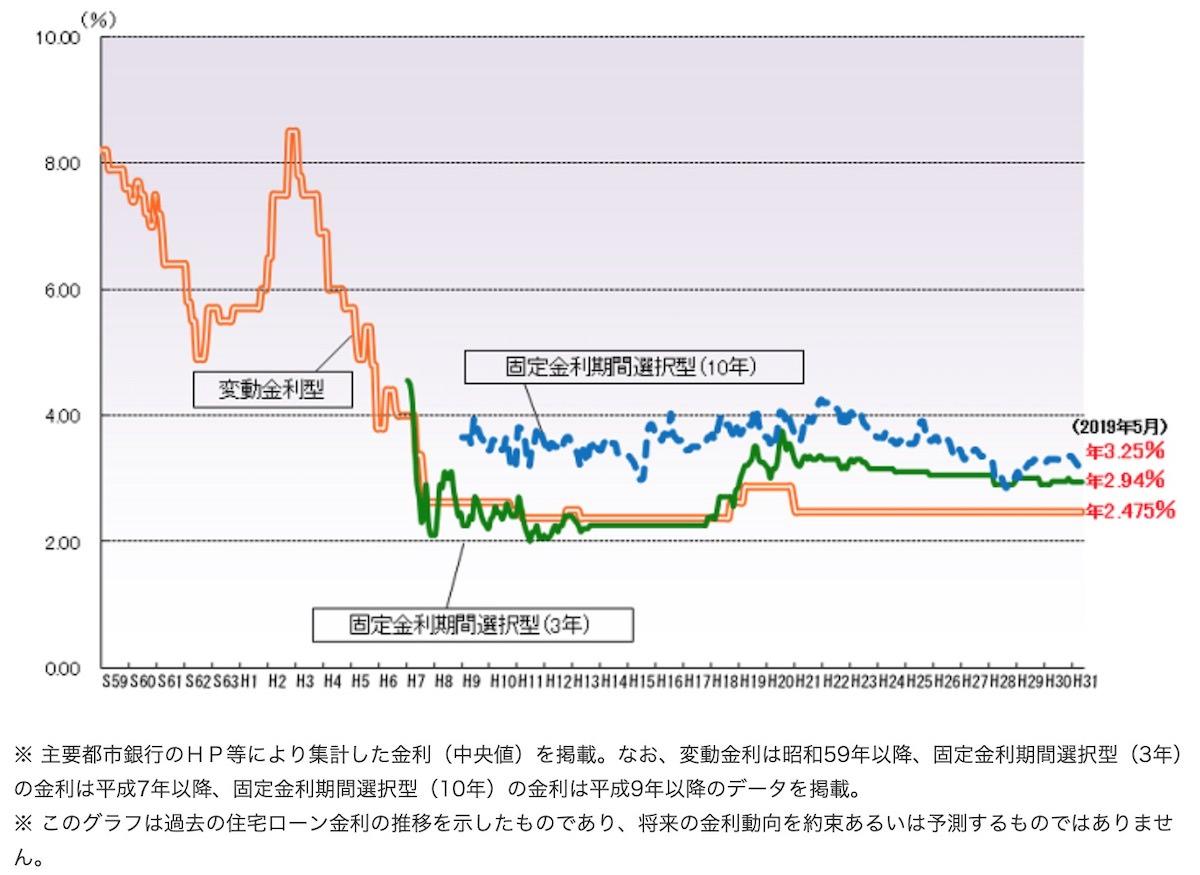

変動金利タイプの推移と今後

変動金利タイプの金利は平成3年のピークから、バブルの崩壊に伴って急激に下落し、2%台まで下がりました。その水準をキープしたまま、直近10年間は2.475%という最低水準を保っています。

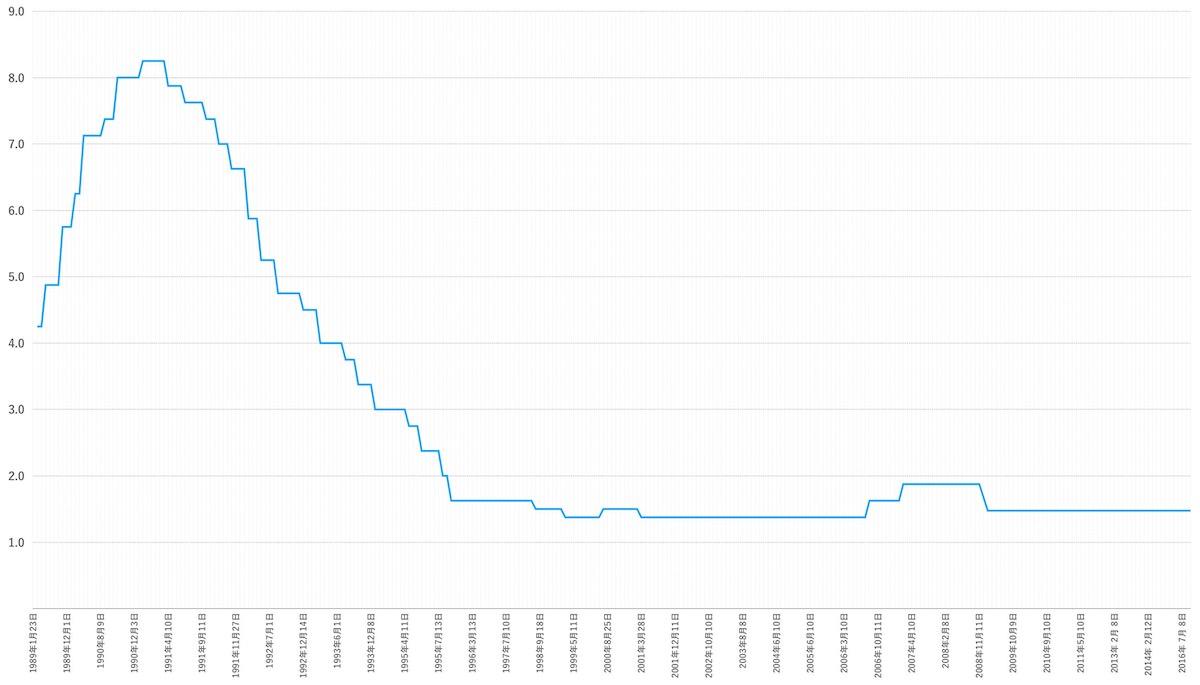

短期プライムレートは2009年1月13日に最頻値が1.475になって以来、現在まで変動していません。2016年に日本はマイナス金利を導入していますが、この時も含めてずっと動いていないことになります。

要因として、短期プライムレートは銀行が優良企業に貸し出す最優遇金利であり、銀行としてはこれ以上低い金利で融資することは難しいと判断していることが考えられます。

政策金利の基本は、景気が悪いときには金利を低くして個人消費や設備投資を促し、景気を回復させることです。日銀の目標である物価上昇率2%は未達成、2019年10月には消費税増税も予定されていることから、今後数年は、金利が上昇することは考えにくいのではないでしょうか。

固定金利タイプの推移と今後

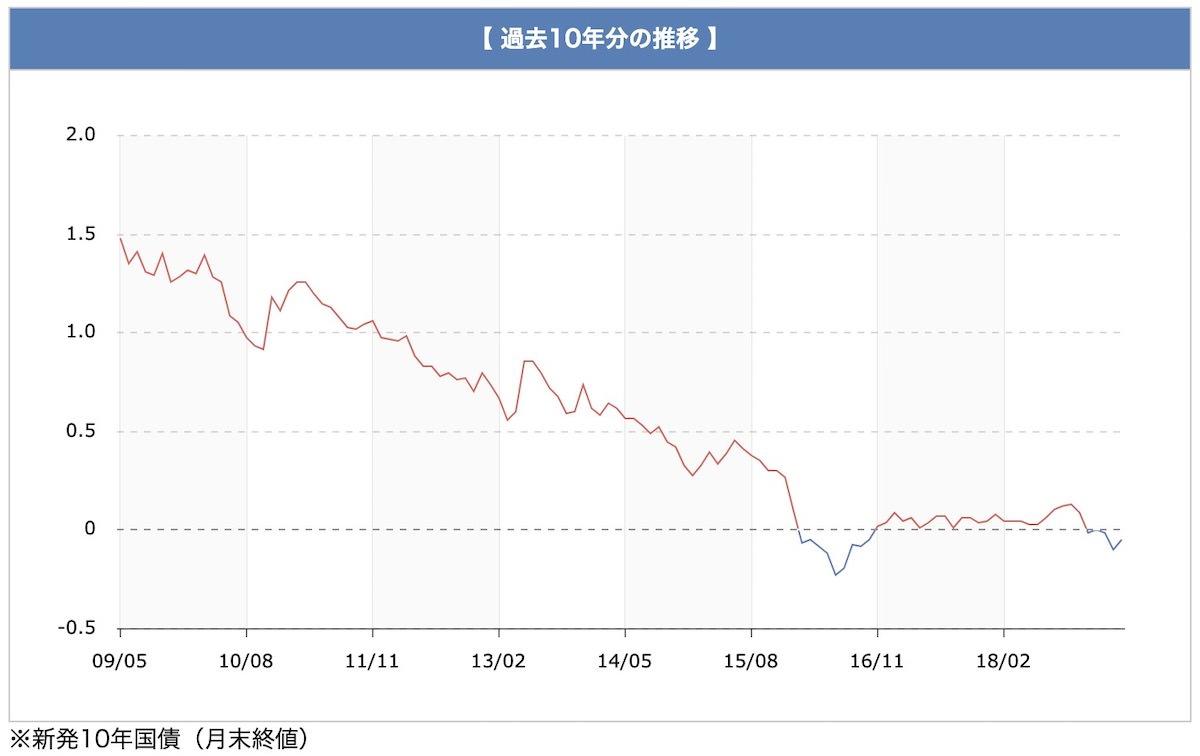

一方、固定金利の基準となる長期金利は短期プライムレートより変動が激しく、先述の米中貿摩擦や米国を発端にした株価の下落により、2018年12月28日に1年3カ月ぶりのマイナス金利に突入しました。2019年4月現在でも同じ状況が続いています。

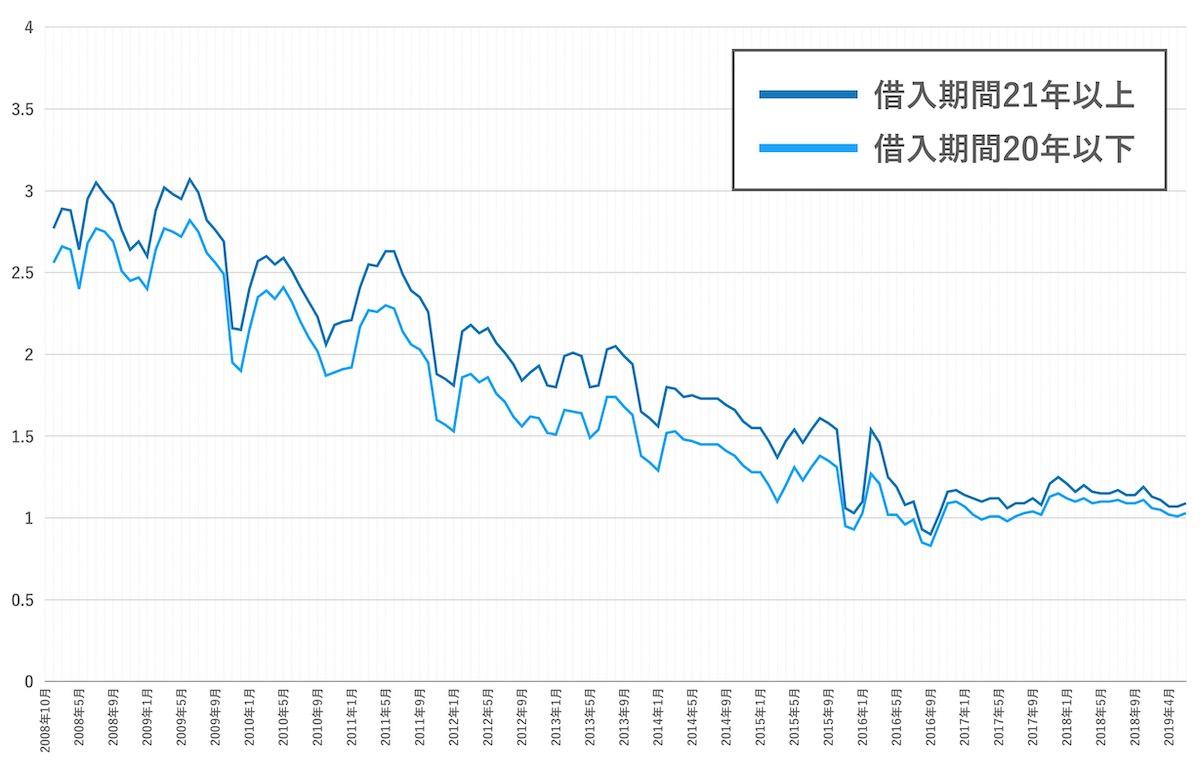

10年国債利回りの影響を受けて変動するフラット35の金利も、2009年5月には最低でも3.070%あったものが2016年8月には一時0.900%にまで下落しています。

その後は、機構団信付きとなり、概ね1.3%後半~1.4%前半で推移していましたが、10年国債利回りの低下を受け、2019年4月には1.270%に下落しています。

消費税増税の景気後退でさらに低下するのではないかとみられています。

各金融機関の住宅ローン

最後に、メガバンク各行の金利と、一部の地方銀行の住宅ローン金利をご紹介します。

2019年4月時点でのメガバンク3行の金利

| 三菱UFJ | 三井住友※WEB申込 | みずほ | |

| 変動金利 | 0.625%~0.775% | 0.525%~0.725% | 0.625%~0.875% |

| 2年固定 | 1.100%~1.250% | 0.650%~0.850% | 0.650%~0.900% |

| 5年固定 | 1.400%~1.550% | 0.950%~1.150% | 0.650%~0.900% |

| 10年固定 | 1.440%~1.590% | 1.350%~1.550% | 0.750%~1.000% |

地方銀行の住宅ローン金利

| りそな | 横浜 | 千葉 | 静岡 | |

| 変動金利 | 0.470%~0.525% | 0.470%~0.600% | 0.725% | 0.625% |

| 2年固定 | 0.945%~1.050% | - | 0.900% | 0.950% |

| 5年固定 | 0.945%~1.050% | 0.595%~0.725% | 1.000% | 1.100% |

| 10年固定 | 0.600%~1.250% | 0.745%~0.875% | 1.050% | 1.200% |

まとめ

住宅ローン金利の選び方は、ライフプランや返済計画を慎重に練り、自分にあったタイプを選ぶことが大切です。合わせて、短期プライムレートや10年国債金利といった指標の推移を押さえておくと、今後の金利動向を予想できます。

初めて借りる時はもちろん、一度借りた後も他の住宅ローンへの借り換えに役立てることができるため、それぞれの指標の調べ方や推移を把握しておくとよいでしょう。