高齢化が進む日本。自分が認知症になってしまった時、資産を守れるのかなど、歳をとってからの資産管理に不安を抱えている方も多いのではないでしょうか。そこで役立つのが、長寿や加齢に伴う個人金融資産の適切な管理・運用に関する金融老年学(ファイナンシャル・ジェロントロジー) です。

今回は、金融老年学の考え方が私たちの将来にどのように関わるのかについて紹介します。

金融老年学(ファイナンシャル・ジェロントロジー)とは?

金融老年学(ファイナンシャル・ジェロントロジー)は、アメリカでは早くから存在する考え方です。日本においても、慶應義塾大学がファイナンシャルジェロントロジー研究センターを発足し野村ホールディングスと共同研究を進めるなど、日夜研究が続けられています。

「老年学(ジェロントロジー)」とは、高齢者や高齢化に関わる問題を解決するために,さまざまな視点から研究する学問領域のこと。

金融庁も2017年11月10日に公表した「金融行政方針」で金融老年学について「高齢投資家の保護については、これまでも販売会社における態勢整備が進められているが、ファイナンシャル・ジェロントロジー(金融老年学)の進展も踏まえ、よりきめ細やかな高齢投資家の保護について検討する必要があると考えられる。」と述べており、注目されています。

高齢投資家は、判断力の低下や認知症の発症などのリスクと隣り合わせで活動しなければなりません。金融機関や証券会社が、仕組みが複雑な金融商品を高齢投資家に販売する際には、判断能力などについての厳しい配慮が必要です。そのことを金融庁も重要視しています。

金融老年学が必要となっている背景

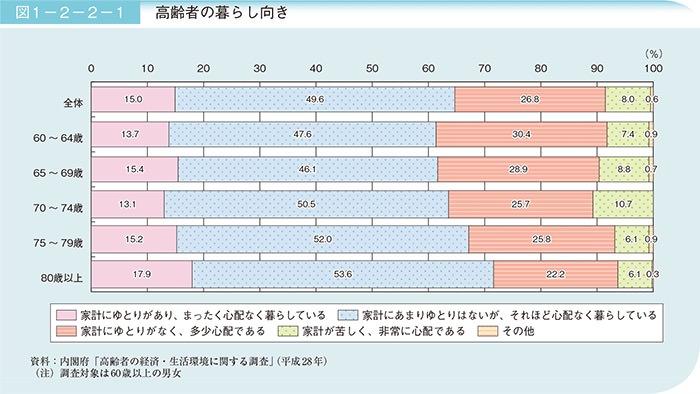

内閣府の調査によると、高齢者ほど貯蓄額が多い傾向があるとのこと。そのような中、厚生労働省「新オレンジプラン」によると、認知症患者数は2025年に700万人まで増加すると推計されています。

高齢者の資産を効果的に運用できない現状

現在、認知症や精神障害、知的障害などが原因で判断能力が十分でない人の財産の保護を図る制度として「成年後見制度」がありますが、利用者数が増えないのが課題です。

成年後見制度とは、判断能力が不十分で自分だけでは判断が難しい方々を、法律面生活面で保護・支援する制度で、本人の代わりとなる「後見人」が財産の管理や福祉サービス等の契約などを行います。

財産管理などをサポートする成年後見人は、判断能力の程度に応じて家庭裁判所が選任します。家族を後見人とする場合もありますが、司法書士や弁護士などの専門家を選ぶケースも少なくありません。

成年後見制度が利用されない理由は多岐にわたりますが、例えば以下のような要因が挙げられます。

- 支援が必要な本人が利用を望まない

- 制度を利用することで権利制限が加えられる

- 報酬金の支払いが負担になる

- 横領などの不祥事が起きる可能性がある

- 成年後見に関して各自治体で格差がある

- 後見人の管理負担が大きい

加えて、現行の成年後見制度においては、株式などリスクのある金融資産に投資することが禁じられています。

成年後見制度だけでは解決できそうにないのが実情です。したがって、新たに高齢投資家の資産を積極的に運用できる環境や、資産管理を安心して行うことができるサービスを提供できれば、金融機関や証券会社にとってはビジネスチャンスになるでしょう。

研究機関、企業の取り組み

金融老年学に配慮した取り組みを行っている企業や大学も現れています。

ファイナンシャル・ジェロントロジー研究センターの取り組み

慶応大学が発足した「ファイナンシャル・ジェロントロジー研究センター」では、野村ホールディングスとの共同で、高齢者の資産運用に関する共同研究を始めることを発表しました。

研究項目には「加齢による身体・認知機能の変化が金融行動(貯蓄、資産選択、資産運用等)に与える影響」があります。たとえば金融機関や証券会社の営業担当者が、お客様の認知機能の低下に気づかずに金融商品などを販売した場合、後に法的なトラブルにつながる可能性もあるでしょう。

金融商品の販売など具体的な場面において、高齢投資家にどのような配慮を行えばよいのかの解明が期待されます。

また、三菱UFJ信託銀行株式会社も同研究センターと「長寿社会における資産承継および資産運用・資産管理に関するファイナンシャル・ジェロントロジー(金融老年学)」の共同開発を開始し、従来の資産運用・資産管理の領域に加え、資産承継の領域の強化を図っています。

本研究の成果を活かし、認知能力に応じた商品・サービスを提案できる社員の育成に注力するとのことで、今後の企業での活躍に期待が集まります。

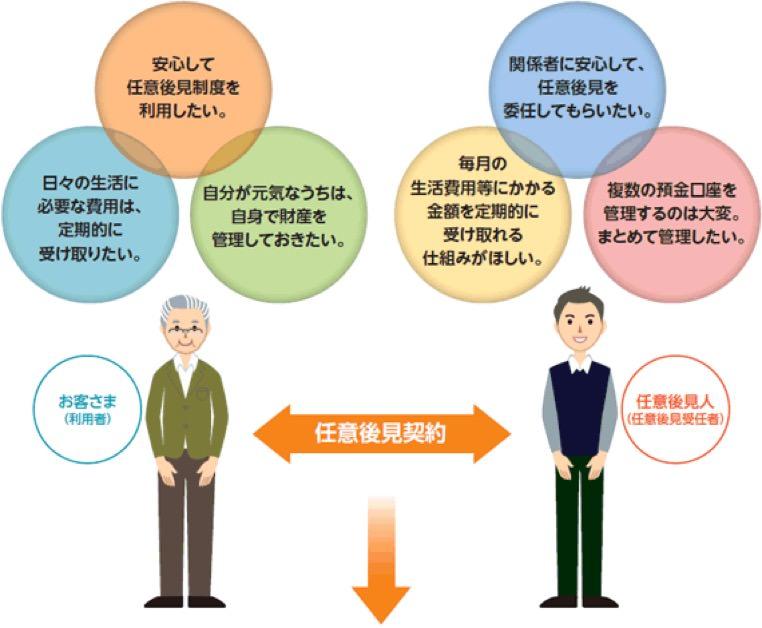

任意後見制度支援信託

成年後見人制度における課題の解決策となりえるのが、三井住友信託銀行が始めた「任意後見制度支援信託」です。

このサービスでは、本人が生活する分を差し引いた金銭を、信託銀行に信託(財産を管理する権利を移転)することで、後見人による財産の横領を防ぐことができます。

家族信託

財産管理を家族に託したい場合には、2007年にスタートした「家族信託」という方法があります。

家族信託とは、財産管理の手法の一つで、保有する資産(不動産・預貯金等)を信頼できる家族に託し、その管理・処分を任せる仕組みです。高齢者の資産を柔軟に運用したり、組み替えられる制度です。

今後の動き・まとめ

高齢者の財産を保護しながら、同時に社会全体にとって有益な形で活用することは、高齢者社会では必要不可欠です。「任意後見制度支援信託」や「家族信託」は、金融老年学の先駆けともいえるサービスでしょう。

今後、この分野での研究が進むことで、より高齢者に優しい資産管理・運用の手法・サービスが確立していくでしょう。また私たち個人としても、自身が高齢になって認知力が低下したときに、どのようにして資産を守るかを考えていく必要がありそうです。