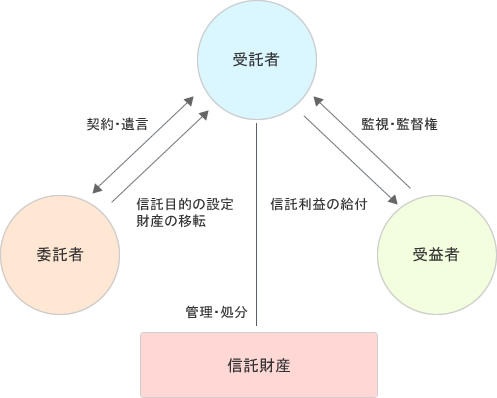

1.そもそも「信託」とは?

「信託」という言葉を聞いたことはありますか? 投資信託、信託銀行......、私たちの日常生活の中でも、信託という言葉は様々な場面で出てきます。そもそも、信託を法的に説明すれば、委託者が信託行為(例えば信託契約や遺言)によって、受託者に対し金銭や土地などの財産を移転し、受託者は委託者が設定した信託目的に従って受益者のためにその信託財産の管理、あるいは処分を行うという制度です。

信託には3つの役割を果たす人が必要になります。まず、財産を託す人。これを信託では「委託者」と呼びます。次に、財産を託される人や機関である「受託者」。そして信託された財産(信託財産)の運用や管理で利益を得る「受益者」です。このうち、委託者と受益者は同じ人がなる場合もあります。

信託銀行は、手数料を受け取って信託業務を行っているため「商事信託」とも呼ばれ、金融庁に登録しなければなりません。一方、家族で同じ仕組みの信託を使えば、それは「家族信託」と呼ばれ、いつでも自由に使うことができます。平成19年に信託法が改正されたことで、「利益を得る目的で反復継続」して信託を受託しなければ、受託者に信託業の免許は不要となりました。これにより可能となったのが「家族信託」です。

2.家族信託に携わる方の関係

例えば、父親が所有している家を長男に信託し、長男は父親の自宅を管理します。父親は引き続き自宅に住み続けることになりますが、信託では所有権が移転します。つまり信託した財産の所有者は、受託者のものとなります。しかし、信託財産にかかる経済的な価値は受益者のものということになります。税務面では、原則としては受託者でなく、受益者が信託財産という権利や価値を有しているとみなされます。つまり「相続税」や「贈与税」は、信託を開始した段階では課されることはなく、原則としては受益者の権利や価値の移転があった場合になって初めて課せられることとなります。

では、家族信託を利用した相続税対策としてどのようなものがあるのでしょうか。具体的に説明していきましょう。

3.相続税対策としての「家族信託」

-

高齢の親の財産管理を容易に行うことができます。

例えば、父親が元気な間に財産の名義を長男に移しておきたいという場合です。自宅などの財産を、親自身の申し出により長男の好きに使って欲しい、といったようなケースを考えてみましょう。この場合、父親が委託者・受益者、長男が受託者、といった「家族信託」を利用すれば、長男に老後の資産管理を任せることが可能になります。万が一、父親が高齢のため意思能力が衰えてしまっても、財産管理に必要な手続等について都度成年後見人の同意を取る必要は無く、信託の定めに従って財産管理が継続されることとなります。つまり、成年行為制度を補完する仕組みです。

また、先にも触れましたが、贈与税をかけずに長男へ財産管理の権利を移転することができます。 -

遺言の代替として利用できます。

家族信託は遺言の代わりとして使える効力を併せ持っています。遺言書を遺す場合には、遺言書作成の厳格な方式に従う必要があります。そうでない場合には遺言書の内容が無効となることもあり、逆に揉め事を作ることにもなりかねません。しかし、信託であれば委託者と受託者との契約ですので、厳格な方式に従う必要はありません。そして、信託契約の中で信託財産の帰属を定めることによって、遺言と同じ効果を持たせることができます。

また、遺言書との違いとして、遺言書はその内容を変更、取り消すことができますが、信託契約は契約の性質上、解除等の理由が必要となります。したがって、安易に遺言内容の操作等はできません。 - 相続における財産承継の順番づけが可能になります。

一般的な相続税対策では、生前贈与や遺言を利用します。この場合、ある程度は承継者の指定は可能ですが、贈与や遺贈した財産の次の承継者を指定することはできません。しかし家族信託を利用すれば、財産の次の承継者を指定することができるようになります。例えば、「長男」が亡くなった後の受益者を「次男」にすることも可能です。これは遺言にはない特徴で、事業承継の対策などに大変有効な方策となるでしょう。

4.信託銀行を利用できる家族信託とは?

では、実際にどのように家族信託が利用されているのでしょうか。多くのケースでは、信託銀行が受託者となる、遺言代わりの機能を持つ信託商品が利用されています。これは、金融資産を信託銀行が受託者として運用、管理しますが、金融資産の使い方は委託者が指定できます。例えば、生前は委託者の親が自分の生活費や医療費として使い、死亡後は受益者に指定した子らに残すことができます。

ただし、信託銀行が対応していない資産もあります。それは、自宅などの不動産です。しかし、相続資産の多くは自宅と土地という方も多いのではないでしょうか。その場合には、司法書士や弁護士らが積極的に提案している、家族の誰かが受託者となる家族信託の設計をお勧めします。

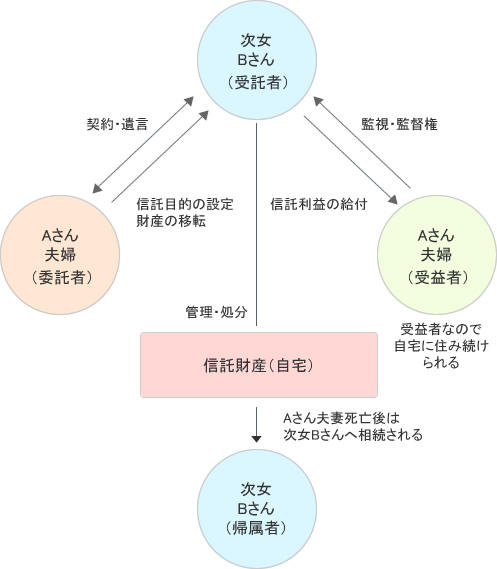

例えば、Aさん夫妻。夫妻の保有資産は自宅と金融資産で4,000万円程度。死亡後は近所に住む次女・Bさんに自宅を相続させ、金融資産は既に自宅を持つ長女Cさんに残す考えです。Aさん親子の家族信託は次の通りです。近くに住む次女Bさんが受託者になります。Aさん夫妻は受益者として自宅に住み続けます。夫妻の死後の財産の帰属者にBさんを指定すれば、Bさんが自宅を相続できます。また、自宅をBさん名義にしても、Aさん夫妻が死亡するまでは受益者であるため、その時点ではBさんに贈与税はかかりません。

5.家族信託を利用する際の注意点

増々普及が進んでいる家族信託ですが、メリットばかりではなく、利用上の注意点もあります。まず、信託を利用して財産の運用・管理を専門家らに委ねるサービスでは、コストがかかってしまいます。信託財産から一定の割合で毎年支払う「信託報酬」です。その分、資産は年々減少するので、家族を受託者として不動産を信託する場合には、受託者には手続きなどの負担がかかります。

そのため、受託者がきちんと責任を果たしているかもチェックするべきです。信託法において受託者の義務は細かく決められています。自分の財産と信託財産を区別する「分別管理義務」や「忠実義務」がそれにあたります。受託者が、自分の利益のために信託財産を不適切に扱うことは禁じられています。そのため、家族が受託者であってもこれらのチェックはおろそかにすべきではありません。

さて、実際にどれほどの方が家族信託を利用しているのでしょうか。実際のところ、家族信託をご存じの方は決して多くはありません。実務上でのニーズは非常に少ないというのが実態です。なぜなら、家族信託そのものに節税効果はないからです。資産家の関心はやはり、節税に向いているということでしょうか。ただし、成年後継制度や遺言の補完的な役割を果たす点では利用価値があるかも知れません。