企業の経営状況や将来性をどう見ている?

取引関係のある企業や株式を所有している企業の業績に注目する機会があります。

しかし、詳細な企業研究や重要な投資判断をする場合を除けば、せいぜい株価をチェックし、売上高、経常利益などの数字を見るくらいのことしかしないのが一般的ではないでしょうか。

ですが、こうした数字を見るだけでは本当の姿は見えてきません。

株価は投機的な売り買いによって大きく変動することがあり、また、仮に売上高、経常利益が高い水準を維持していても、それがどのようにしてもたらされ、今後も継続していけるのかどうか。また、実際にキャッシュがつくり出されているのかといったことは、その数値だけからは読み取れません。

そこで役に立つのが財務諸表です。この見方を知っていれば、企業の"今"を詳しく知り、今後の"成長性"についても判断することができます。

財務諸表とはそもそも何?

財務諸表と呼ばれるのは次の3つの書類です。

- 「貸借対照表 Balance Sheet (B/S)」

- 「損益計算書 Profit and Loss Statement (P/L)」

- 「キャッシュフロー計算書 Cash Flow Statement (C/S)」

この3つは、それぞれ役割が異なり、企業の業績を別な角度から示します。

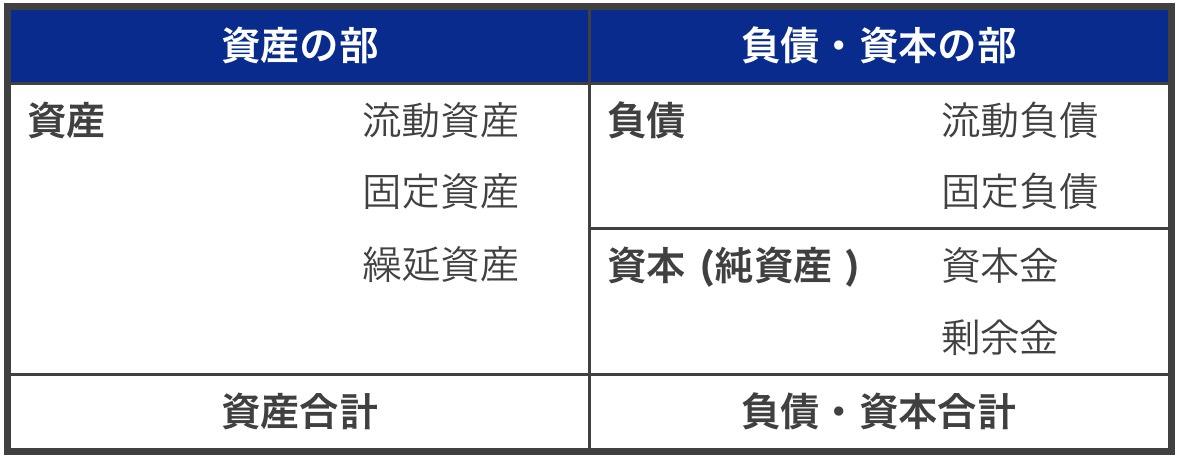

「貸借対照表 Balance Sheet (B/S)」

財務諸表のなかではもっとも知られたもので、バランスシートと呼ばれます。

右側の「負債」と「資本」は"どこからお金を調達したか"を示し、左側の「資産」は"そのお金をどのように使っているか"を示します。左右は必ず同じ金額になる、つまり「バランスする」ので「バランスシート」という名前がついています。

右側の負債・資本の部にある「流動負債」は1年以内に支払わなければならない借金。支払手形、買掛金や短期借入金などです。

「固定負債」は、長期間で返済すればよいもの。社債や長期借入金などです。「資本金」はいうまでもなく投資家から集めたお金。「剰余金」は会社の利益。いずれも返済の必要がないお金です。

一方、左側の資産の部の資産うち「流動資産」は一年以内に現金化できる資産のこと。現金・預金、売掛金、受取手形、棚卸資産などです。

これに対して「固定資産」は、長期にわたって保有するもの。物として形がみえる建物、備品、車両運搬具、土地などの『有形固定資産』と、営業権、特許権、借地権、などの形のないものに分かれます。

また「繰延資産」は、すでに支払った費用でありながら、この先も利益を上げることができるものを指します。研究開発費などが代表的なものです。

バランスシートで"企業の安全性・安定性"を見る

バランスシートから見えてくるものに、企業の安全性と安定性があります。

その一つが、総資本のうち自己資本がどれくらいあるか、という自己資本比率。当然ですが自己資本比率が高ければ経営は健全。借入が多ければ、金利上昇に伴い利息の支払いが増えたり、今後の借入が難しくなるといった懸念があります。

もう一つ、すぐに読み取れるのが負債比率。自己資本のちどのくらい有利子負債があるか、ということです。有利子負債は短期借入金+長期借入金+社債の合計。この割合が低いほど経営の安全性が高いと言えます。

損益計算書では"どうやって利益を上げているか"が分かる

| 売上高 | A | 販売高 | |

|---|---|---|---|

| 売上原価 | B | 仕入れや製造原価 | |

| 売上総利益 | C | C=(A-B) | 粗利 |

| 販売費・一般管理費 | D | 販売・管理費 人件費も含む | |

| 営業利益 | E | E=(C-D) | 本業における儲け |

| 営業外収益 | F | 受取利息など | |

| 営業外費用 | G | 支払利息など | |

| 経常利益 | H | H=(E+F-G) | |

| 特別利益/特別損益 | h・J | 不動産処分などで臨時に発生した費用 | |

| 税引前当期純利益 | K | K=(H+I-J) | |

| 法人税等 | L | 法人税、事業税など | |

| 税引後当期利益 | M | M=(K-L) | 最後の儲け |

損益計算書は企業活動の自然な流れを追っているので、理解しやすい指標です。

これを見れば、利益がどのくらいあり、それがどのようにして生まれたのか。本業で儲かっているのか、あるいは、営業外収益や特別利益が膨らんだだけなのか。

さらに、売上総利益に対して営業利益は適切であるかどうか(販管費がかさんでいないか)、といった分析が可能になります。また、年度毎の推移により、成長性もわかります。

くわえて、先のバランスシートの数字を使って収益性を測ることができます。代表的なものに次の二つがあります。

- ROA(総資産利益率)=最終利益/総資産(儲ける力)

- ROE(株主資本利益率)=最終利益/株主資本(株主に利益を分ける力)

キャッシュフロー計算書は"企業の実態"を示す

会社の利益とキャッシュはイコールではありません。帳簿上いかに利益が上がっても、実際に売掛金などを回収しなければ「黒字倒産」してしまいます。

キャッシュフロー計算書は、その会計期間内にどれだけお金が入って来て、どれだけ出ていったか、そのお金の流れを表します。キャッシュフローこそ会社の実態を示すものであり、また、自由になるキャッシュがなければ将来への投資もできません。

キャッシュフロー計算書には下の3種類があります。

【営業活動によるキャッシュフロー】

営業活動の収入から支出を差し引いて手元に残ったお金を示す。

【投資活動によるキャッシュフロー】

投資活動に伴うお金の出入りを示す。(成長途上の企業は、先行投資が増え、マイナスが大きくなる傾向がある)

【財務活動によるキャッシュフロー】

財務活動に伴うお金の出入りを示す。(借入による入金や返済による出金、配当金の支払いなど。この数字も、マイナスになる場合が多い)

バランスシート、損益計算書、そしてキャッシュフロー計算書の3つを見ることではじめて、その企業の総合的な評価が可能になります。

上場企業にはこうした財務諸表の開示が義務づけられており、ホームページなどから簡単に入手できます。

あなたも気になる企業の決算書類を見てみませんか?