相続税だけが争族の理由ではない

相続対策というと、つい相続"税"対策と思いがちです。そのため、基礎控除などで相続税が課税されない、あるいは、納税額が僅かだと予想できるような場合には「特に何も対策は取らない」ということがよく見られます。

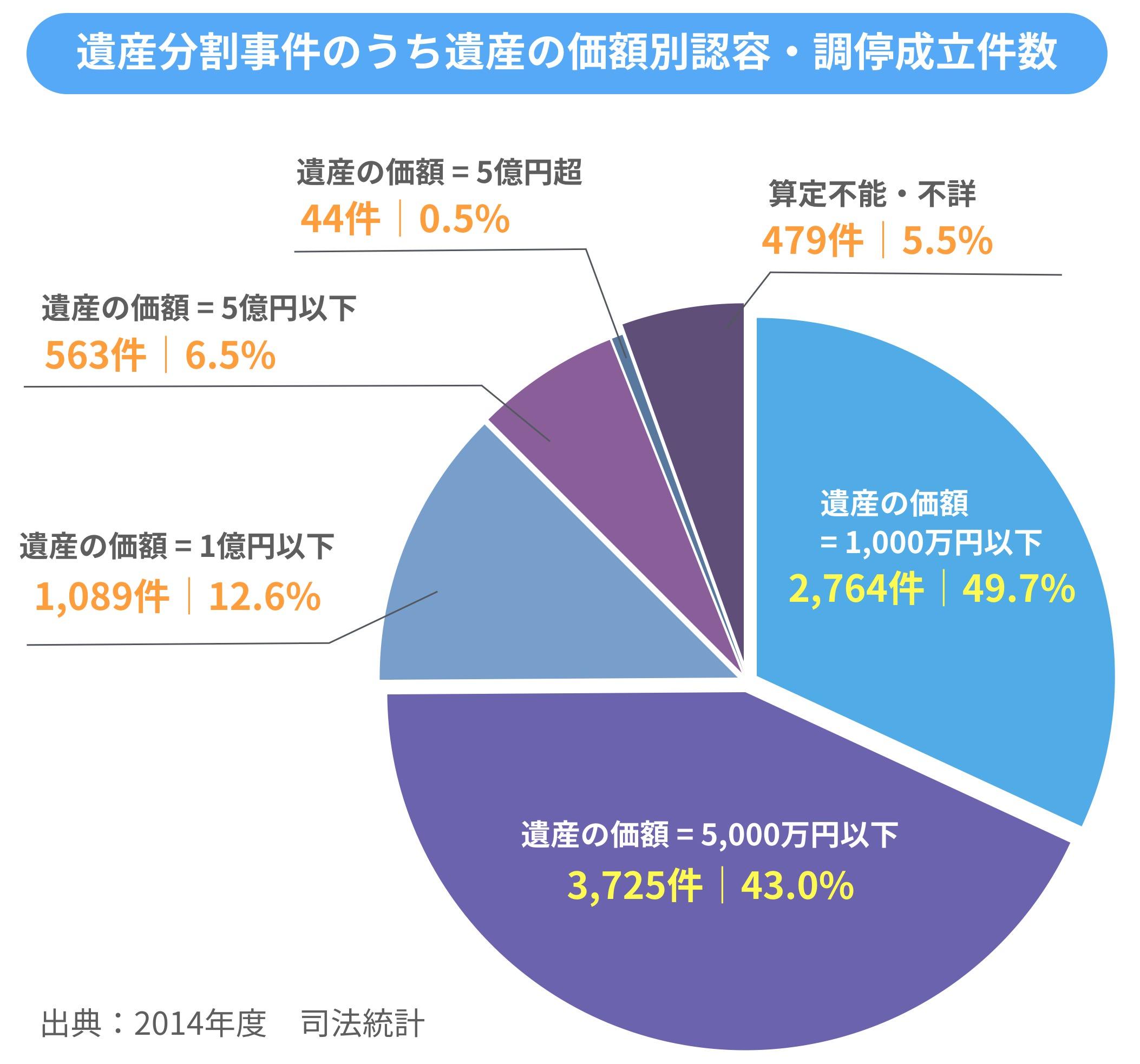

しかし、相続税課税の有無や納入額の多少にかかわりなく、相続のトラブルは起きています。実際、2014年度に全国の家庭裁判所で取扱った「遺産分割事件のうち遺産の価額別認容・調停成立件数」を見ると、実に75%が遺産額5,000万円以下となっています。

相続が招く争族トラブル

相続が"争族"と呼ばれる事態を招かないように、次のことはぜひ知っておきましょう。

まず「法定相続」という決まりです。民法では相続人(相続を受ける人)がどういう割合で相続財産を分割するかを「法定相続分」として、次のように定めています。

| 相続人 | 法定相続分 |

|---|---|

| 配偶者のみ | すべて |

| 配偶者+子 | 配偶者:2分の1/子:2分の1 |

| 配偶者+子2人 | 配偶者:4分の2/子:4分の1/子:4分の1 |

| 子のみ | すべて |

| 配偶者+直系尊属(父母・祖父母) | 配偶者:3分の2/直系尊属:3分の1 |

| 配偶者+兄弟姉妹 | 配偶者:4分の3/直系尊属:4分の1 |

相続割合は遺言で指定することができますが、遺言がなければ、相続人同士の話し合いで決めることになります。その時の話し合いの基準となるのが、この「法定相続分」です。

しかし、この分割割合は、あくまでも一般的なもので、実際の家族関係を反映したものとはいえません。

例えば、きょうだいの中でも特に次男夫婦が被相続人と親密で、晩年はつきっきりで介護したという事実があっても、「法定相続分」にはそれを反映することはできません。あるいは、相続発生時に初めて「子」として名乗り出てくる人物がいて、確かに実子であれば、法定相続分は2分の1となります。

このように、民法上の法定相続の考え方は、実態にそぐわない場合も多く、それが相続争い、いわゆる"争族"の原因になってしまうのです。

相続争いが起きると、それまでは正月やお盆などで実家ににぎやかに集まっていたきょうだいが急に疎遠になり、家族関係が冷え込んでしまったり、相続の手続きが円滑に進まず、それがさまざまな弊害をもたらします。

例えば、相続税は申告して納税することになっています。期限は相続の発生(被相続人の死亡)を知った日の翌日から10か月以内と決められています。仮に1月15日に死亡を知ったとすれば、その年の10月15日が期限です。

遺産分割の割合でもめてしまい、この期間を過ぎてしまうと、「配偶者の特別控除」や「小規模宅地の特例」(一定の条件を満たした土地の評価額を大幅に下げる特例措置)など、さまざまな相続税法上の優遇措置が受けられなくなる可能性もあります。

10カ月は決して余裕のある期間ではありません。相続の発生前から、相続人の間でも話し合いを持っておくことが必要です。

相続対策のポイント:遺産分割で主張できること

相続財産をどう分けるか、その話し合いで主張できるものに、「寄与分」と呼ばれるものがあります。先ほど例に挙げた、被相続人を身近に介護してきた、といったことなどがそれにあたります。

この寄与分は、一般に「家業従事型」「金銭等出資型」「療養看護型」「扶養型」「財産管理型」の5つに分けられ、それぞれについての貢献が認められます。ただし、寄与を証明する「証拠」が必要になるので、領収書などの用意も必要です。

また、この「寄与」と逆に、被相続人から生前に利益を提供されている場合は、「特別受益」として相続財産の分割時に考慮されることになります。例えばきょうだいの一人が「生前贈与」を受けていた場合、その分は受け取ることができる相続財産から差し引かれることになります。

遺産分割で主張されるのはこうした「寄与」や「特別受益」であり、これらを勘案しながら遺産分割の割合を決めることになります。

相続について家族であらかじめ話し合っておく

相続での話し合いが難航したり、家庭裁判所での調停に持ち込まれることは、家族関係にとって悲しいことです。それを避けるためには、被相続人を含めて、家族であらかじめ話し合っておくことが必要です。

もとより生前の話し合いは、被相続人にとっては自分の死後のことであり、あまり気持ちのよいものではないかもしれません。相続人にとっても持ち出しにくい話題といえます。

しかし将来、残された家族が争うような"火種"を残すことは被相続人としても避けたいことでしょう。相続人の方から、折を見て「この家と土地どうするの?」「お墓はどうしようか?」といった話しやすいところから、遺産分割の話もしておくことが必要ではないでしょうか。