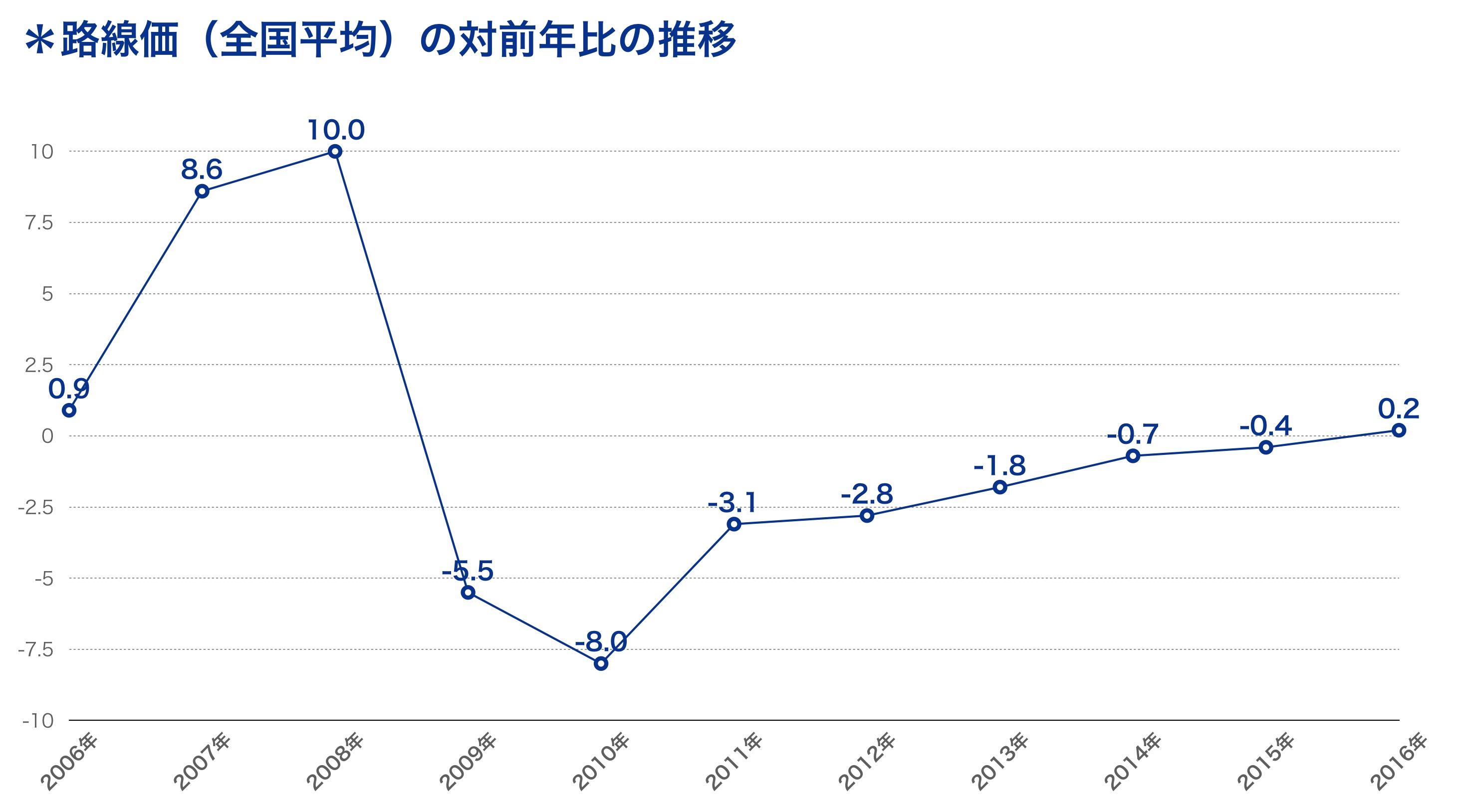

リーマンショック以来のプラスに転換

2016年7月1日、国税庁から今年1月1日時点の全国の路線価が公表されました。2016年分の相続税や贈与税の計算の基礎となる大変重要な数字です。今年の調査地点は全国で約33万6,000カ所となっていますが、大きな特徴は、対前年比の変動率の全国平均が、リーマンショック以来8年ぶりにプラスに転じ0.2%となったことです。ここ数年は、マイナス幅も年々縮小、2011年からは調査地点の1割以上が前年比横ばいとなるなど、プラスへの反転の兆しは見えていましたが、東京、愛知、大阪以外の地方中核都市でも上昇に転じたことが大きな要因となり、全国平均がプラスになりました。

実際、全国の県庁所在都市を見ると、前年比プラス4となる25都市で最高路線価が上昇。しかも、5%以上の上昇率を示した都市が15に上りました。横ばいは17都市、下落したのは5都市のみです。

東京をはじめとする3大都市圏での堅調なオフィス需要、地方おける外国人観光客の増加に伴うホテルや施設の建設需要の拡大。こうしたことが全体として地価を押し上げたといえます。また、日銀による市場への潤沢な資金供給とマイナス金利政策のもと、好条件の運用先を探す大量の資金が、不動産やREITに流れていることも、地価上昇の要素でしょう。

路線価は8年ぶりにプラスに

対前年比がプラスとなっているのは14都道府県

| 都道府県名 | 2016年 | 2015年 |

|---|---|---|

| 北海道 | 0.8 | ▼1.1 |

| 宮城 | 2.5 | 2.5 |

| 福島 | 2.3 | 2.3 |

| 埼玉 | 0.2 | 0.1 |

| 千葉 | 0.4 | 0.3 |

| 東京 | 2.9 | 2.1 |

| 神奈川 | 0.5 | 0.6 |

| 愛知 | 1.5 | 1.0 |

| 京都 | 0.8 | 0.1 |

| 大阪 | 1.0 | 0.5 |

| 広島 | 0.5 | ▼0.9 |

| 福岡 | 0.8 | 0.0 |

| 熊本 | 0.1 | ▼0.8 |

| 沖縄 | 1.7 | ▼0.3 |

| 全国 | 0.2 | ▼0.4 |

最高路線価も10地点で2ケタ上昇

国税庁では、都道府県庁所在都市ごとの最高路線価も発表しています。この数字や前年比の変動率を見ていくと、どこでどのように経済活動が活発化しているのかが見えてきます。

最高路線価の1位は、東京都中央区銀座5丁目の銀座中央通りで1㎡当たりなんと3,200万円。31年連続のトップですが、今回は18.7%もの上昇率を示しました。第2位は大阪市北区角田町の御堂筋で同10,160万円。上昇率は22.1%で、これは全国トップの急上昇です。上昇率を見ていくと、京都市下京区御旅町の四条通16.9%、名古屋市中村区の名駅通り14.1%、金沢市の金沢駅東広場通り13.6%、神戸市中央区三宮センター街12.9%、仙台市青葉区青葉通り12.5%、広島中区相生通り12.2%などとなっており、さらに福岡、札市と続き、これら上位10位までが2ケタの上昇率となりました。地方の中核都市が高い上昇率でランクインしており、大都市中心部での地価上昇の動きが、地方中核都市にも波及している様子がうかがえます。

今後も続く中核都市と地方の二極化

しかし、この上昇トレンドが一本調子で続くとはいえないようです。イギリスのEU離脱決定によって世界経済の不透明感が強まっており、円高とそれを嫌気した株安の傾向が表れています。訪日外国人観光客の数は伸び続けているものの、いわゆる「爆買い」と呼ばれる旺盛な消費は鈍りました。同じく7月1日に発表された大手百貨店5社の6月の売上高はいずれも2カ月連続のマイナスとなっています。また、地方中核都市で地価上昇に転じたとはいえ、その周辺部では地価下落が続いています。「地方創生」に向け、各地で総合戦略づくりが進んでいますが、本格的な取り組みはこれからです。今後も、三大都市圏と地方中核都市での地価の上昇傾向は続くものの、それ以外の地点では下落が続くという二極化の傾向に、大きな変更はないでしょう。

高まる相続税対策の必要性

路線価の公表を機に、相続税対策の必要性を改めて感じたという人は多いのではないでしょうか。とくに、2015年1月1日以降の相続に対しては、基礎控除枠の大幅な縮小が行われており、相続税はかつてのような「一部の富裕層のこと」とはいえなくなっているからです。

仮に80坪の都内の土地を相続する場合に、1㎡あたりの路線価が20万円であれば、坪あたりの金額は約66万円。土地だけでも課税評価額は5,000万円以上になります(地域毎の詳細な加算・減算は略)。加えて現金や有価証券などが仮に2,000万円あれば、合計7,000万円。3,000万円+法定相続人数×600万円が現在の基礎控除額ですから、3人で相続する場合は4,800万円となり、差し引き2,200万円には相続税がかかってしまいます。

この場合、子として同居している土地であれば「小規模宅地の特例」により、一定面積までは、土地の評価額は80%が減額されますし、賃貸アパートなどの事業用地であれば同じく50%の減額が可能です。二世帯住宅にして同居する、賃貸併用住宅としてその事業を受け継ぐといったことが、有効な相続税対策になることはしばしば指摘されている通りです。また、低金利の今は資金調達もしやすく、その点でも好機だといえるでしょう。

2016年の路線価の公表を機に、改めて「わが家の相続対策」を考えてみてはいかがでしょうか?