アパート経営は確かに有効

ご存じのように、2015年1月1日以後に発生する相続から、相続税の基礎控除が縮小されています。具体的には、改正前は<5,000万円+1,000万円×法定相続人の数>であったものが、改正後は<3,000万円+600万円×法定相続人の数>となりました。 約6割まで縮小されています。財務省の試算では、相続税の課税対象となる割合は、全国平均で改正前の4.2%から、6%程度にまで増えると予想されています。もちろん、地価の高い都心部ではこの数字はさらに大きくなり、民間の試算では東京都23区内では20%を超えるともいわれます。

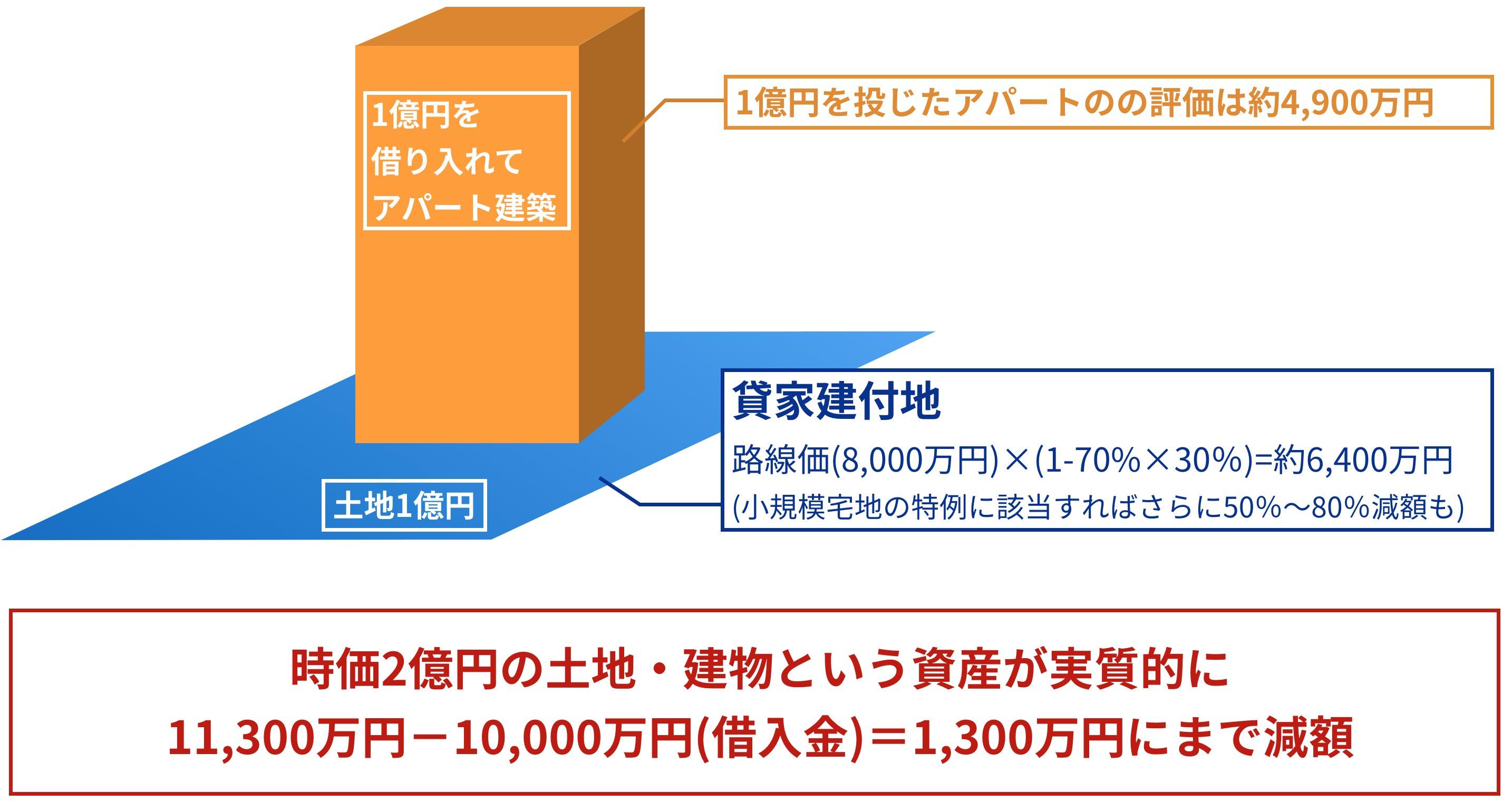

相続財産は、それが現金であればその金額が計算の対象ですが、土地や建物の形にすれば評価額が下がります。仮に時価1億円の土地に建築費1億円を借金してアパートを建てれば、まず土地は路線価の評価になるため8,000万円程度になり、さらに「貸家建付地」となって2割程度評価が下がるので、6,400万円程度になります。また、建物は建築費の7割程度になり、借家権割合が30%だとすれば4,900万円です。時価2億円の土地・建物が、課税評価額としては1億1,300万円程度になり、1億円は借金ですから、差し引き1,300万円の資産しかないことになります。しかも定期的な家賃収入も生まれる--アパート建築が相続税対策の「王道」と言われるのはこのためです。

しかし、留意点もある

加えて現在はマイナス金利政策が取られ、資金の借り入れコストは非常に低くなっています。その点でも、アパート建築がしやすい環境です。しかし、注意しなければならない点もあります。全額自己資金で建築するのであれば問題はありませんが、借入をした場合にはその返済が必要です。家賃収入はまずそれに充てられます。先の例でいえば20年ローンで借り入れた1億円の総返済額(仮に1億3,300万円)を、家賃収入ですべて返すことが必要です。空室が出たり、家賃が下がったりすれば、それが難しくなる可能性がないとはいえません。確かに有効な相続税対策にはなっているのですが、借入金でアパート事業を始めた以上、その事業を成功させることが必要なのです。

しかも、アパートを建てれば、その土地の活用は制約されます(だから資産としての評価が低くなるともいえます)。入居が順調ではないからとアパート経営を止め、建物も壊し、元の更地に戻す、ということが簡単にできるわけではありません。定期借家契約でないかぎり立ち退きは簡単には求められず、建物の解体には費用もかかります。うまく更地に戻しても、相続対策もゼロに戻ってしまいます。

つまり、相続対策という視点だけで、簡単にアパート経営に乗り出すことには注意が必要なのです。それは大きな資金を投入し20年、30年と長期にわたって取り組む大事業です。古くなっていけば、相応のメンテナンスも必要になり、費用もかさみます。「とにかく建てればよい」というものではありません。

時間軸を据え価値を維持する

特に日本の賃貸住宅市場では、このメンテナンス、あるいは「価値の維持」ということが十分に配慮されていないという問題があります。「管理運営」は、結局、入居者の入れ替わりに合わせた最低限のリフォームのことになってしまっているのです。なるべく維持コストを下げようという意識も強く働いています。しかし、10年経てば社会のニーズは変わり、周辺環境も変わります。同じ間取り、同じ設備、同じコンセプトのアパートでは、その中で競争力を保ち、順調に入居者を獲得することは難しくなります。変化に合わせた思い切ったリノベーションも必要なのです。しかし、これまでの日本のアパート経営には、残念ながらそういう発想が乏しいようです。単なる「原状回復」、せいぜい畳をフローリングに変更するという程度のことしかしていません。

アパートに対する人々のニーズや、アパート周辺の立地環境の変化に対応した新しさを常に持ち続けることを抜きにして、長期の安定したアパート経営は成り立ちません。相続対策としてのアパート経営にも、ぜひその視点を忘れないようにしたいものです。