そもそも確定申告とは何?

国民には、固定資産税や住民税、消費税などさまざまな種類の納税義務があり、その一つに所得税があります。

所得税は、1月から12月までの1年間に得たすべての所得を確定して申告・納税しなければなりません。「確定」して「申告」する。だから「確定申告」というわけです。

申告期間はあらかじめ決められており、前年の分を翌年の2月16日から3月15日までの間に申告します(曜日の関係でこれより前後することがあります)。

確定申告は誰がするの?

確定申告をする必要があるのは、個人事業者や賃貸アパートのオーナー、一定額以上の公的年金収入のある人などです。

給与所得者(サラリーマン)は、給与からあらかじめ一定額の所得税が「見込み」で差し引かれており、毎年末に、それが適正であるかどうか(過不足がないかどうか)「年末調整」がおこなわれ精算されます。

したがって、給与所得者は、基本的には確定申告の必要はありません。ただし、給与所得者であっても、確定申告をしなければならない人がいます。

給与所得者(サラリーマン)でも確定申告をしなければならない主な人

- 年間の給与が2,000万円を超える人(この人については、会社による年末調整が行われません)

- 2カ所以上から給与をもらっている人

- 不動産収入や配当収入、年金収入など副収入があり、その所得が20万円を超える人

- 源泉徴収されていない給与をもらった人

また、給与所得者(サラリーマン)で確定申告が義務ではないものの、年末調整では差し引いてもらえない各種の控除に当てはまる場合、申告すれば払いすぎた税金が戻る可能性があります。

給与所得者(サラリーマン)でも確定申告をした方がいい主な人

- 災害や盗難で損害を受けた

- 多額の医療費を払った

- 住宅ローンを組んだ初年度にあたる

- 「ふるさと納税」や特定の法人に2,000円以上の寄付をした

まず納税額が決まる仕組みを知っておく

確定申告をする場合は、所定の書式の申告書を受け取り、それに記入していくことになります。しかし、書類の書き方の前に、納税額がどのように計算されるのか、その仕組みをまず知っておきましょう。そうすれば、書き方が理解しやすくなります。

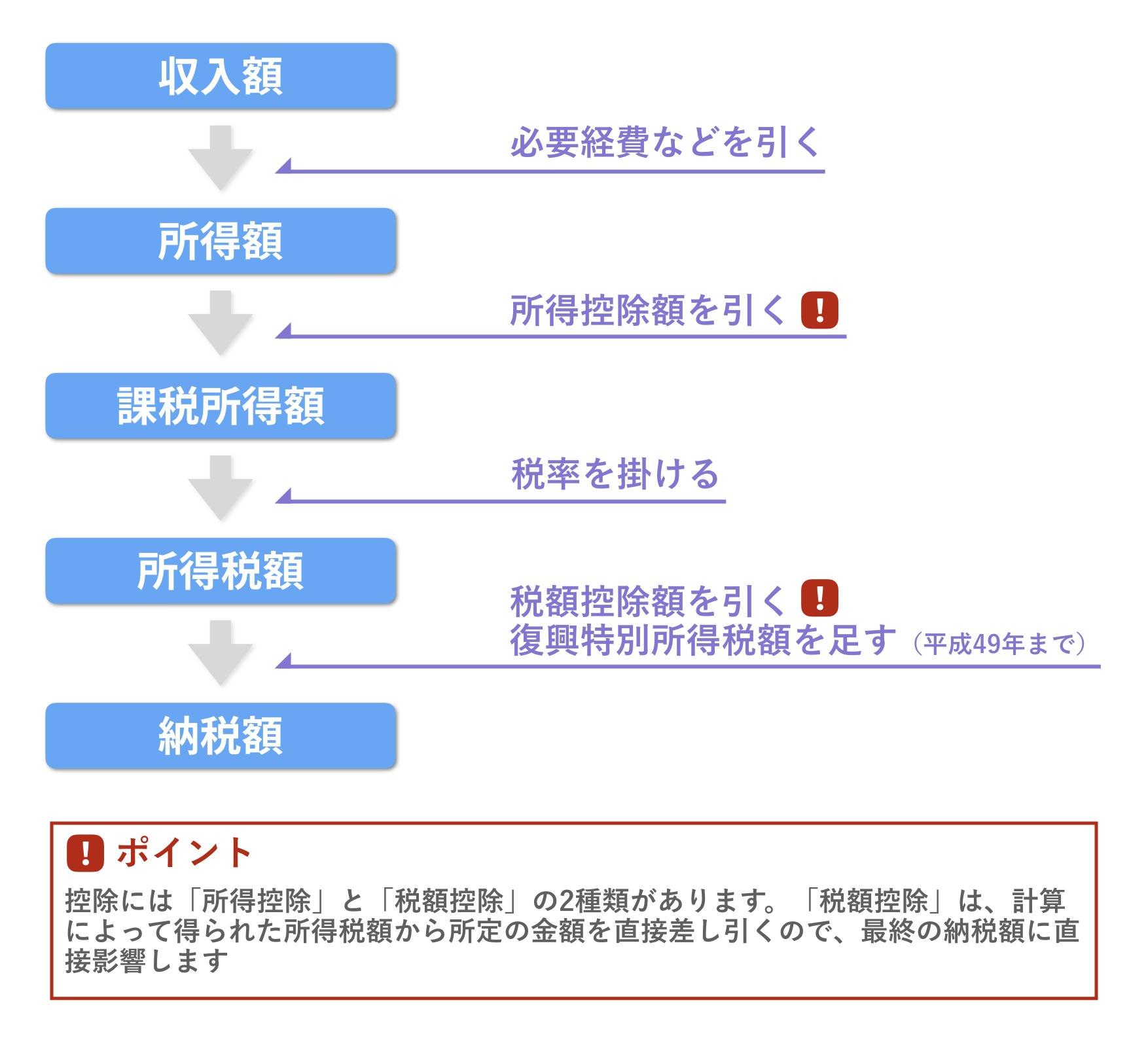

納税額はこのように計算されます

税務上、収入と所得は別のものです。お店などの場合、総売上が収入で、そこから経費などを引いたものが所得になります。税金は、収入額に対してではなく所得額に対してかかるので、まずは「所得額」を計算することが必要です。

次に所得に対してはさまざまな所得控除があり、その金額を差し引くことができます。その結果出てきたものが「課税所得額」です。

また控除については、上記の所得控除と別に、税額控除があります。これは、所得額に税率を掛けて求められた「所得税額」から差し引けるものです。この結果に「復興特別所得税」を足すことで、最終的な「納税額」となります。

主な所得控除

| 雑損控除 | 住宅家財等について災害又は盗難若しくは横領による損失を生じた場合又は災害関連支出の金額がある場合に控除 |

| 医療費控除 | 納税者又は納税者と生計を一にする配偶者その他の親族の医療費を支払った場合に控除 |

| 社会保険料控除 | 社会保険料を支払った場合に控除 |

| 生命保険料控除 | 一般生命保険料、介護医療保険料及び個人年金保険料を支払った場合に控除 |

| 地震保険料控除 | 地震保険料を支払った場合に控除 |

| 寄附金控除 | 特定寄附金を支出した場合に控除 |

主な税額控除

| 配当控除 | 会社から受けた配当や投資信託などの収益がある |

| 住宅ローン控除 | 一定額のローン残高がある場合 |

| 住宅耐震改修特別控除 | 既存住宅で一定の耐震改修をした場合 |

| 政党寄付金特別控除 | 政党や認定NPO法人などに寄付をしたとき |

仕組みが分かれば「確定申告」は簡単です

収入からさまざまな経費や所得控除額を引いた課税所得額に税率を掛ければ所得税額が出てきます。さらにその金額から税額控除分を引けば、納税額が示されます。この流れを頭に入れておきましょう。確定申告書類の記入がラクにできます。

確定申告は、今は必要がないという人でも、医療費の支出が多かった年などに税金の還付を受けるために有効です。ぜひ基本を覚えておくとよいでしょう。