賃貸アパートはあくまでもビジネス

賃貸アパートの経営は長期にわたる事業です。そのため、将来にわたる収支計画はアパートを建築する以前から検討しておかなくてはなりません。

例えば、アパートローンを利用した場合には、30年とか35年間すべての返済期間のシミュレーションをしておく必要があります。

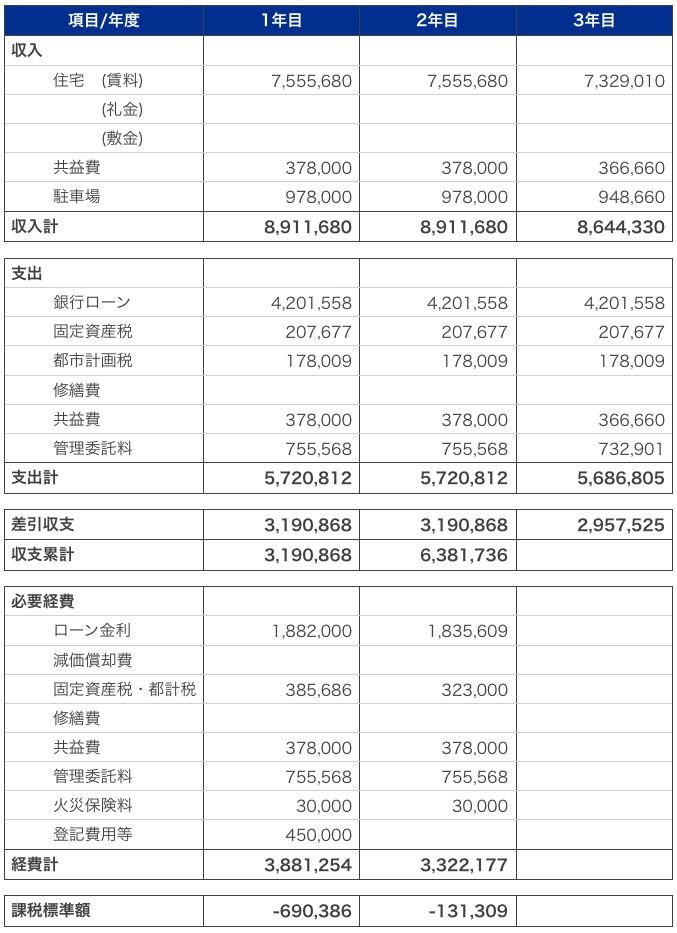

実際に簡易的な収支計画書の例(別表)を見ながら説明していきましょう。

収入と支出の項目

収入にはご承知の通り、賃料や敷金、礼金、駐車場の賃料などが計上されます。また、支出にはローンの返済金や固定資産税などの税金、物件の管理委託料なども、ここに計上していきます。

言ってみれば、アパートの賃料をもらうためにかかった経費をここに計上しておくことが必要です。

こうして計算していったものが差引の収支であり、その収支を年ごとに累計して計算していくことになります。

必要経費と課税標準額

次に、アパート経営にはその必要経費を計上しておくことが重要です。

アパート経営はあくまでの事業ですから、その事業にかかる経費は認められます。例えば、アパートの建物をローンで建築した場合には、そのローンの金利分は経費としてみることができます。

また、建物の減価償却費も同様です。その他に管理委託料や火災保険料なども計上していきます。(なお、土地の購入費に対するローン金利は、必要経費としては認められませんので注意してください)

こうして、計上していった結果、収入で計算した合計額から必要経費を差し引くと不動産所得の課税標準額が計算できます。

ここで注意しておきたいのは、差引収支の金額と課税標準額の金額が異なる点です。賃貸事業は必要経費が認められていますので、単なる収入から必要経費を差し引きして賃貸事業である不動産所得を計算しておかなくてはいけません。

単に収入が多くても、経費がかかっているのであれば、所得税の軽減になるということです。賃料収入合計が年300万円あったとしても、経費が350万円かかったとすれば、この賃貸事業は年間でマイナス50万円の赤字ということになります。

アパート経営計画書の例

※コチラをクリックすれば大きい画像で閲覧できます。

見落としがちな項目、甘くなりがちな項目

上記のような収支計画を作成した際に見落としがちな項目や甘くなりがちな項目があります。

見落としがちな項目

見落としがちな項目としては、ローンの金利や管理委託料などが挙げられます。何気なくローンの返済金が支払われても、そのうちの金利分が経費であるという点は見落としがちですし、管理委託料も賃料から相殺されて支払う場合が多いので払っていないという感覚になりがちです。

甘くなりがちな項目

甘くなりがちな項目としては、賃料の下落率やローンの金利、空室の割合(空室率)、修繕費などが挙げられます。特に、マイナス金利の昨今ではローンの金利上昇は考えにくい話ですが、いずれは金利上昇ということを想定してシミュレーションしておくべきです。

また、不動産会社や建築会社が提供する収支計画はアパートの販売用ツールという側面をもっています。その通りには行かないという認識は持っていた方がいいでしょう。

例えば、賃料が30年間も同額で入居率100%、あるいは、ローン金利が30年同率という収支計画です。こうした計画書が提示された場合には注意が必要です。

収支計画からアパートの将来性を探るには?

サブリースの注意点

サブリースのメリットは入居者の有無にかかわらず、賃料が定額で入ってくる点です。

しかしながら、その賃料自体が例えば、30年間のサブリース契約期間中も同額ということは決してありません。概ね2〜5年に1回は賃料改定がありますので、契約内容をよく見ておく必要があります。

また、契約当初は市況よりも高めな賃料が設定されている場合もあります。したがって、この点を見落とすと、将来のアパート経営に大きく影響を及ぼしますので注意が必要です。

ポイントは不動産所得の課税対象額

アパート経営はその目的によってポイントになる箇所が異なります。

相続税や所得税の軽減を目的とするのか?あるいは、土地の固定資産税の軽減を目的とするのか?など、それぞれの目的によって方向性が異なります。

そうした方向性を左右するのは課税標準額の金額にあります。マイナスになれば、損益通算できるなど、アパート経営のメリットが維持できます。

3年から5年で収支計画の見直しを

例えば、ローン金利が今まで通り超低金利であればいいのですが、そんなことはありえない話です。また、人口減少や賃貸住宅の供給過多により、空室の増加が今後見込まれます。

そうした観点から、早くから経済環境の変化を見極め、3年から5年ごとに収支計画を見直ししておく必要があります。

以上のような点から、アパート経営はシビアな視点で収支計画を立て、また、その見直しも常に心掛けることが赤字にしないためのポイントではないでしょうか。