毎年見直しが行われている税制。夏頃に各省庁から「要望」が提出され、秋頃に検討、そして12月に「税制改正大綱」として翌年度以降の税制の具体的内容を網羅した税制改正の原案が発表されます。昨年2017年12月14日に公表された与党税制改正大綱に基づき、2018年の不動産税制の改正事項を確認してみましょう。

不動産税制の大きな方向性

今回の税制改正では、重要な制度の廃止はなく、「軽減措置の延長」「特例の延長」など従来の税制の変更が多いため、不動産取得や売却に今後大きな影響が出る可能性は少ないでしょう。

その改訂内容と、新設された「低未利用土地利用権設定等促進計画」の内容をご説明します。

低未利用土地利用権設定等促進計画

全国では増える空き地や空き家が問題となっており、市町村の役割強化が求められています。今後、市町村が空き家に関する情報を積極的に集め、土地や建物の売買のほか、公園への転用などの仲介役まで担うようになっていくと言われています。

市町村が売りたい人と買いたい人を仲介し、空き地や空き家を統合して公園や集会所などの地域のコミュニティースペースへの転換などを促すことも考えられます。そのために、地域の不動産市場で空き家の売買が活発になるよう、登録免許税と不動産取得税の軽減が検討されてきました。

※登録免許税とは、土地や建物を建築したり購入したりしたときに必要な所有権保存登記や移転登記等に掛かる税金。

今回の税制改正では「低未利用土地」への税優遇が盛り込まれています。

低未利用土地利用権設定等促進計画とは

低未利用土地とは、「バブル期などの工場地跡で利用が制限された土地」「虫食いのように点在していて小規模な土地」「市街地の空き店舗」「地方公共団体が持つ活用されていない土地」などを指します。

こうした土地は「売却しても良いが、各種税金や手間などを考えると所有し続けたほうが良い」といった理由で放置されてしまいがち。そこで、低未利用土地の利用を推進するために、今回の税制改正からは「低未利用土地利用権設定等促進計画(仮称)に係る特例措置創設」という名目で、以下の登録免許税・不動産所得税の引き下げが盛り込まれました。

登録免許税に関わるもの

- 地上権設定等(土地を利用する権利)の登記:1%→0.5%

- 所有権移転登記(所有者自体の変更):2%→1%

不動産取得税に関わるもの

- 計画に基づく土地・建物の取得について、課税標準の5分の1を控除

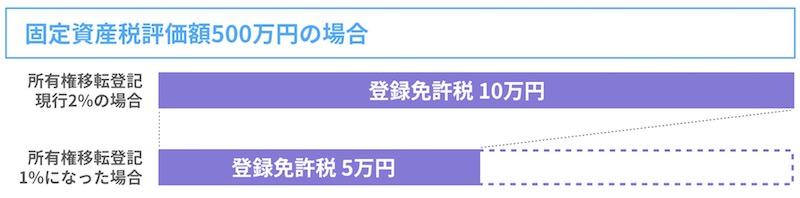

登録免許税の引き下げ

土地や建物の所有権等の登記をするときには、登録免許税がかかります。税額は「固定資産税評価額×税率」となります。与党税制改正大綱ではこの税率が引き下げられ、「地上権設定等の登記は1%から0.5%」「所有権移転登記は2%から1%」となりました。

特に注目したいのは、所有者を変更する所有権移転登記が2%から1%へと大幅にダウンした点です。そもそも所有権移転登記にかかる登録免許税は、国土交通省の発表する公示価格の約70%にあたる固定資産税評価額をもとに計算されるため、1%カットは大きな変化といえるのです。

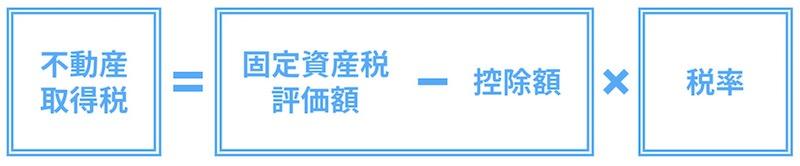

不動産取得税の引き下げ

土地や建物等の不動産を取得した際に、その不動産が所在する都道府県に「不動産取得税」を支払います。税額は、「固定資産税評価額(課税標準)×税率」となります。

今回の税制改正では「計画に基づく土地・建物の取得について、課税標準の5分の1を控除」となるため、支払う不動産取得税が少なくなります。