世界経済の不透明性の拡大の中での円高・株安

今年の6月23日、イギリスは欧州連合(EU)からの離脱の是非を問う国民投票を実施、僅差で離脱派が勝利しました。

「リーマンショック」などと異なり、直ちに世界的な金融危機に発展する可能性はありません。しかし、トルコの政治情勢の動揺などとともに、今後世界経済の大きな不安要因となってくることは確実です。

さらに気になるのは、今年のゴールデンウィークをはさんで急速に進んだ円高です。連休前の4月27日に1ドル111円台だった円相場は、5月に入り海外市場で一気に105円台まで急上昇しました。

直接のきっかけは、米国の利上げの見送りと日銀の追加金融緩和策の見送りでした。利上げ見送りに、世界を単独で牽引している米国経済の復調に疑問符が付き、加えて、日銀の追加緩和なしということから、日本円の現状以上の金利引き下げもないと予測され、ドル安・円高の流れができてしまいました。その後も円高基調が続いています。

昨年来、世界的に円安への批判が続いていることも事実です。共和党の米大統領候補トランプ氏は公然と「日本の円安誘導による輸出増」を非難していますし、今年4月に米国財務省が公表した「半期為替報告書」では「為替操作国」に準じるものとして、日本、中国、ドイツ、韓国、台湾の5か国・地域が「監視リスト」に指定されました。

2012年12月に誕生した第二次安倍政権が掲げる「アベノミクス」は、円安誘導を伴うもので、政権誕生当時1ドル79円であったものが、わずか3年で121円と急激に円安が進みました。

米国は容認してきたのですが、"潮目"は変わったといえるようです。

円高の進行は輸出企業の業績悪化を招き、株安へと連鎖します。さらに、1ドル100円を切るような円高水準が定着すれば、企業の海外進出による国内産業の空洞化は避けることができません。

効果が見えない「アベノミクス」

他方、「新3本の矢」で「第二ステージ」に入ったといわれる「アベノミクス」も、なかなか効果が見えてきません。

最初に掲げられた3本の矢は、「大胆な金融政策」「機動的な財政政策」「投資を喚起する成長戦略」の3つでした。

「黒田バズーカ」と呼ばれた思い切った金融政策で、一気に円安・株高の流れがつくられましたが、回復したのは株価と輸出企業を中心とした企業業績だけであり、GDPも個人消費も回復せず、日銀の黒田総裁の物価上昇率2%という目標も、期限を限ったものであったにもかかわらず、実現の見通しはまったく立っていません。

その後、1億総活躍社会を実現するための「新3本の矢」として「2020年に国民総生産(GDP)を600兆円に増やす」「出生率を1.8に回復する」「介護離職をゼロにする」といったことが掲げられていますが、いまだ具体策もその財政的裏付けも示されていません。

人口減少、労働力の縮小にどう対応するか

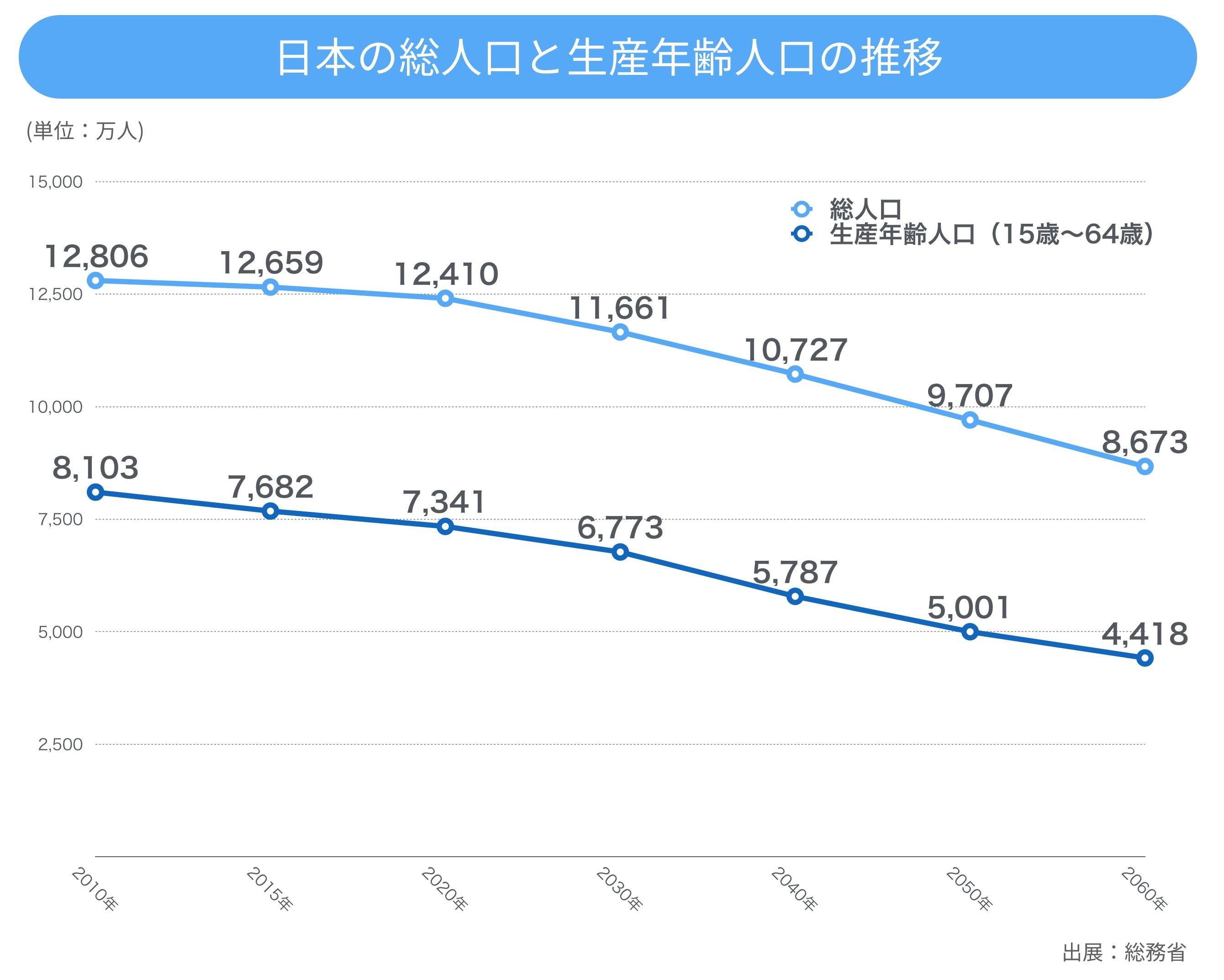

日本では今、総人口の減少が始まっています。2005年に戦後初の減少となった後は2007~2010年の間、1億2,800万人前後とほぼ横ばいで推移しましたが、2011年には前年比26万人の減少となり、その後も相当程度の減少が続いています。

すでに長期的な減少過程に入ったとみられており、推計によれば2026年に人口1億2,000万人を下回り、2048年には1億人を割って9,913万人となり、2060年には8,674万人になると見られています。

また出生率の低下により、生産年齢人口(15歳~64歳)も大きく減少。2010年現在、8,103万人の生産年齢人口が、2030年には6,773万人、2060年には4,418万人と、現在の半分近くにまで減少すると予測されているのです。

日本の経済規模を維持していくためには、より少ない人数で大きな労働量を実現する生産性の高度化、女性の積極的な雇用、65歳定年によって労働市場からの退場を強いられる現在の労働慣行の是正が求められるでしょう。

女性で子育てをしながらでも、また、65歳を過ぎてでも就労機会に恵まれ、元気に活躍できる人が増えることは、将来の労働力不足を補うだけでなく、年金や医療費の負担増、介護費用の負担増など、今後の財政を脅かす要因をより小さなものとする意味も持つことになります。

女性・高齢者の就労機会の創出・拡大、それをバックアップする環境整備が、長期的な日本の成長戦略につながるのではないでしょうか。

マイナス金利のもとでの資産運用

しかし、安倍内閣の政策選択は、短期的な「円安・株高」の誘導による企業業績の維持・回復、日銀の金融政策に依存した市場への資金供給による景気刺激などに傾きがちです。

マイナス金利政策を伴った市場への資金供給は、不動産市場への過剰な投資を誘発し、"不動産バブル"をつくる危険性があります。実際、今年1月のマイナス金利政策導入以来の不動産投資は急速に拡大、2016年4〜6月期の国内総生産(GDP)は、成長率全体が横ばいにとどまったにもかかわらず住宅投資は前期比5.0%増と高い伸びとなっています。

また今年2月から新設住宅着工が急速に伸び、過去3年間、年率に換算して80万戸台で推移していましたが、6月には100万戸を超えました。しかも、増加している主体はアパートなどの事業用物件です。

確かに、直近の資産運用のトレンドは、特に2020年のオリンピックに向けて旺盛な需要が期待される都心部での不動産投資と見えますが、中長期的な日本社会の将来像をじっくりと見ながら、どのような資産運用をすべきかを考えることが必要ではないでしょうか。

それが、総人口減少と少子高齢化という日本の近未来のもとにおける社会的な資産になるのかどうか、それこそが投資の成否を分ける本当の分岐点なのだといえそうです。