民法の改正について、2018年7月に参議院本会議で可決され、2022年4月までに順次施行される予定です。

テレビの情報番組などでは、成人年齢が20歳から18歳に引き下げられることが大きく取り上げられていますが、相続分野についても約40年ぶりの改正が行われます。

今回は、新設・変更される法律のうち、相続において生活の中での影響が大きい項目について解説していきます。

2022年民法改正のポイントは7つ!

今回の民法改正で特に注目したいポイントは以下の7つです。

【配偶者の住居に関する権利の拡大】

1. 配偶者居住権を新設

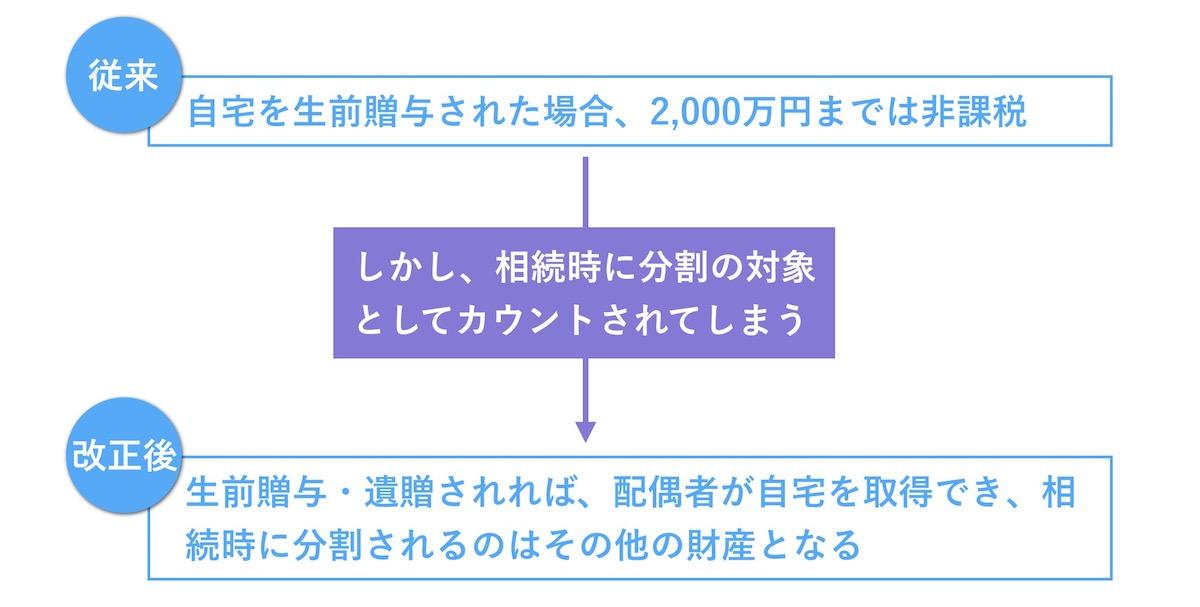

2. 結婚期間20年以上の夫婦は住居の贈与が特別受益の対象外に

【相続の円滑化】

3. 遺産分割前に生活費を引き出し可能に

4. 被相続人の介護や看病で貢献した親族は金銭請求が可能に

【自筆証書遺言の要件緩和】

5. 法務局で自筆証書遺言が保管可能に

6. 自筆証書遺言の検認が不要に

7. 自筆証書遺言の財産目録をパソコンで作成可能に

配偶者の住居に関する権利の拡大

配偶者居住権を新設

今回の改正で「配偶者居住権」が新設されます。配偶者居住権とは、被相続人の配偶者が同居している住居にそのまま住み続けられる権利のことです。

現在の制度でも、自宅の所有権を相続すれば同じ住居に住み続けることは可能ですが、遺産分割の際に所有権の分を差し引くため、得られる他の財産が少なくなってしまいます。

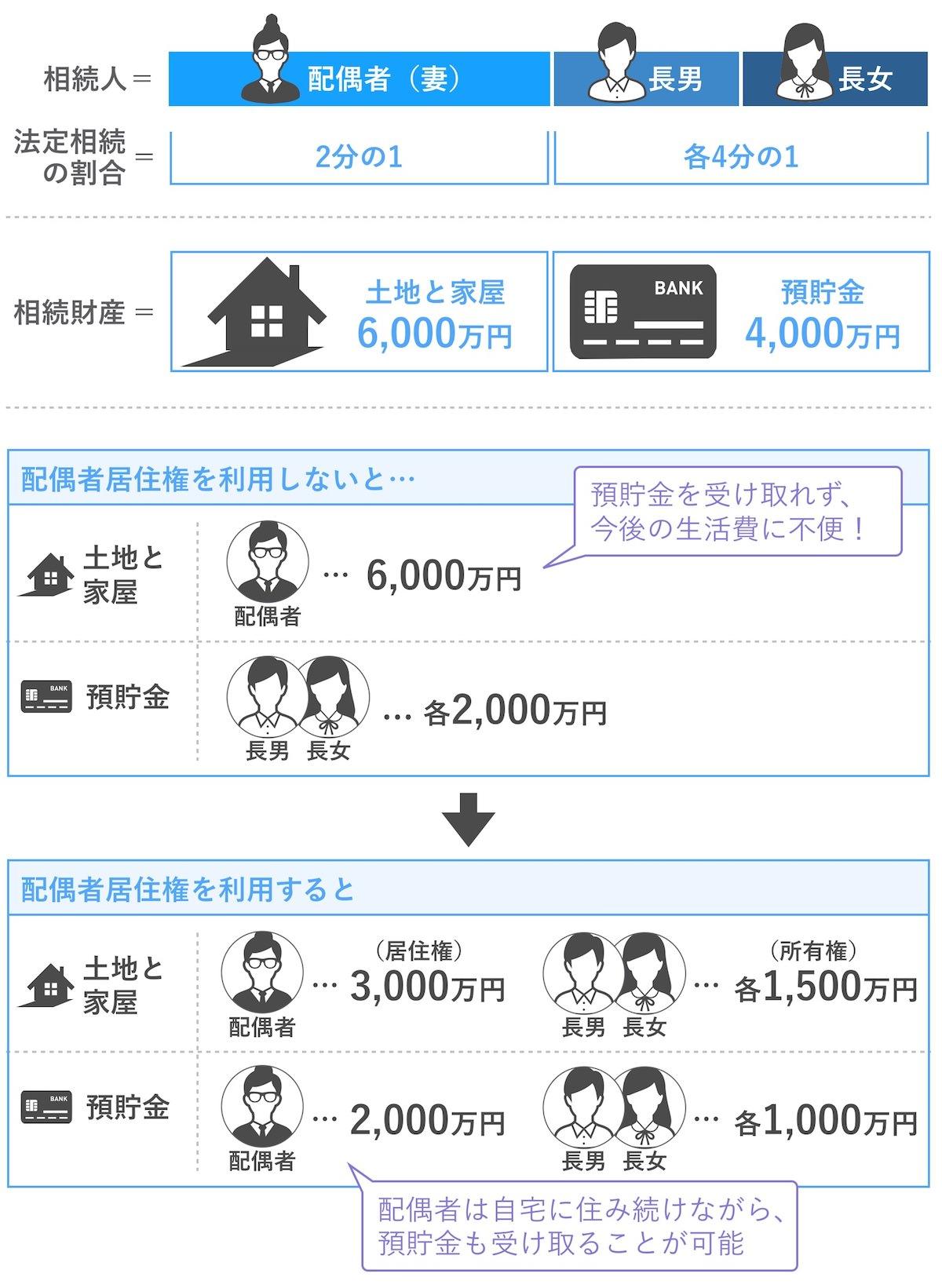

例えば「夫・妻・子2人」の家族のケースで説明します。

夫の財産が1億円あり、そのうち「自宅評価額:6,000万円」「預貯金:4,000万円」としたとき、一般的な相続金額は以下の通りとなります。

妻:自宅6,000万円

子:それぞれ預貯金2,000万円ずつ

この相続の問題点は、配偶者が住居を確保するために自宅を相続しますが、預貯金を受け取れず、家はあっても今後の生活費に不便するという所にあります。

しかし、配偶者居住権があれば、下記のように相続ができます。

妻:自宅3,000万円(居住権)+預貯金2,000万円

子:それぞれ自宅1,500万円(所有権のみ)+預貯金1,000万円

これにより、配偶者は自宅に住み続けながら預貯金も受け取ることが可能です。

配偶者居住権によるメリットとして以下の点が挙げられます。

- 配偶者の居住権を守りつつ、預貯金など他財産も受け取れる可能性が大きくなる

- 配偶者の二次相続が発生した際、自宅が3,000万円分のみ相続税の対象になることで、相続税を抑えられる可能性がある

しかし、所有権のみを受け取った子にとっては「住んでいない住居の所有権があっても利用価値が少ない」「所有権があるために固定資産税を負担する義務が生まれる」などの懸念があります。配偶者居住権の行使にあたっては、一次・二次相続時の相続税額と合わせて総合的に判断する必要があるでしょう。

結婚期間20年以上の夫婦は住居の贈与が特別受益の対象外に

結婚期間20年以上の夫婦が、夫婦間で住居を生前贈与や遺贈した場合、特別受益の対象外とする制度が新たに定められます。

特別受益とは、被相続人から生前贈与や遺贈などで受けた特別な利益のことです。この特別受益を受け取っていると、相続時に特別受益の分だけ相続できる金額を減らされてしまいます。

つまりこの改正で、配偶者が相続前後にもらった住居を相続時の財産として含めなくなるため、住居以外の財産を十分に受け取れるようになりました。住む場所を確保しつつ他の財産も受け取れるので、配偶者にとってはメリットの大きい変化です。

なお、配偶者居住権・特別受益対象外の恩恵を受けられるのは、婚姻関係のある夫婦に限られます。内縁の夫や妻にはこの権利は認められません。