稼ぎの多い現役時代には所得税などを意識したり、自身が亡くなった後の遺産に対して相続税が課されることについて考えたりする機会はあるかと思います。

しかし、「現役時代」と「亡くなった後」の間にある「老後ライフ(セカンドライフ)」における税金については、あまり考えたことがないという方が多いのではないでしょうか。

実は「老後ライフ」においても様々な税金が発生します。今回は老後の税金にスポットを当てて、どのような税金が発生し、どのような備えが必要なのかを確認したいと思います。

「老後」というステージにも税金は無関係ではない

いつからが「老後」なのかは人によって捉え方が異なりますが、仕事をしている方にとっては、定年となって退職した日から老後が始まるという考え方が一般的ではないでしょうか。その際に受け取る退職金にも税金が課される可能性があります。

年金を受給する年齢になると、年金に対しての税金が発生します。その他にも、老後になって保険が満期を迎えた場合は満期保険金に対して、また、家を住み替えるために売却などをした場合にはその売却益に対しても税金がかかってきます。

リタイア後で収入が少なくなる中、いかに税金を支払うかは悩ましい問題です。まずは、どのような税金が発生するのかを理解して、計画的に納税資金を確保しておくことが有用です。

以下では、それぞれのケースにおける税金について具体的な内容を見たいと思います。

所得税がかからない退職金もある?

給与などを受け取った場合と同じように、退職金を受け取った場合にも所得税が課されます。

しかし、退職金には老後資金という性質もあります。そのため、退職金に対する課税には一定の配慮がなされています。

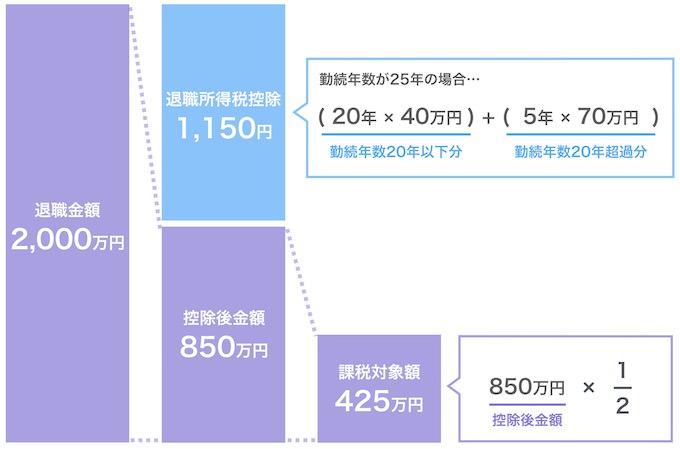

具体的には、退職所得から「退職所得控除額」という金額を控除、そこから2分の1を乗じた後の金額に税率が適用されます。つまり、給与所得や事業所得などと比べると、退職金はかなり優遇されているのです。

「退職所得控除額」は20年以下の勤続年数に対しては年40万円、勤続年数が20年を超えた場合は70万円となります。

たとえば、勤続年数25年で退職金を受け取る場合は、1,150万円(=20年×40万円+5年×70万円)の控除が受けられます。

つまり、1,150万円までの退職金であれば、所得税がまったくかからないという計算になるのです。自身の勤続年数との関係で、どの程度までの退職金であれば所得税がかからないのかを目安として知っておくのもよいでしょう。

退職所得控除額の計算の表

| 勤続年数(=A) | 退職所得控除額 |

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A - 20年) |

また、税率自体も他の所得と比べて優遇されたものとなっています。そのため、オーナー会社であれば、現役時代の報酬を抑えつつ、退職金を厚めにするなどの節税策が有効となります。

サラリーマンでもiDeCoなどを活用することで、毎月の所得税や住民税を安くしつつ、将来受け取る一時金を退職所得として処理できるため、税務上の恩恵を受けることが可能です。

なお、iDeCoについては「話題の個人型確定拠出年金とは!iDeCoで悠々セカンドライフが送られるか?」の記事もご参考にしてください。

平成29年分所得税の税額表〔求める税額=A×B-C〕

| A 課税退職所得金額 | B 税率 | C 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

年金にも税金はかかる!

公的年金やその他の年金を受け取る場合にも税金がかかります。特に、国民年金や厚生年金保険法などの国から受け取る年金に税金が課せられるのには少し違和感を覚えるかもしれません。

しかし、これらは「公的年金等控除額」を控除できるという一定の配慮のもと、雑所得として所得税が課されることになっています。これに対して、生命保険契約にもとづく年金などの場合は「公的年金等控除額」の対象外となります。

なお、「公的年金等控除額」を控除した後の雑所得は下記の速算表で算定できます。

公的年金等にかかる雑所得の速算表

| 公的年金等の収入金額 | 公的年金等にかかる雑所得の金額 | |

| 65歳未満の方 | 70万円以下 | 0円 |

| 70万円超130万円未満 | 収入金額-70万円 | |

| 130万円以上410万円未満 | 収入金額×0.75-37万5千円 | |

| 410万円以上770万円未満 | 収入金額×0.85-78万5千円 | |

| 770万円以上 | 収入金額×0.95-155万5千円 | |

| 65歳以上の方 | 120万円以下 | 0円 |

| 120万円超330万円未満 | 収入金額-120万円 | |

| 330万円以上410万円未満 | 収入金額×0.75-37万5千円 | |

| 410万円以上770万円未満 | 収入金額×0.85-78万5千円 | |

| 770万円以上 | 収入金額×0.95-155万5千円 |

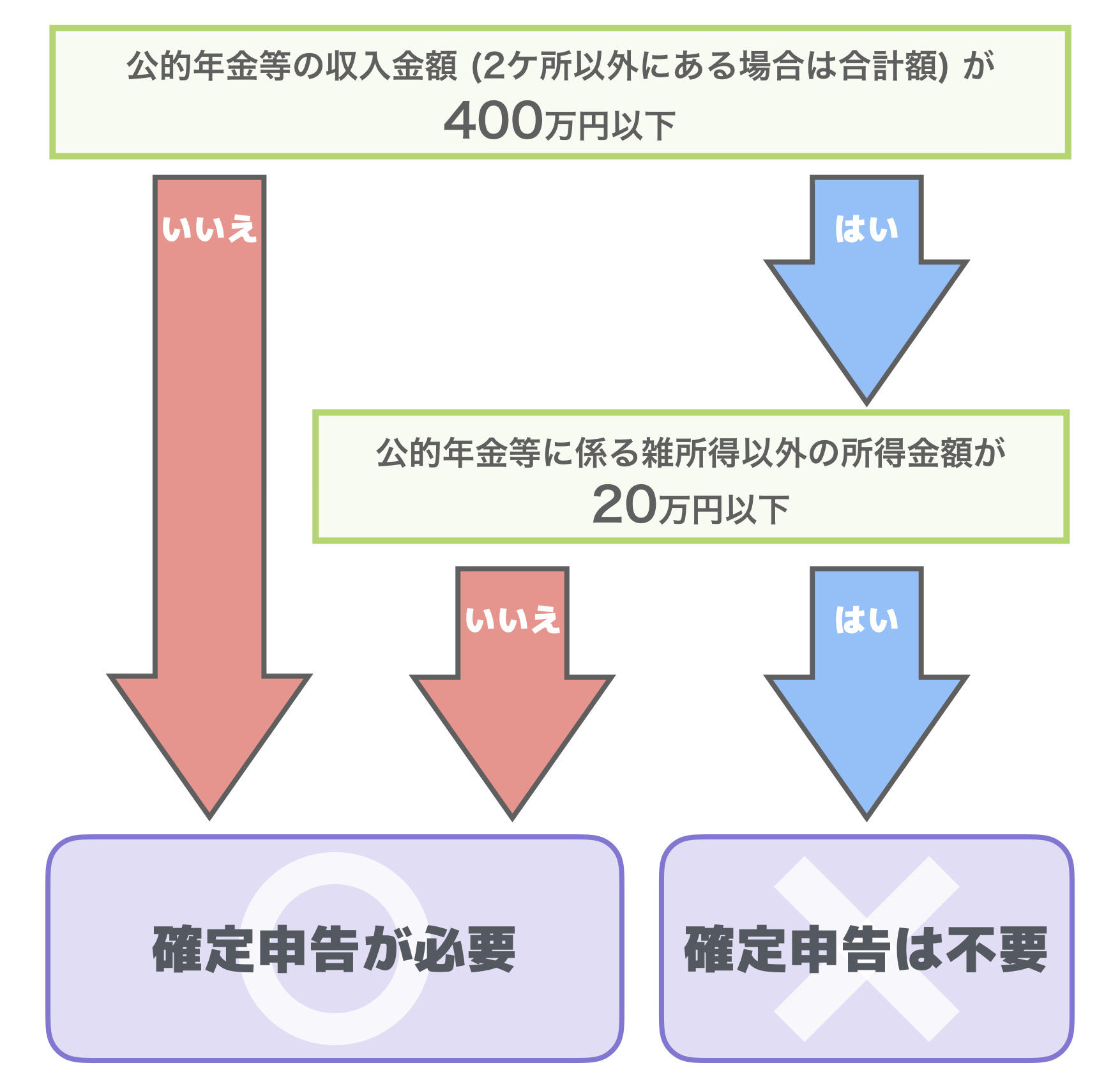

また、65歳未満は108万円、65歳以上は158万円を超える年金を受け取る場合は、所得税などが源泉徴収されることになります。そのため、確定申告で他の所得などとともに精算しなければなりません。

| 源泉徴収の目安 | |

| 65歳未満の方 | 【年金が108万円のとき】 108万円-基礎控除38万円-公的年金等控除額70万円=0円 つまり、108万円を超えると源泉徴収がなされます。 |

| 65歳以上の方 | 【年金が158万円のとき】 158万円-基礎控除38万円-公的年金等控除額120万円=0円 つまり、158万円を超えると源泉徴収がなされます。 |

ただし、公的年金等の収入金額が400万円以下で、かつ、公的年金等にかかる雑所得以外の各種所得金額が20万円以下である場合には、確定申告は求められません。その場合には、源泉徴収だけで課税が完了します。

つまり節税のポイントとしては、確定申告不要制度が使える場合でも、社会保険料控除、生命保険料控除、地震保険料控除などがあって確定申告した方が有利になる場合は確定申告をすること。

逆に、確定申告して源泉徴収税額以上の税額になりそうな場合は確定申告をせずに済ませることが挙げられます。

この辺りの判断はやや複雑なので専門家などに相談してみるのがよいかもしれません。また、そもそも年金等を65才以上で受け取った方が税務上は有利となるので、個人年金などではその辺りも考慮した設計が必要です。

満期を迎えた生命保険......返戻金への課税は?

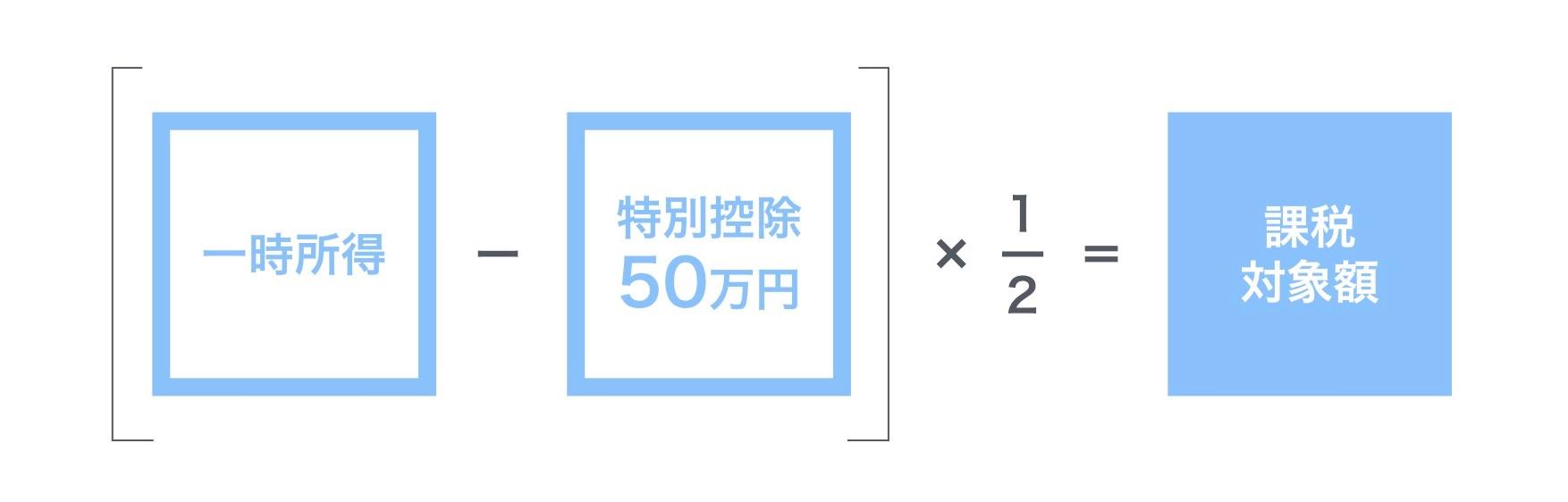

生命保険契約が満期を迎えたことで受け取る満期返戻金は、一時所得とみなされ所得税が発生します。

この一時所得は、特別控除額50万円を差し引いた後の金額に2分の1を乗じた額に対して課税されます。そのため、税負担はある程度、軽減されているといえます。

ただし、一時所得が増えても50万円という特別控除の額は変わらないため、その点では「退職所得控除額」や「公的年金等控除額」ほどの減額効果はありません。

なお、一時所得の計算では、総収入総額から「収入を得るために支出した金額」を控除することができます。そのため、生命保険金の場合は、満期返礼金の額から過去に支払った掛金の額などを控除することになります。

家を売却したときの税金

子供たちが独立して別居するようになった場合など、従来住んでいた家屋が老後の生活には広くて使いにくいというケースもあります。そのため、老後の生活に合った住居に住み替えることも考えられます。

住居を売却した場合には、原則として、売却益に所得税がかかります。

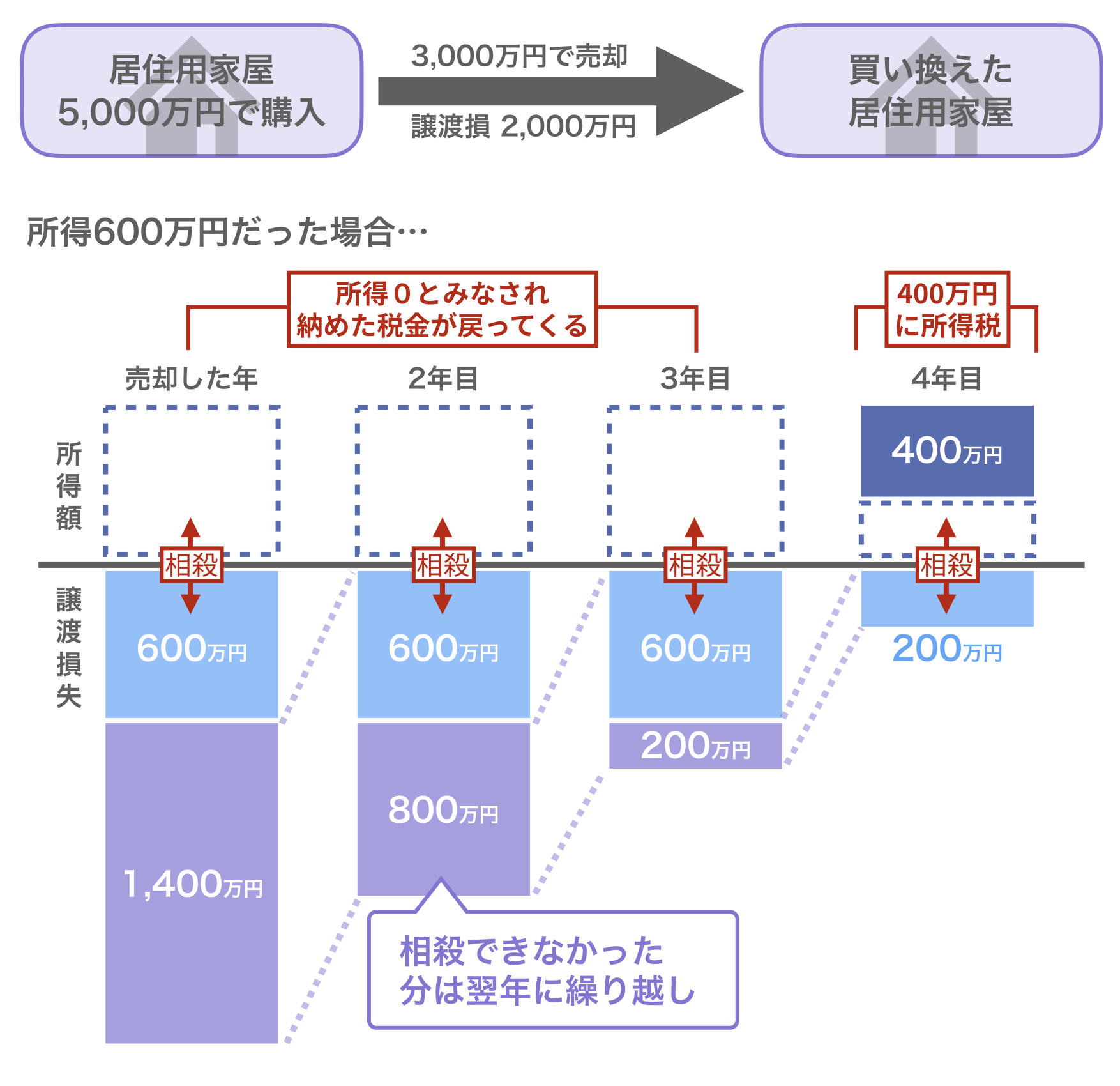

しかし、マイホームから賃貸に変えるのではなく、住居を買い換える場合には、「特定の居住用財産の買換えの特例」を利用できることもあります。この特例は所得税が免除されるというものではなく、その住居を将来的に売却するまで課税が繰り延べられるという制度です。

特例を適用するためには、居住期間が10年以上、買い換える建物の床面積が50㎡以上など複数の要件を満たす必要があります。自身の住居に実際に適用できるかどうかについて、専門家などに相談するのがよいでしょう。

また、買い換えの特例だけでなく、居住用財産を売却した場合にも、譲渡所得から3,000万円の特別控除を受けられるという特例などもあります。

まとめ

以上のように、老後の生活に必要となる税金は、思いのほか高額です。

これからの時代は医療技術の進歩や平均寿命の伸長により、いわゆる「老後」が30年、40年と続くのが当たり前の時代がやってくるかもしれません。今回紹介した老後に発生する税金も含め、老後の生活資金の計画がより重要になっているといえるでしょう。