1989年に初めて消費税が導入されてから約30年。当時3%から始まりましたが、30年経過した2019年10月には、現在の8%から10%へと引き上げられる予定です。

まだ確定ではないものの、政府は「予定通り実施できる環境を作る」との認識を表明しており、初めて「軽減税率」を採用されることでも話題になっています。

この増税を迎えるにあたって、今回の増税の内容と軽減剤率についてご紹介すると共に、私たち消費者が注意すべきことや、増税によって大きな影響を受ける「住宅」の購入に関する注意点を解説します。

2019年10月から始まる消費税10%の背景と特徴

2019年10月に10%へと引き上げられる予定の消費税。その内訳は、国税消費税7.8%+地方消費税2.2%です。現状の消費税8%(国税消費税6.3%+地方消費税1.7%)と比較して、国税は1.5%、地方税は0.5%増収する見込みです。

引き上げられる理由は少子高齢化にあります。若い世代が減る一方で高齢者が増え続けており、そこで必要な社会保障の財源を確保するのが目的となっています。

所得税や法人税を増税の対象としないのは、負担を現役世代へ集中させたいためです。消費税には、課税負担を特定の人へ集中させることなく、国民全体に広く平等に課税できる特徴があり、財源の安定性と課税の平等性が確保できます。

軽減税率とは

平等に課税できる一方で、低所得者や貧困層ほど消費税増税の影響を強く受けます。例えば10万円の品物を購入したときに掛かる消費税は平等に1万円ですが、所得が高い人にとっての1万円と所得が低い人にとっての1万円では、生活に掛かる負担が違います。

特に低所得者ほど食料品などの生活必需品を購入するための費用割合が高くなりますので、消費税率が上がることの負担は低所得者のほうが大きくなってしまいます。

この問題を解消するために今回初めて採用されたのが「軽減税率」です。軽減税率とは、一部の品目に対しては消費税を8%のまま据え置きするというもの。生活に密着した品目に適用することで、日常生活への影響力を軽くする効果があります。

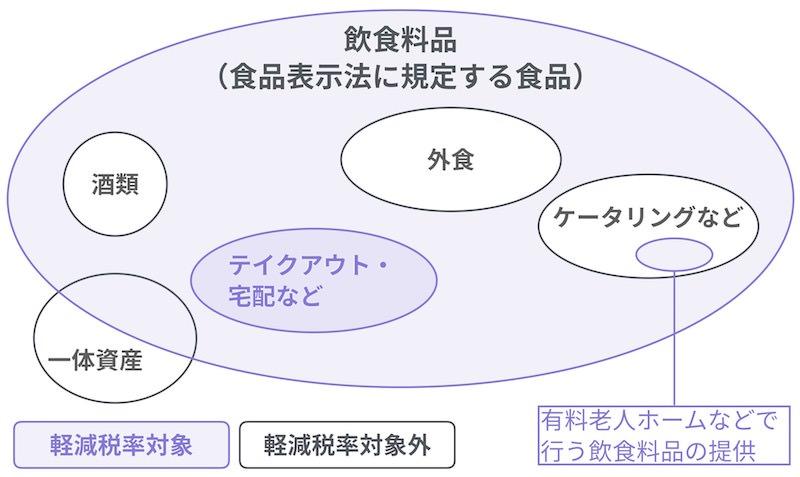

軽減税率が適用されるもの

今回、軽減税率が適用される予定の品目は、以下のとおりです。

- 飲食料品全般(酒類・外食・ケータリング等を除く)

- テイクアウト・宅配など

- 新聞(定期購読契約をした週2回以上発行されるもの)

食料品全般が対象となりますので、スーパーやコンビニで購入する食料品は据え置き8%になります。またテイクアウトや宅配も対象になりますので、牛丼屋やハンバーガー店などの持ち帰りや、そば屋やピザ屋の出前などによる消費税も8%のままとなります。

軽減税率が適用されないものに注意!

軽減税率で注意するべきは、飲食料品の中でも適用されないものがある点で、その対象範囲にも気を配らなければなりません。特に問題視されているのは、同じ店で購入しているのに支払う金額が異なる可能性がある点です。

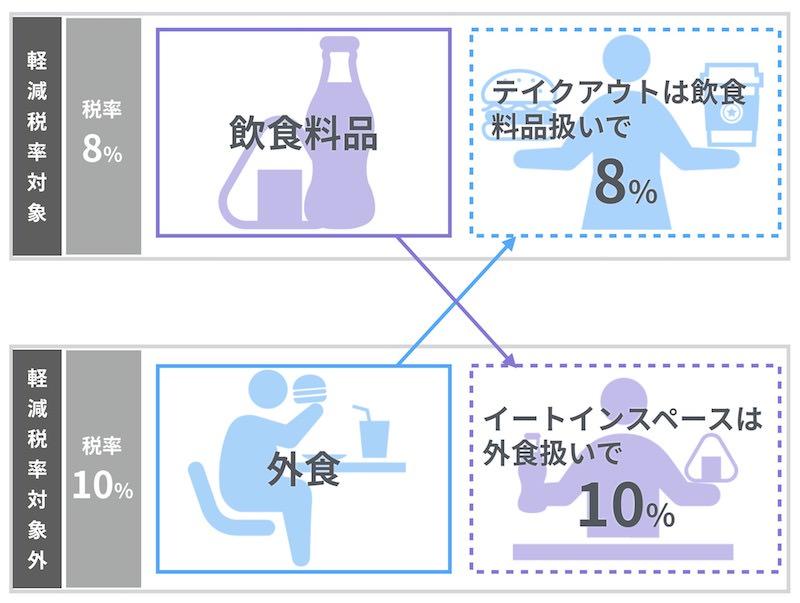

2種類の消費税が共存することで、例えば以下のような事例が発生することが予想されています。

- そば屋:出前は8%課税のままだが、店内で飲食すれば10%課税となる。

- ハンバーガー店:テイクアウトは8%課税のままだが、店内で食べれば10%課税となる。

- コンビニ:基本的には8%課税だが、イートインスペースで食べる場合は10%課税となる。

例えば「家で食べるためのお弁当をコンビニで買ったが、購入した後に気が変わって店内のイートインスペースで食べることにした」といったケースをどう処理するかといった問題点がすでに挙げられています。

その他消費者への混乱を防ぐため、飲食店側には「2種類の価格表記」や「わかりやすい注意書きの掲示」などの工夫が求められるでしょう。

キャッシュレス決済の場合、2%のポイント還元を受けられる可能性も

増税後の数ヶ月間、中小小売店にて、クレジットカードや電子マネーなど現金以外を利用して決済した場合、カード会社などを通じて2%のポイント還元を検討していることが、2018年10月1日付けのニュースにて報じられました。

増税時の負担を軽減するためにさまざまな制度を検討している様子が伺えます。今後も新しい施策が出てくる可能性がありますので、報道には注目していく必要がありそうです。