財産を受け継ぐ際には相続税がかかることがある、ということは多くの方が意識していると思います。

将来、賃貸住宅などの不動産を親から受け継ぐ世代にとって「どのように対策すれば良いのだろう」という問題意識を持っていることでしょう。マイホームを譲り受けるのと、収益用不動産を譲り受けるのとでは、相続税上の取扱に違いがあります。

そこで今回は、賃貸住宅を受け継ぐ世代が、知っておくと有用な相続税の基本的な知識と、どのような対策が有効なのかを解説します。

相続税のしくみ

2016年12月に国税庁が発表した統計によると、平成27年分の課税割合(死亡した人のうち相続税が課税された人の割合)は8.0%という結果になりました。

以前の課税割合は4%台で推移していたことを考えると、平成27年分から倍増していることになります。これは、税制改正により平成27年分から相続税の対象が広がったためです。

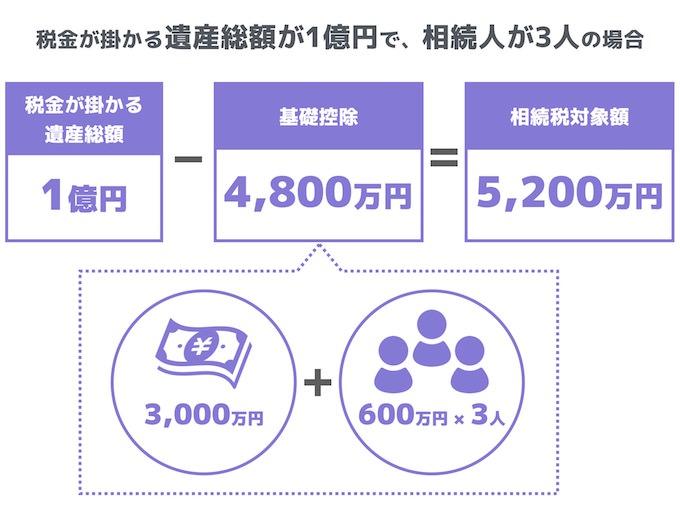

具体的には、相続税の「基礎控除額」の見直しなどの改正が行われました。基礎控除額というのは、遺産の額から控除することのできる金額で、法定相続人の数によって決まるものです。基礎控除額は「3,000万円+法定相続人の数×600万円」という式で算定されます。

たとえば、父親が1億円の資産を持っており、法定相続人が母親、長男、長女の3人いるとします。この場合、基礎控除額は4,800万円(3,000万円+3人×600万円)になり、遺産額1億円から4,800万円を引いた5,200万円が相続税の対象となります。

つまり、この場合、遺産額が4,800万円以下であれば、まったく相続税が発生しないということになります。以前は、この基礎控除の計算が「5,000万円+法定相続人の数×1,000万円」であったため、影響の大きな増税であったということができます。

また、相続税の税額は、資産の種類によって変わってきます。これは相続財産には評価が伴うからです。

たとえば、現金や預金はその額面がそのまま相続税の計算に使われますが、有価証券や不動産などの財産ではその金額をいくらにするか評価しなければなりません。この評価は一般的に相続税に関連する通達などに従って行われます。

相続税の対策として、現金や預金で保有するのではなく、不動産に変えておくという方法がよく聞かれます。これは相続税評価のルールに従うと、不動産は通常、時価よりも低い価格で評価されるので、相続時に現金や預金ではなく、不動産として保有している方が有利という意味です。

賃貸住宅の相続税は、マイホームの場合とどのように異なるのか?

上述のように、不動産では評価の額が大変重要になります。また、同じ不動産でも、マイホームと賃貸住宅とでは評価の方法が異なります。

建物と土地でそれぞれ評価方法が異なりますが、たとえば建物を例にとってお話しします。

建物は、「自宅」と「賃貸住宅」とで評価の方法が違います。そして賃貸住宅のほうが評価が低くなるため、相続税対策として有効だと言われるのです。

自宅の場合、「固定資産税評価額 = 相続税評価額」となります。

一方賃貸住宅の場合は、自宅よりも30%ほど低い「貸家」として評価されますので、相続税評価額は自宅よりもさらに低くなります。

つまり不動産は、現金や預金などと比べて評価が低くなるのでそれだけで相続税対策として有効ですが、それが自宅ではなく賃貸住宅ならさらに30%も評価が低くなり、かかる税金の少なくなるということです。

相続税対策は、このような評価の違いをよく考えておくことと、上述の基礎控除以外に認められた各種の控除や特例をうまく利用するのがポイントです。ただし、マイホームと賃貸住宅とでは適用できる控除や特例も異なりますので注意が必要です。

うまく対策できた事例(Aさんの場合)

Aさん(56才/男性)は、父親から賃貸物件を譲り受けることが早くから決まっていました。そこで、父親が保有する現金や株式など賃貸物件以外の財産を長男であるAさん、長女であるAさんの妹Mさんに、徐々に贈与していきました。

贈与には贈与税がかかるものの、毎年1人110万円までは無税で譲り渡すことが可能です。つまり、10年間でAさんとMさんの2人に対して2,200万円相当の贈与を無税で行うことができます。この「暦年贈与」という方式を利用して、Aさんは父親の相続財産を2,200万円相当減らすことに成功しました。

また、後年、相続が発生した際にAさんが取得した賃貸物件の土地部分については「小規模宅地等の特例」という制度を適用して、面積200㎡までは相続税が50%減額されました。

対策に失敗してしまった事例(Bさんの場合)

Bさん(76才/女性)は、婚姻生活が20年を超える夫婦が利用できる贈与税の特例を適用して、評価額2,000万円の不動産をご主人から無税で譲り受けようと考えました。

ご主人の方が年上であることを考慮して、ご主人が先に亡くなった場合の相続財産を生前になるべく減らしておこうという考えです。「贈与税の配偶者控除」と呼ばれるこの制度を利用することで相続税はほぼ発生しないと考えていたBさんは、他の相続税対策をしていませんでした。

ところが、不動産の贈与を行おうとした際、「贈与税の配偶者控除」の対象となる不動産は、居住用不動産であり、贈与後も自分で引き続き居住するという条件があることに気付きました。

Bさんが譲り受けようと考えていた不動産は賃貸住宅であり、入居者がすでにいるため、この特例を適用することはできません。「そのことに早く気付いていれば、もっと早くから別の相続税対策ができていたのに」と後悔しています。

まとめ

相続税は対策をすれば低く抑えることも可能です。そのためには早く対策をした方が得なケースが多いともいえます。相続税対策には特例の活用など専門知識も必要となりますので、基本的な情報収集ができた段階で、早めに専門家などに相談するのが得策です。

特集:賃貸住宅を受け継ぐ世代がやっておくべきこと

第1回:賃貸住宅を受け継ぐ世代が対処すべき問題とやっておくべき対策

第2回:賃貸住宅を受け継ぐ世代のための遺言活用法とは

第3回:賃貸住宅を受け継ぐ世代のための相続税対策とは

第4回:賃貸住宅を受け継ぐ世代のための賃貸住宅経営概論