Q 火災保険が、10月から変わると聞きました。値上げになったりするの?

A はい。今年10月に多くの損保会社で改定が行われ、火災保険料が引き上げられるケースがあります。また、最長36年だった火災保険期間が、10年までとなります。

災害頻発の昨今、長期の災害発生予測が難しくなり、10年超のお約束は、損保会社にとってリスクが大きくなってしまったのです。

火災保険は、保険期間が長期であるほど保険料割引のメリットが大きかったのですが、10月以降に始まる契約は、10年までの割引メリットにとどまることになります。

今後の保険料のアップが気になるようなら、10月改定後の新たな保険料の見積もりを取り、確認してみましょう。

改定率は、都道府県と建物構造により異なり、下がるケースもあります。

Q そもそも賃貸オーナーの所有物件、火災保険に入らなきゃダメ?

A 何はともあれ、火災保険は必須です。

火災や自然災害など、突発的な災害で所有物件に損害を受けたら、多額の修繕費が必要になります。最悪の場合は、所有物件が滅失して収入を失う可能性もありますが、それでも借入金があれば返済しなくてはなりません。そうなれば、事業再建どころか、自身の生活再建すら困難になってしまいます。

また、いくら気を付けても、火災で被害を受けるリスクはなくせません。近隣の火災などで延焼被害を被った場合でも、失火責任法によって火元からの賠償は原則受けられません。それでも入居者さんがいる限り、建物の修繕は待ったなし。

最悪の事態に備え、確実に火災保険金を受けられるようにしておくことは、賃貸経営上の危機管理の基本です。

Q 火災保険は、自然の災害もカバーしてくれますか?

A はい。地震と噴火、津波以外の多くの自然災害がカバーできます。

たとえば、水害や土砂災害、竜巻、落雷、雪災、ひょう災が挙げられます。

昨今、水災や風災、土砂災害などが各地で頻発しているのは、ご存じのとおりです。こうした災害は今後ますます増加するともいわれており、これらの被害を補償する火災保険の重要性が増してきています。

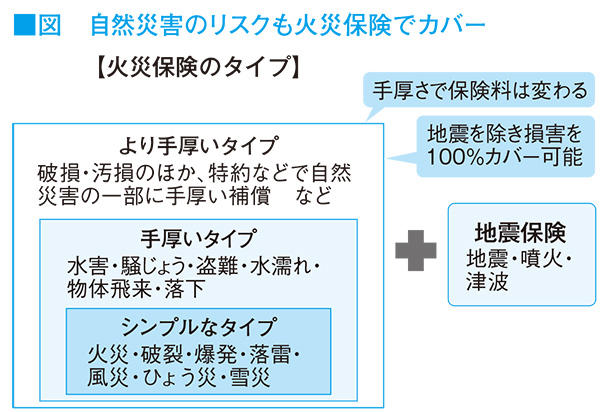

Q 火災保険の補償内容は、どれも同じ?

A いいえ、同じではありません。契約により、補償範囲が異なります。

現在の火災保険の主流は、一定の補償を束ねたパッケージ型。パッケージの内容により補償の手厚さは異なり、保険料が変わります(図)。

自然災害も、補償される範囲は契約によって違いますから、火災保険に入っていれば、すべての自然災害の補償を受けられるわけではありません。

しかし、最近販売されている火災保険は、損害額から一定の自己負担額(免責金額)を引いた額を、保険金として支払うものが一般的です。

必要な自然災害がカバーされていることが前提ですが、このような火災保険であれば、大きな損害を被っても、保険金額を上限に、損害額のほぼ全額をカバーすることができます。

とはいえ、そうでない契約もあります。水害や土砂災害で受け取れる保険金を火災保険金額の最大7割までとするとか、竜巻による損害は20万円以上でないと補償されないといったことがあるのです。

気になる方は、一度確認してみましょう。

Q 保険金で、損害のほぼ全額が出るようになったんだ?

A はい、建物の実情に合った契約にしておけば、問題ありません。

最近販売されている火災保険は、現時点での建物再建の必要額を保険金額とするのが一般的なので、保険金だけで建物を再建することができます。

しかし、10年以上前に販売していた火災保険は、老朽化を加味した現状相当の金額(=「時価」)を保険金額にするのが一般的でしたから、被災時に受け取る保険金は、古い建物ほど再建に必要な金額より目減りしていました。

この様な保険は現在は販売されていませんが、10年以上前に長期火災保険の契約をした方は、こうしたケースに該当し、再建に必要な保険金が支払われない可能性があります。思い当たる方は、保険会社や代理店に補償内容を確認し、掛け替えも含めて検討されることをお勧めします。

Q 火災保険に入れば、万事OKなのね?

A いいえ、火災保険ですべてが解決できるわけではありません。

たとえば、共同住宅につきもののトラブルに「水濡れ」がありますが、賃貸オーナーの建物に対する火災保険でカバーできる水濡れは、「給排水設備の事故」によるものに、限られています。老朽化により発生する必然の損害は、事故とはみなされません。

また、シロアリなどの虫害による損害も、対象外です。こうした損害を防止するには、普段からのメンテナンスが重要でしょう。

Q 保険料を、安くしたいのですが?

A 補償の手厚さは、保険料の高さに比例します。火災保険では、安さを最優先にするのは避けましょう。

被災後に受け取る保険金が修繕等に必要な額に届かず、事業の再建に支障が出るような事態は、何としても避けなくてはなりません。

所在地に特有な災害リスクがあるなら、そのための補償の備えは欠かせません。被災後の影響が特に大きい、風水害については慎重に検討し、充分な補償を確保します。まずは、受け取れる最大の保険金がいまいくらになっているか、確認しましょう。

Q 建物がある場所の、災害リスクを調べる必要があるわけ?

A まずは、自治体の「ハザードマップ」の確認をしましょう。

一定規模の災害が発生したとき、どの地域にどの程度の被害が予測されるのかを、地図でわかりやすく示したものです。

災害の発生リスクは地域によって異なりますから、各自治体は洪水・土砂災害・地震・噴火などの災害について、地域に必要なハザードマップを作成しています(ない自治体もあります)。

困った時こそ頼りになる火災保険選びのポイントは、所在地の災害リスクを確実にカバーできる商品を選択することです。その際、ハザードマップが判断を助けてくれます。

Q 地震の損害が、火災保険で補償されないのは、なぜ?

A それは、地震はいつ、どこで、どの規模で起きるかが予測できない、特別な災害だからです。

本来、地震を対象とした保険は、成立しにくいものなのです。

現在の地震保険は1964年の新潟地震を契機に、当時の大蔵大臣、田中角栄氏の後押しで「地震保険に関する法律」を根拠に誕生しました。

法律に基づき、損保会社とともに政府も保険金支払いの責任を負う、国の信用力をバックに成り立つ制度です。

こうした、官民一体の特殊な仕組みを持つ保険なので、公共性の高さから、損保会社は地震保険から利益を得ない仕組みになっています。

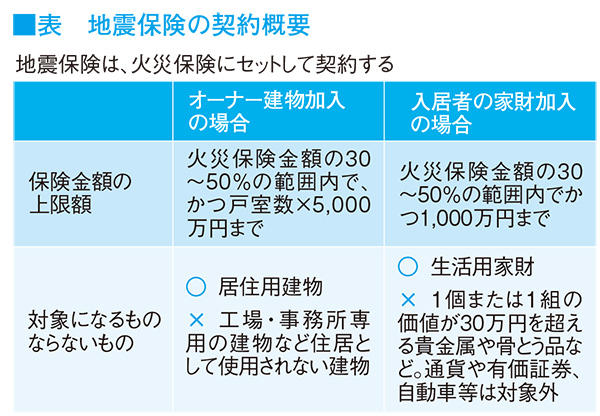

Q 賃貸オーナーが、掛けられる地震保険は、どれくらい?

A 賃貸オーナーが所有する住宅物件は、火災保険金額の50%を上限として、地震保険を契約できます。

まず、地震保険の対象となるのは居住用部分のみで、店舗や事務所の部分等は、掛けられません。

そして、地震保険の保険金額は、火災保険金額の30~50%の範囲内で、かつ賃貸物件の「戸室数×5千万円」が上限となります。

たとえば、火災保険金額が2億円で、戸室数が20戸のマンションの場合なら、2億円×50%の範囲内で、かつ20戸×5千万円まで、ですから、地震保険金額の上限は、1億円です。

地震保険料は、建物のある都道府県と建物の構造で決まり、どこの損保会社でも同額・同内容です。ただし、耐震性能により、10~50%の割引を受けることができます。

Q 地震保険金額が、火災保険の半分なんて、心細いなぁ。

A 政府や損保会社が支払える保険金の総額に、限度があるためです。

地震は、予測を超えるような、甚大な被害を及ぼす可能性があります。そうした場合でも、制度がしっかりと機能し、契約者に対して確実に、かつ速やかに地震保険金が支払われなくてはなりません。

そのため、地震保険では、契約一件あたりの保険金額に上限を設けて、政府や損保会社の保険金支払い責任を抑えているのです。

Q 地震保険金は、どんな風に支払われるのでしょう?

A 速やかな保険金支払いを優先し、損害を受けた住宅の損害調査は、壁や柱、梁(はり)、屋根などの主要構造部に着目して行われます。

被った損害は、「全損(地震保険金額の100%)」「半損(同50%)」「一部損(同5%)」とざっくり3区分のいずれかに判定されて、保険金が支払われます。

火災保険の最大50%の補償、かつざっくり3区分の保険金となるため、地震保険金だけで建物の原状回復は難しいでしょう。しかし、多くを失う最悪の事態で、使い道が自由な保険金を確保できることには、大きな意味があります。多額の資金リスクが発生する可能性のある賃貸オーナーにとって、地震保険は優先度の高い保険です。

なお、政府予測による地震リスクの高まりから、2017年1月に地震保険料の改定が予定されています。保険料が大幅に引き上げられる場合は、引き上げ前に最長5年の長期契約をしておくのも、保険料を抑える一つの方法です。

Q 賃貸入居者さんには、とりあえず火災保険に加入してもらっていますけど...?

A ただ、入ってもらえばよい、というものではありません。

パッケージ(補償)の内容にも気を配り、入居者さんが本当に困った時に頼りになる補償内容を提供することが大切です。

入居者さんが加入する、借家人賠償責任補償・個人賠償責任補償のセットされた、家財の火災保険契約は、生活上の様々なトラブルに役立ちます。

たとえば、入居者さんが起こした火災・破裂・爆発事故による建物損害は、入居者さんの契約する借家人賠償責任保険で修繕費等がカバーされます。入居者さんの起こした、水濡れによる家主建物の損害を対象とする保険もあります。

重要なのが、日常生活上で生じた賠償事故への備えです。階下の入居者さんの家財に損害が生じた場合、事故を起こした入居者さんの契約する個人賠償責任補償で、階下の入居者さんの損害がカバーされます。

また、入居者さんの日常生活で、自転車運転中に人にケガをさせる事故を起こすことも考えられます。

自転車による交通事故は昨今、社会問題化しており、なかには、加害者が1億円近い賠償金を負担する深刻な事例も発生しています。

ところが、入居者さん向け火災保険にセットされている個人賠償責任補償は、保険金額が1千万円程度のものが少なくなく、深刻な事態への対応が難しい現実があります。居者さんの暮らしを守るために入ってもらう保険ですから、個人賠償責任補償についても十分に確保されていることが重要です。それはもとより、賃貸オーナーがトラブルに巻き込まれずに済むことにもつながるはずです。