「がん」と診断されて心配な費用の話

がんの治療にかかる費用は、治療の方針や方法によって大きく変わります。ステージ2の胃がんの治療費は300万円弱(定型手術+再発予防薬物療法の場合)というデータもあります。

心配になるのが、収入と支出のバランス、特に収入面での不安です。仮に休職した場合でも健康保険から傷病手当金が支給されます。しかし金額は給与の3分の2程度に落ちますし、ボーナスも支給されません。

また、傷病手当金は社会保険に加入していることが条件となっています。自営業などで国民健康保険に加入している方は、傷病手当金を受け取れないことも加味する必要があります。

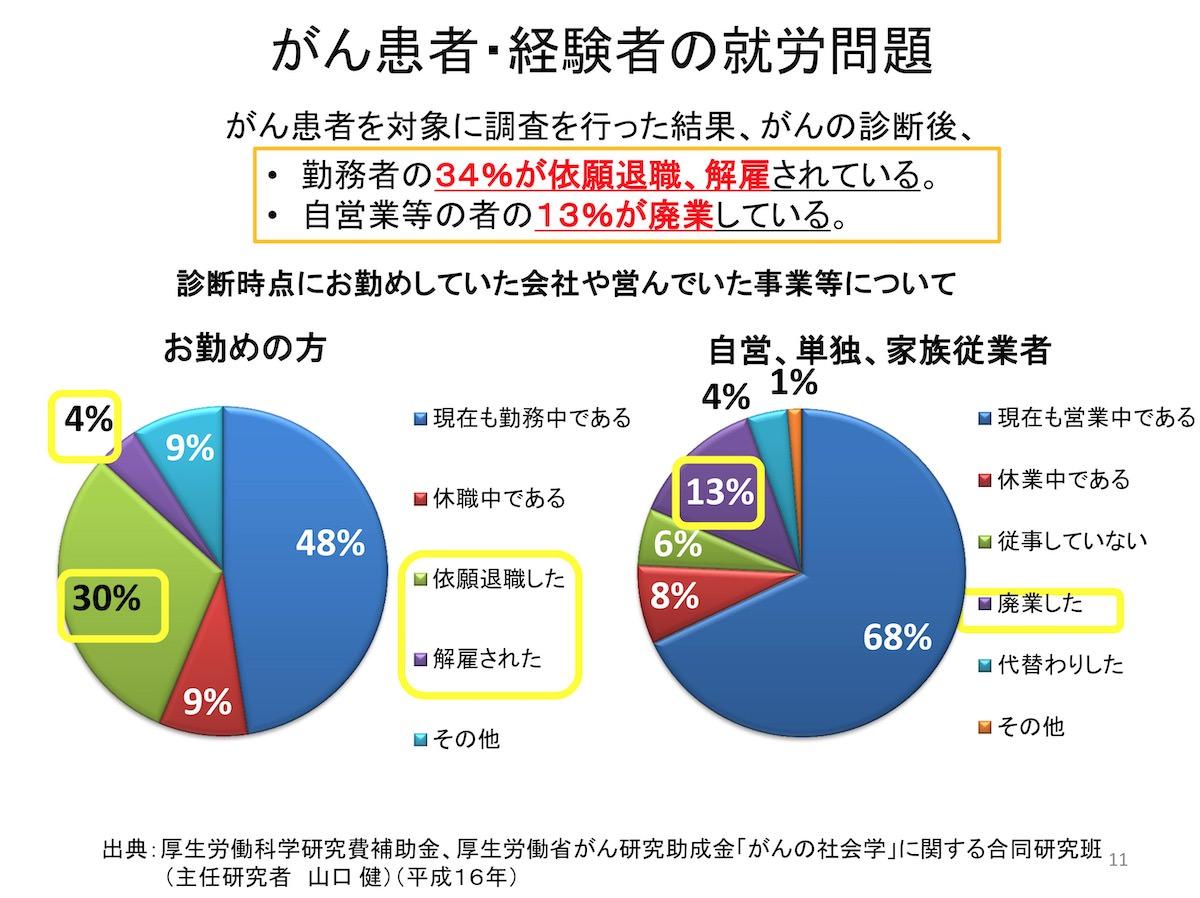

手術や放射線治療、薬物治療を受けながら復職される方もいますが、体調の問題などから復帰できず退職せざるを得ない場合もあります。3分の1以上の人が、がんを理由に離職するというデータもあり、がんと仕事、お金は切り離すことのできない問題です。

32歳のAさんも、がんを理由に離職された方のひとりです。診断から手術の間で有給休暇は使い切ってしまったため、手術後の抗がん剤治療を受けるためには、傷病手当金を使って休職するしかありませんでした。

およそ10ヶ月の抗がん剤治療を終えて復職。しかし継続的な通院とホルモン治療をするために、定期的に休むような働き方が続きました。

有給休暇はすぐに消費しきってしまい、休めばその分だけ給与が減ります。それでも仕事量は変わらずにあるため、会社や同僚にこれ以上の負担をかけたくない感じ、退職せざるを得なくなってしまいました。

「がん50%保障プラン」を契約していれば、住宅ローン残高が半分になります。お金に関する問題をすべて解決できるわけではありませんが、少なくとも住居費の不安を減らすことができます。

がん50%保障プランの詳細

1.がんと診断された際、住宅ローン残高の50%相当額のがん診断保険金が充当される

住宅ローン返済期間中に被保険者が所定のがんと診断確定された際、保険会社から金融機関にがん診断保険金が支払われます。支払い要件が「がんと診断確定された際」とわかりやすいのもポイントです。

がん診断保険金はローン残高の50%相当額で、保険会社から金融機関に支払われ、住宅ローン残高に充当されます。

2.保険料は無料の場合もあり

「がん50%保障プラン」は手数料が無料で契約できる金融機関もあります。住宅ローン残高の全額が支払われる「がん100%保障プラン」もありますが、こちらは利息が上乗せになり保険料が高額になる可能性があります。保険料が実質いくらになるか、手数料も含めて検討が必要です。

3.一般的な団信の保証も兼ねる

契約者が死亡したとき、所定の高度障害状態になったとき、余命6か月以内と判断されたときは住宅ローンの残債がゼロになります。

がんの際の保障だけでなく、一般的な団信と同じ保障も兼ね備えているのが「がん50%保障プラン」の魅力です。

注意点

死亡、高度障害状態の場合は、1日目からでも保険金は給付されます。一方がん保険の場合は、加入してから保障が始まるまで90日の免責期間があります。

たとえば住宅を購入し、がん団信に加入した1ヶ月後にがんと診断確定しても、90日の免責期間内になるため、保険金は支払われません。

これは「体調が良くないのを隠しながら保険に加入し、直後にがんと診断されて給付金を請求する」といったことを防止するために設けられています。また、がんの場合は、本人に告知されていないケースがあるのも免責期間が必要な理由です。

がん団信とがん保険の比較

「がんの保障がある団信」と「がん保険」のどちらが良いか、判断に迷うところですので、それぞれのメリット・デメリットをまとめました。

| がん団信 | がん保険 | |

| 保険料 | 無料の場合あり | 商品によって異なる |

| 保険金額 | 数十万円〜数千万円 | 一般的に100万円〜1,000万円で設定 |

| 保険期間 | ローン返済期間 | 定期型:契約期間のみ 終身型:一生涯 |

| 特約 | 付加できない | 商品によって異なる |

| 途中解約 | 不可な場合あり | 可能 |

| 解約金 | なし | 定期型:なし又は少額 終身型:一般的にあり |

| 保険金の用途 | ローン残高に充当 | 自由 |

がん50%保障プランのメリット

1.発病時期によっては1,000万円以上のお金が支払われ生命保険より金額が大きい

がん保険の場合は1,000万円以上の保障を確保できませんが、「がん50%保障プラン」の場合は住宅ローン残高がある程度残っている時点でがんになると、がん保険より大きな金額を受け取れます。

2.生命保険に比べ掛け金が安い

手数料が無料、もしくは安価な金額で契約することができます。住宅ローン期間のがん保険の保険料の合計と比較すると、がん50%保障プランの方が安くなる可能性が高いです。

がん50%保障プランのデメリット

1.保険金はローンに充当されるので治療費や収入源に充てることができない

保険金は自分の元に入らず、金融機関に支払われて住宅ローン残高に充当されます。そのため、自分で使い道を決めることができません。

2.年齢制限や告知が厳しく、加入できない

「がん50%保障プラン」は保険金額が大きくなる可能性もあるため、年齢や健康状態によっては引受不可となる可能性もあります。

年齢については、おおよそ50歳未満が条件としているのが一般的です。健康状態については、契約する際に健康告知が必要になります。審査基準は金融機関によって変わりますが、過去の傷病歴や身体の障害状態なども判断基準となります。

3. 途中加入・変更・解約ができない

がん団信は多くの場合、住宅ローンを借り入れるタイミングでしか加入ができません。また加入後の契約変更や、「支払いが難しくなった」といった理由での解約も難しい可能性があります。

各金融機関によって契約内容が異なりますので、事前によく比較・検討して決断することが大切です。

「もしも」のために考えたい「がん団信」

がんは治療費がかかる上に、私生活への影響も大きく、今までどおりの収入を維持できない可能性が高いのが問題です。

「もしも」の事態は予兆なく、いつ、どのタイミングで訪れるかわかりません。自分ごとと考えて、ぜひ何かしらの備えを用意しておくようにしましょう。

「がん50%保障プラン」も、その備えのひとつとして検討してみるのもよいでしょう。