[2]アパート賃貸経営でできる節税

相続税の節税

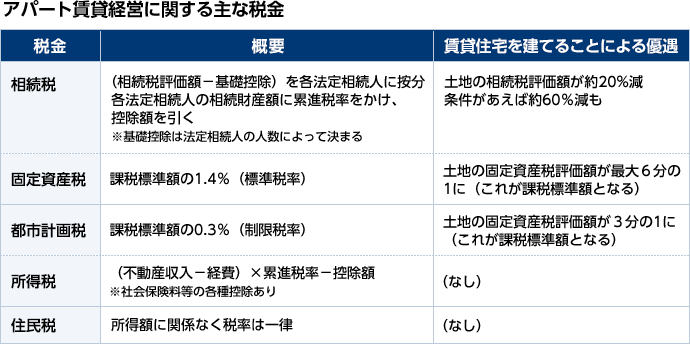

相続税とは、人が亡くなった時、その遺産を相続した人(相続人)が納める税金です。一定以上の財産を残した場合にのみかかってきますので、「自分には関係がない」と考える人もいるかもしれませんが、2015年の税制改正で基礎控除額が「3,000万円+ 600万円×法定相続人の数」に縮小され、以前よりも相続税がかかる人が増えました。もし法定相続人が3人なら、「3,000万円+600万円×3人」ですので、4,800万円以上の相続財産があれば、相続税を納める必要があります。相続財産の額は、土地・建物といった不動産だけでなく、預貯金・株券などの金融資産や、自動車などの動産も含めて計算します。

不動産評価額の計算方法

相続する不動産の評価額は、土地と建物で計算方法が異なります。どのようにして評価額が決まるのかみていきましょう。

土地の評価額の基準となるのは「路線価」です。路線価は道路ごとに決められており、その道路に面する宅地の1㎡あたりの評価額を定めたものです。路線価に面積を掛けて土地の評価額を算出します。路線価は毎年7月1日に発表され、国税庁の「財産評価基準書 路線価図・評価倍率表」で調べることができます。

路線価が決められていない道路もあります。そのような土地は「倍率地域」と書かれており、評価額は「固定資産税評価額×倍率」で計算します。「倍率」は、1.1倍や1.2倍といった数字が地域ごとに決められており、路線価と同じ国税庁のホームページで見ることができます。

次に建物の評価額ですが、これは「固定資産税評価額」と同じ額です。毎年、役所から送られてくる『固定資産税・都市計画税 課税明細書』に書かれている「価格」もしくは「評価額」の数字が基準となります。

アパートが建っていれば土地の評価額が約20%減に

このようにして計算した評価額は「更地」の場合の額になります。この土地に賃貸アパートが建っていれば、「貸家建付地(かしやたてつけち)」として評価額が下がることになっています。評価額が下がれば、それだけ相続税も減ります。「アパートを建てると節税になる」というのは、このような「評価減」を受けられるからなのです。

「貸家建付地」の土地の評価額は、下記の計算式で求めることができます。「借地権割合」等によって違ってきますが、更地よりも約20%、評価額が下がります。

貸家建付地の土地の評価額 = 更地の場合の評価額 ― 更地の場合の評価額 × 借地権割合(30~90%) × 借家権割合(30%) × 賃貸割合(100%等)

「借地権割合」は路線価と合わせて決められており、路線価図にAからGまでの記号が付けられています。Aは90%、Bは80%と、10%刻みで、Gは30%になります。「借家権割合」は全国一律30%です。「賃貸割合」は賃貸アパートにしている面積の割合ですので、敷地に自宅などがなく、アパートのみであれば100%となります。

更地の評価額が3,000万円の土地で、借地権割合を70%、賃貸割合を100%とすると、下記のように、評価額が630万円減となり、21%下がります。

3,000万円 - 3,000万円 × 70% × 30% × 100% = 2,370万円

建物は固定資産税評価額から30%減

建物の評価額は、固定資産評価額から「借家権割合(全国一律30%)」の分を減額した額になります。取得価額(購入・建築時の価格)のおよそ40%程度になることが多いです。

貸家建付地の建物の評価額 = 固定資産税評価額 ― 固定資産税評価額 × 借家権割合(30%) × 賃貸割合(100%等)

建物の固定資産税評価額が2,000万円なら、そこから30%、600万円の評価減となります。

2,000万円 - 2,000万円 × 30% × 100% = 1,400万円

また、アパートを建てる際にアパートローンなどで借入を行うことも、相続税の節税につながります。相続財産から借入金はマイナスされますので、ローン残高がある状態で相続が発生すれば相続税を減らすことがでできます。

「小規模宅地等の特例」による節税

「小規模宅地等の特例」があてはまれば、土地の評価額をさらに下げることができます。この特例は、相続人が被相続人(亡くなった方)と同居している場合、相続税を支払うために住居を手放さなければならなくなるといった事態を避けるために設けられています。自宅の土地であれば、330㎡まで80%も評価額を減らすことが可能です。会社や工場の土地も、事業継承をスムーズに行うという観点から、400㎡まで80%減が可能です。さて、本題となる賃貸アパートについてですが、「貸付事業用宅地等」として200㎡まで50%の評価減となります。被相続人との続柄や同居の有無など、条件が少し複雑ですので、実際に検討する際は、税理士等の専門家に相談することをおすすめします。

併用することでさらに節税可能

「貸家建付地」の評価減と、「小規模宅地等の特例」は併用可能です。貸家建付地の評価減で評価額は元の約80%に減額。さらに小規模宅地等の特例で50%減となれば、更地に比べておよそ40%(60%減)にまで評価額を圧縮できるのです。

<更地の評価額が3,000万円の場合>

貸家建付地の評価減を適用

3,000万円 - 3,000万円 × 70% × 30% × 100% = 2,370万円

さらに小規模宅地等の特例を適用

2,370万円 – 2,370万円 × 50% = 1,185万円

評価額が3,000万円から1,185万円にまで下がりますので、かかってくる相続税も大幅に減らすことができます。

固定資産税・都市計画税の節税

不動産を所有している人には、毎年、「固定資産税」が、市街化区域ではさらに「都市計画税」が課税されます。税額がどのように決まるかみていきましょう。

まず、税額の基準となる「固定資産税評価額」があります。これは、土地については「公示価格」の70%とすることになっています。家屋は、同じものを建築するのに必要な建築費に経過年数による価値の減少を反映した額です。どちらも毎年送られてくる「固定資産税・都市計画税 課税明細書」に記載されているのでご確認ください。

アパートを建てることで節税になるのは、「住宅用地の特例」といって、住宅やアパートの敷地として利用されている土地は税金が軽減される特例があるからです。200㎡以下の部分は評価額が6分の1になります。賃貸アパートでは「200㎡×住戸数」までが対象となりますので、ほとんどのアパートに適用されるといっても間違いではないでしょう。

200㎡以下の部分(小規模住宅用地)→ 評価額の6分の1に軽減

200㎡超の部分(一般住宅用地)→ 評価額の3分の1に軽減

都市計画税も同様ですが、軽減率が異なります。

200㎡以下の部分(小規模住宅用地)→ 評価額の3分の1に軽減

200㎡超の部分(一般住宅用地)→ 評価額の3分の2に軽減

特例を適用し軽減された後の額を「課税標準額」とい呼びます。固定資産税も都市計画税も、住宅用地の特例を適用した後の課税標準額に対して税率を掛けることで税額を算出します。

固定資産税 = 課税標準額×1.4%(標準税率)

都市計画税 = 課税標準額× 0.3%(制限税率)

固定資産税の税率は各自治体が設定できるのですが、「標準税率」は1.4%とされており、多くの自治体はこの数字を採用しています。都市計画税の「制限税率」とは、この税率を超えてはいけないということで、最大で0.3%となっています。

200㎡で 固定資産税評価額が3,000万円の土地で計算してみましょう。

<更地で特例が適用されない場合>

固定資産税 3,000万円 × 1.4% = 42万円

都市計画税 3,000万円 × 0.3% = 9万円

<賃貸アパートがあり、「住宅用地の特例(小規模住宅用地)」が適用される場合>

固定資産税 3,000万円 × 6分の1 × 1.4% = 7万円

都市計画税 3,000万円 × 3分の1 × 0.3% = 3万円

更地では51万円かかっていた税金が10万円にまで削減できることがわかります。これだけの差が出るのですから、大きな節税効果があるといえるのではないでしょうか。ただし、更地の場合は建物がありませんので、建物にかかる固定資産税は発生しません。アパートがあると建物分の固定資産税・都市計画税が発生することにご留意ください。

また、「住宅用地の特例」は土地にのみ適用されます。建物については継続的な特例はありませんが、新築から3年間(3階以上の中高層耐火建築物は5年間)、床面積120㎡までの部分の評価額が2分の1に軽減されます。アパートなどの共同住宅では、1戸あたり50㎡以上280㎡以下であることが条件です。

所得税・住民税でも節税になるケース

所得税についてもアパート賃貸経営が節税に役立つケースがありますが、逆に税率が上がってしまうこともあるので注意が必要です。

所得税は、所得に対してかかる税金です。家賃として入ってくるお金の合計である「収入」から、必要経費などを引いた後の金額を「所得」と呼びます。わかりやすくいうと、「手元に残るお金」のことです。所得税は「総合課税」といって、他にも所得があれば合計し、合計額に対して税金がかかるようになっています。

総合課税のおかげで、もしアパート賃貸経営が税務上の赤字になったら、赤字分を他の所得から差し引くことができます。これを「損益通算」といいます。例えば、会社勤めをしていて年間の所得が600万円あり、アパート賃貸経営で200万円の赤字を出したとすると、その年の所得は400万円だったことになるのです。所得税は「累進課税」ですので、所得が増えるほど税率が高くなります。赤字分を差し引くことで所得が少なくなれば、所得税を減らす効果があります。

もちろん赤字にならないに越したことはありませんが、賃貸経営を始めた当初は、借入れによる支払利息が高かったり、多額の減価償却費を計上できたりすることから、税務上の赤字になることもあります。その赤字分を他の所得からマイナスできるのは、ありがたい制度だといえます。ただし、築年数が経つと支払利息と減価償却費が減るので、税務上の損金(経費)が少なくなり、損益通算による所得税対策の効果は薄くなります。

また、総合課税であるために所得税が増えてしまうケースもあります。アパート賃貸経営で200万円の所得を得たとします。所得税は累進課税ですので、所得が増えるほど税率が高くなります。「195万円を超え330万円以下」なら税率は10%です。これに加えて会社から600万円の所得があれば、合計800万円になりますので、「695万円を超え900万円以下」で税率は23%に上がってしまうのです。アパート賃貸経営以外に所得がある人は、思いのほか多額の所得税を納めることになることになりかねません。このような場合、法人化を検討するのもひとつの方法です。

<アパート賃貸経営で所得が200万円の場合>

所得額200万円 × 税率10% - 控除額97,500円 = 所得税額102,500円

<他の所得が600万円ある場合>

所得額(200万円 + 600万円) × 税率23% - 控除額636,000円 = 所得税額1,204,000円

また、自治体に徴収される「住民税」は、所得額に関係なく税率は一律です(東京都なら10%)。赤字が出れば総合課税によって税額が減るというのは所得税と同じです。

- まとめ

- 相続税や固定資産税の前提となる評価額が、更地では高く、アパートを建てることで低く抑えることができ、それが節税につながることをみてきました。毎年発生する固定資産税の節税効果が高いだけでなく、いざという時の相続税を減らすことにもなります。土地の相続税対策を「終活」の一環と考え、アパート賃貸経営を始める人も増えています。