[14]法人化のメリットと注意点

法人化のメリット

アパート賃貸経営の「法人化」とは、今まで「個人(個人事業主)」として取り組んできた経営の主体を、「法人(会社)」に移すことです。「不動産所有会社」をつくって、その会社をアパートの所有者とし、賃料などの収入が会社に入るようにします。

法人化の最大のメリットは「節税」です。所得がある水準を超えると、「所得税率」よりも「法人税率」の方が低くなることを利用し、税額を押さえることができます。家族を役員にして報酬を出すことで収入を分散させ、トータルの納税額を減らすことも可能になります。

経費として計上できる支出も増えます。いざという時の相続もスムーズに進められるようになります。

なお、オーナー個人が不動産を所有したまま、管理のみを法人に移す「不動産管理会社」をつくる方法もありますが、節税効果はあまり高くありません。ここでは「不動産所有会社」を設立した場合について説明します。

1.税率の違いによる節税

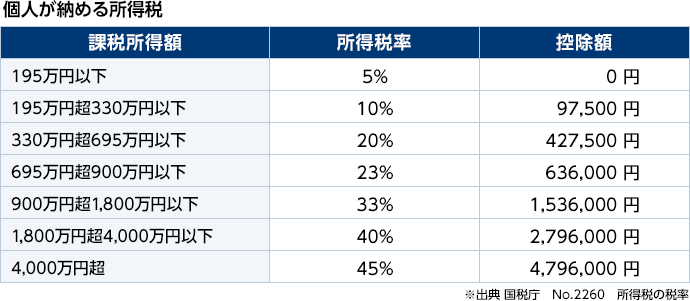

個人が納める所得税は「累進課税」といって、所得が増えるほど税率が上がります。たとえば、課税所得が300万円なら所得税率は10%ですが、1,000万円では33%になります。4,000万円を超えると45%にまで上昇します。実際に納める額は、課税所得に税率を掛けた額から「控除額」を引いたものです。

所得税額 = 課税所得額(必要経費と各種控除を引いた後の金額)× 所得税率 - 控除額

また、個人事業主は、所得税だけでなく、「住民税」と「個人事業税」も納める必要があります。「住民税」は自治体によって税率に多少の違いがありますが、課税所得の約10%です。「個人事業税」は不動産貸付業の場合、税率は5%です。課税所得から「事業主控除」として290万円を引いた額に税率を掛けます。

住民税額 = 課税所得額 × 約10%(自治体によって異なる)

個人事業税額 = (課税所得額 ― 事業主控除 290万円)× 5%

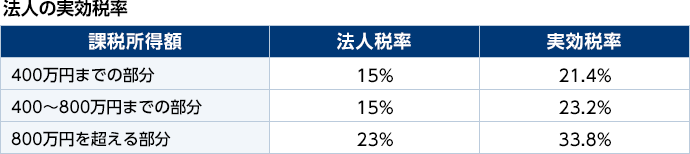

次に、法人の場合をみていきましょう。「法人税率」は、資本金1億円以下の中小法人の場合、800万円までの部分が15%、800万円超の部分が23.4%です。ただし、個人における「住民税」と同じように、「法人住民税」などがかかりますので、「実効税率」で比較する必要があります。

具体的にどのくらい差が出るのか試算したのが下の表です。「個人 税引後利益」は所得税、住民税、個人事業税を支払った後の額です。所得がある程度の水準を超えると、法人化した方が節税できて、手元に残る利益が増えることがわかります。

2.所得の分散による節税

個人経営の場合、収入がオーナーひとりに集中するため、所得税率も高くなります。法人化すれば、家族を役員にして報酬を支払うことが可能になり、所得の分散による節税ができるようになります。

まず、オーナー自身が法人から「役員報酬(給与)」を受け取り、個人として「確定申告」を行うようにします。確定申告の際、収入から「給与所得控除」を引くことができます。給与が年700万円なら給与所得控除は190万円です。個人事業主の「基礎控除」38万円よりも控除額が大きくなり、課税所得を減らすことができます。

さらに、家族を法人の役員にし「役員報酬(給与)」を支払うようにすれば、控除額の拡大だけでなく、所得の分散による節税効果が発揮できます。家族それぞれに「給与所得控除」が適用されるので非課税部分が増えますし、所得が分散することで「所得税率」が下がります。報酬を受け取る家族には確定申告と納税の義務が生じることに注意が必要です。

これに加えて、「退職金制度」も活用できます。「退職金」は退職後の生活を支えるものという考えから、控除額が大きく設定されており、納める税金は給与よりも少なくなります。なおかつ「分離課税」ですので、その年の他の所得とは区別して税金が計算されます。ただし、役員勤続年数が5年以下なら節税効果は限定的となります。

3.経費にできる支出項目が増える

家賃などの「収入」から「経費」を引いたものが「所得」で、税金は「所得」に基づいて計算されます。なので、より多くの支出が「経費」として認められれば、それだけ「所得」が減り、節税できることになります。

個人の場合は、どこまでが個人で使用したもので、どこまでが事業で使用したものなのか、区別が難しい部分があり、事業との関連が薄い支出は経費として計上することができません。ですが、法人化すれば、個人と法人が経理上、明確に区分されるので、個人では認められない経費も認められるようになります。

たとえば、「自動車」の購入にかかった費用は、法人なら全額が経費として認められます。自動車購入に関連する税金や保険も経費にできます。役員の住居を「社宅」とし、賃貸借契約を法人が結べば、家賃の大部分を必要経費として計上できるようになります。「視察旅行・研修旅行」の費用も経費にできます。ただし、事業とまったく関係のない観光旅行を経費にすることはできませんので、視察・研修内容の記録を残すことが求められます。

個人では経費にできない「生命保険料」も経費として認められます。個人の場合は、所得税の「生命保険料控除」の範囲で控除できますが、年4万円まで、「介護医療保険料」と「新個人年金保険料」も合わせて12万円までです。ですが法人なら、生命保険、医療保険、がん保険などの「掛け捨てタイプ」の定期保険は、原則として全額が経費として認められます。ただし、契約期間や被保険者の年齢などによっては、経費にできるのは2分の1や3分の1までで、残額は資産に計上するというケースもあります。

「養老保険」や「終身保険」は、支払った保険料の大部分が「返戻金」として戻ってきますので、「貯蓄性」があるとの観点から、原則として経費ではなく「資産」に計上することになっています。

4.欠損金の繰り越し期間が長い

決算で「欠損金(赤字)」が出た場合、翌年度以降に欠損金を繰り越すことができます。翌年度に利益が出れば、繰り越した欠損金の分だけ利益を減らすことができます。会計上の利益が減る分、税額も少なくなります。繰り越しできる期間は、個人では3年までですが、法人では9年となっています。

5.30万円未満の品を一度に減価償却できる

パソコンや自動車のように、長年使い続ける高価なものを購入した場合、その年度に全額を経費とするのではなく、多年度に分けて経費計上することになっています。これを「減価償却」といいます。

対象となるのは10万円以上のもので、10~20万円未満のものは3年間に分けて経費計上する「均等償却」を行います。20万円以上のものだと「耐用年数」で割った額を毎年計上する「定額法」を用います。耐用年数は、パソコン4年、テレビ5年、金属製の事務机15年と、品目ごとに決まっています。

個人事業主では必ずこのルールに則って償却することが求められますが、法人には特例が設けられており、30万円未満の品については、その年度に全額を経費として計上することができます。多額の利益が出た年度に、その利益額を減らすような経費計上ができるということです。利益額が減りますので、納める税金も少なくなります。

6.相続税の節税

上で見た「所得の分散」には、相続税を節税する効果もあります。法人が所有する不動産や預貯金も相続財産ですので、毎年発生する利益を会社に蓄えていると、相続の際、多額の相続税がかかることになります。家族に「報酬」を支払うことで会社の財産を減らしておけば、会社に残っているお金が少なくなるため、相続財産の評価額を下げることができます。これは、「報酬」という形を取った「次世代への財産移転」ともいえますが、あくまで「報酬」なので「贈与税」もかかりません。

7.相続がスムーズに進む

節税とは少し観点が違いますが、法人化しておけば相続がスムーズに進められるというメリットがあります。個人経営のアパートが遺産として残されて、相続人が複数いる場合、アパートをどう分割して相続するか、悩ましい問題になりがちです。「4部屋ずつ相続する」といった方法もありますが、その後の経営を考えると、あまりいい選択ではありません。

法人を非上場の「株式会社」として設立しておけば、相続人は「株式」を分割して相続することが可能になります。株式ならきれいに分けることができますので、相続もスムーズに進むでしょう。

法人化の注意点

アパート賃貸経営は法人化することで、節税をはじめとした様々なメリットがうけられますが、いくつか注意しておきたい点もあります。法人設立には費用がかかりますし、社会保険料などの支払いも必要となってきます。

1.法人設立費用がかかる

法人を設立する際は「株式会社」もしくは「合同会社」にします。対外的な信用度が高いのは「株式会社」です。少人数の経営に向いており、低コストで始められるのは「合同会社」です。以前は「有限会社」も選べましたが、今の制度では設立できなくなっています。

法人設立には、「公証人手数料」、「定款印紙代」、「登録免許税」がかかります。株式会社なら20万円から、合同会社は6万円からが目安です。この他に、行政書士や司法書士に手続きを依頼すると、手数料が2~3万円かかります。手続きは自分でもできるのですが、専門知識がないと難しい部分もあります。「資本金」は、かつては1,000万円必要でしたが、今は1円でも設立できます。

2.赤字でも発生する税金がある

課税所得が「赤字」の場合は、「法人税」、「事業税」、「法人住民税(税割)」は生じません。ですが、「赤字」でも、法人が存在するだけで「法人住民税(均等割り)」は発生します。資本金や従業員数などによって異なりますが、東京23区なら年7万円~です。

「消費税」も赤字でも納める必要があります。ただし、居住用物件の家賃には消費税がかからないので、あまり関係ありません。

3.社会保険料の負担

社長がひとりいるだけの小規模な法人でも、「社会保険」は加入しなければなりません。「健康保険」、「雇用保険」、「労災保険」、「厚生年金保険」の4つがこれに当てはまります。費用は社員個人が支払いますが、それと同額を法人も支払うことになっています。個人と法人、それぞれの負担は、概算で給与の15%程度です。費用負担だけでなく、加入や異動といった手続きの事務作業も生じます。社会保険への加入義務を果たさなければ、法的な罰則や追徴金を受けることがあります。

4.会計業務の増加

個人も法人も、お金の動きをきちんと記帳し、決算を行うのは同じですが、法人の方が求められる書類が多くなります。「法人事業概況説明書」や「法人事業税申告書」といった書類を作成しなければなりません。報告書で使われる用語には専門的なものがありますし、税制は頻繁に変更になりますので、「顧問税理士」を見つけ、任せる方がいいでしょう。「顧問料」は、経営規模によりますが、年20万円~が相場です。個人事業主よりも法人の方が「税務調査」が入りやすいともいわれています。不明瞭な点やミスのない決算書類を作成するためにも、専門知識を持った税理士は不可欠な存在です。

- まとめ

- 法人化すれば様々な方法で税金を減らせるようになりますが、一定水準以上の所得がないと、むしろ支出が増え、利益を減らすことになってしまいます。事業の規模や状況、今後の展開をよく考えて検討する必要があるでしょう。法人化するにあたっては、手続きを行政書士に依頼したり、顧問税理士を見つけたりと、プロの力を借りる方がうまくいきます。費用はかかりますが、必要経費だと考えるようにしましょう。

(税率・控除額等は平成29年度の税制に基づいています)