[11]建築費用とアパートローンの基本

アパート建築にかかる費用

アパートの建築にいくらかかるかは、「構造」や「工法」、「設備のグレード」、「規模(戸数)」、「敷地条件」によってずいぶんと違ってきます。個別性が高いものですので、不動産会社や工務店にイメージを伝え、「見積もり」を出してもらうことになります。「見積もり」をみる時は「総額」だけでなく、「坪単価」にも注目してください。費用を床面積で割ったもので、1坪(約3.3㎡)あたりいくらかかるかがわかります。複数の見積もりを比較するのにも役立ちます。

1.本体工事費

建物を建てるのにかかる費用です。建築費用のおよそ70~80%を占めます。「基礎」や「土台」の工事、「構造体(骨組み)」、「内装」、「外装」にかかる費用など、様々な項目を含んでいます。トイレ、バス、キッチンといった最低限必要な設備も、「住宅機器設備工事費」として「本体工事費」に含まれます。

2.設備費

設置する機器のうち、「本体工事費」に含まれないものが「設備費」になります。エアコン、下足入れ、カーテン、照明器具など、なくても生活が成り立つものが対象で、設置するかどうかはオーナーの判断によります。エアコンは設置されているのが当たり前になってきていますが、カーテンや照明器具は入居者が準備するケースが多いでしょう。

3.別途工事費

建物以外にかかる工事費です。「門」、「駐車スペース」、「駐輪場」、「造園・外構」などが対象です。土地の状態に応じて行われる「地盤改良・土地改良工事」も「別途工事費」に含まれます。また、古い家屋がある場合は「解体工事」を行いますが、その費用もこの項目に入ってきます。

4.付帯工事費

電気、上下水道、ガス管を建物につなげる「屋外電気工事」、「給排水工事」、「ガス工事」が「付帯工事費」になります。住居の少ないエリアだと引き込み距離が長くなり、高額になることもあります。これに加えて、今まで上下水道を使用していなかった土地の場合、市区町村に1回だけ「上下水道受益者負担金」を納めることになります。

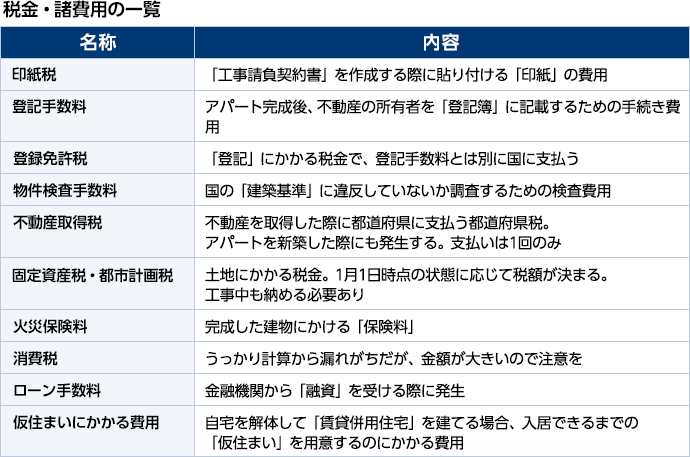

5.税金・諸費用

工事にかかる費用の他に必要となる、「税金」や「手数料」です。個々の金額はそれほど大きくありませんが、項目が多く、合計するとそれなりの支出になります。

アパートローンの基本

「自己資金」をどれだけ用意するかにもよりますが、金融機関から「融資」を受けて建築費用にあてるのは普通のことです。すでに所有している土地や、これから建てるアパートを「担保」とするため、借入はしやすいといえます。もちろん「担保価値」は厳格に査定されますし、建てるアパートの「構造」によっても融資の通りやすさは変わってきます。また、自宅を購入・建築するための「住宅ローン」よりも「金利」が高めであることに注意してください。

どこから融資を受けるか

銀行などの金融機関各社が「アパートローン」の名称で融資を行っていますので、取引先銀行がある人は相談するといいでしょう。不動産会社・工務店からも提携している金融機関を紹介してくれるはずです。金融機関にはそれぞれ特色がありますので、自分にあったところをみつけましょう。

金融機関と聞いてまっさきに思い浮かべるのは「銀行」ではないでしょうか。銀行には「都市銀行」と「地方銀行」があります。「都市銀行」は大都市に本店を置き、全国に広く支店網を展開している銀行のことです。どのエリアの物件でも担保にできますし、金利は低めです。ただし、敷居が高く、金額が小さいと融資が通らないケースもあります。とはいえ、銀行によって、また支店によって、アパートローンに対する温度感が違っています。融資を受けられなくてもあきらめず、何行か相談するのがいいでしょう。

「地方銀行」は地域に根ざして営業している銀行で、特定の地域のみを営業対象としています。そのため、担保にできる物件のエリアに制限があります。一般に、都市銀行と比較すると審査のハードルはやや低いのですが、金利は高めです。

「信用金庫」、「信用組合」は、さらに地域に密着した金融機関です。融資条件は地方銀行に近いと考えてください。職業などで組合員となる資格が限定されていることもあります。

「ノンバンク」は、銀行や信用組合以外の金融機関のことです。リスクが高めの融資も行うので審査のハードルは低いのですが、金利は高くなっています。

他に、「政府系金融機関」として「日本政策金融公庫」があります。低金利かつ固定金利。担保となる不動産は全国が対象。保証人は不要。高齢者や女性は金利の優遇制度もあります。融資期間は最大20年までと短めですが、利益を上げることを重視していないため、有利な条件で借りられることが多いです。

いくらまで借入できるか

融資を受けられる額は、「担保」となる不動産の価値や、建てようとしているアパートの「収益性」や、他の収入の有無といった借主の「信用力」から、総合的に判断されます。

不動産の「担保価値」は、土地と建物の価値を合計した「積算評価」を用います。「土地」の評価額は「路線価×敷地面積」で、新築の「建物」の評価額は、「再調達価額×延床面積」で計算できます。「再調達価額」とは、その構造の建物を建てるのに1㎡辺りいくらかかるかの目安です。金融機関によって異なりますが、「木造」で15万円、「鉄骨造」は17万円、「RC造」なら20万円といった金額になります。たとえば、床面積が400㎡の木造アパートなら、再調達価額15万円に掛け合わせ、6,000万円が担保評価額になります。

このように計算された評価額の満額を借りられるわけではありません。評価額の7割までといった基準を各金融機関が設けています。

2種類の金利タイプ

金利タイプは「変動金利」と「固定金利」の2種類あります。日々変動する市場金利に連動して金利が変わるのが「変動金利」です。毎月変わるのではなく、見直しは年2回としている金融機関が多いです。金利が変わっても返済期間は変わりませんので、月々の返済額が増減することになります。「固定金利」よりも金利が低いのはメリットですが、金利が上昇すれば月々の返済額が増えるというリスクに注意する必要があります。

「固定金利」なら、市場金利が変動しても金利が変わりません。融資期間が20年なら20年間、同じ金利です。「変動金利」よりも当初の金利は高めですが、返済期間中に市場金利が上昇するようなことがあれば、「固定金利」の方が有利になります。返済額が変わらないので、資金計画が立てやすいというメリットもあります。

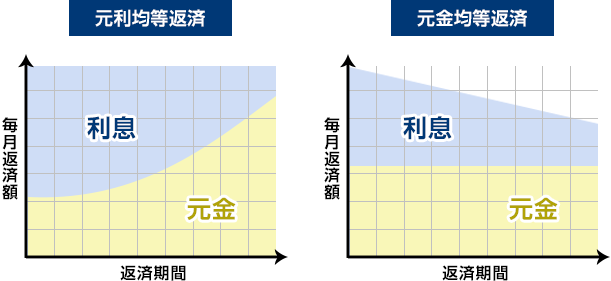

2種類の返済方法

「元利均等返済」は、毎月の返済額が一定となる返済方法です。返済額は「元金」と「利息」を合わせたもの。返済額が一定なので、当初は返済額に占める「利息」の割合が大きく、「元金」はあまり減りません。借入金残高が減るのは遅いのですが、返済額が一定なので、返済計画が立てやすくなります。返済期間が同じなら、「元金均等返済」よりも返済総額が多くなります。

「元金均等返済」は、毎月返済する「元金」の額が一定となる返済方法です。一定の「元金」に「利息」を足した額を返済していきます。当初は借入金残高が大きいので、利息も多く支払う必要があり、月々の返済額が多くなります。「元金」の減りが速いので、返済総額は「元利均等返済」よりも少なくなります。

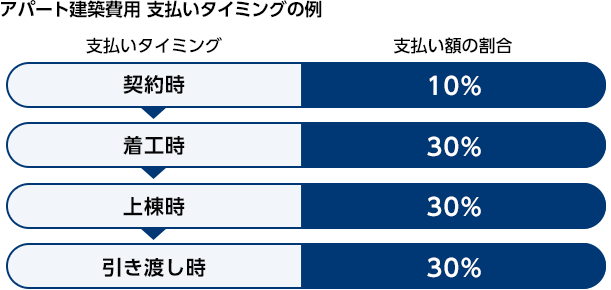

融資の実行タイミング

融資の「実行タイミング」にも気をつけて資金計画を立てる必要があります。アパートの建築には数ヶ月要しますし、金額も大きくなるので、数回に分けて支払いを求められます。「中間支払い」を自己資金でできればいいのですが、できない場合は金融機関から「分割融資(分割実行)」を受けて支払いにあてます。ですが、すべての金融機関が「分割融資」に対応しているわけではありません。

もし金融機関が分割融資に対応しておらず、「完成時に1回のみ実行」というローンなら、「つなぎ融資」を受けて中間支払いを行うことになります。つなぎ融資で中間支払いを行い、アパートローンが実行されると、それを使ってつなぎ融資を完済するという流れです。短期間の借入になるので金利は高く、事務手数料などの諸費用もかかります。

- まとめ

- アパートの建築費用は大きな額となりますので、事業計画を立てる際は、金額の間違いや項目の漏れがないように気をつけましょう。自己資金が潤沢にあるなら融資を受ける必要はありませんが、あえて借入するのもひとつの手法です。銀行から融資を受けられるのは新築時と改装時のみです。あとで資金繰りが苦しくなったからといって借りられるとは限りません。借りられる時に借りておいて手元資金に余裕を持たせるのも、経営戦略だといえます。