多層階住宅がトレンドになる背景

首都圏、特に1都3県の東京圏では仕事や情報、高い利便性があります。そこに代々土地を所有していたりすると、住み続けるためにはどうしても工夫が必要になります。政府でも3世代住宅の推進をする施策が発表されていますが、祖父母が住んでいる家に、両親とその子供世帯が同居するということが近年多くなりました。

これは、子供世帯の経済的な面や親の介護など、家族で助け合いながら生活したいということのあらわれでもあります。そうなると、その住宅にはそれなりの床面積の確保が必要で、平面的に限界となれば上下に住宅の階数を増やして床面積を確保することになります。また、土地を購入して住宅を建てる場合でも、予算的に土地の購入費用に限界があれば、狭い土地に3階建てなどの多層階の家を建てることになります。

多層階といっても、これまでは3階建てがほとんどでした。しかし最近では、区部の商業地域などを中心に、2世帯3世代の住まいに賃貸や店舗といった収入を得る空間を加えて併用住宅とし、4階建てから7階建てとするものも出てきています。

多層階住宅が「収入型」の住宅を生む

こうした4階以上の多層階住宅が増えているもう一つの背景は「収入型」住宅を求める人が増えていることです。とくに若い世代では給与所得の伸び悩みや将来の年金受給に対する不安から、収入型の住宅を検討する傾向があります。いわゆる不労所得を確保して、しかも自分の住まいの住宅ローンも賃料でまかなうという考え方です。

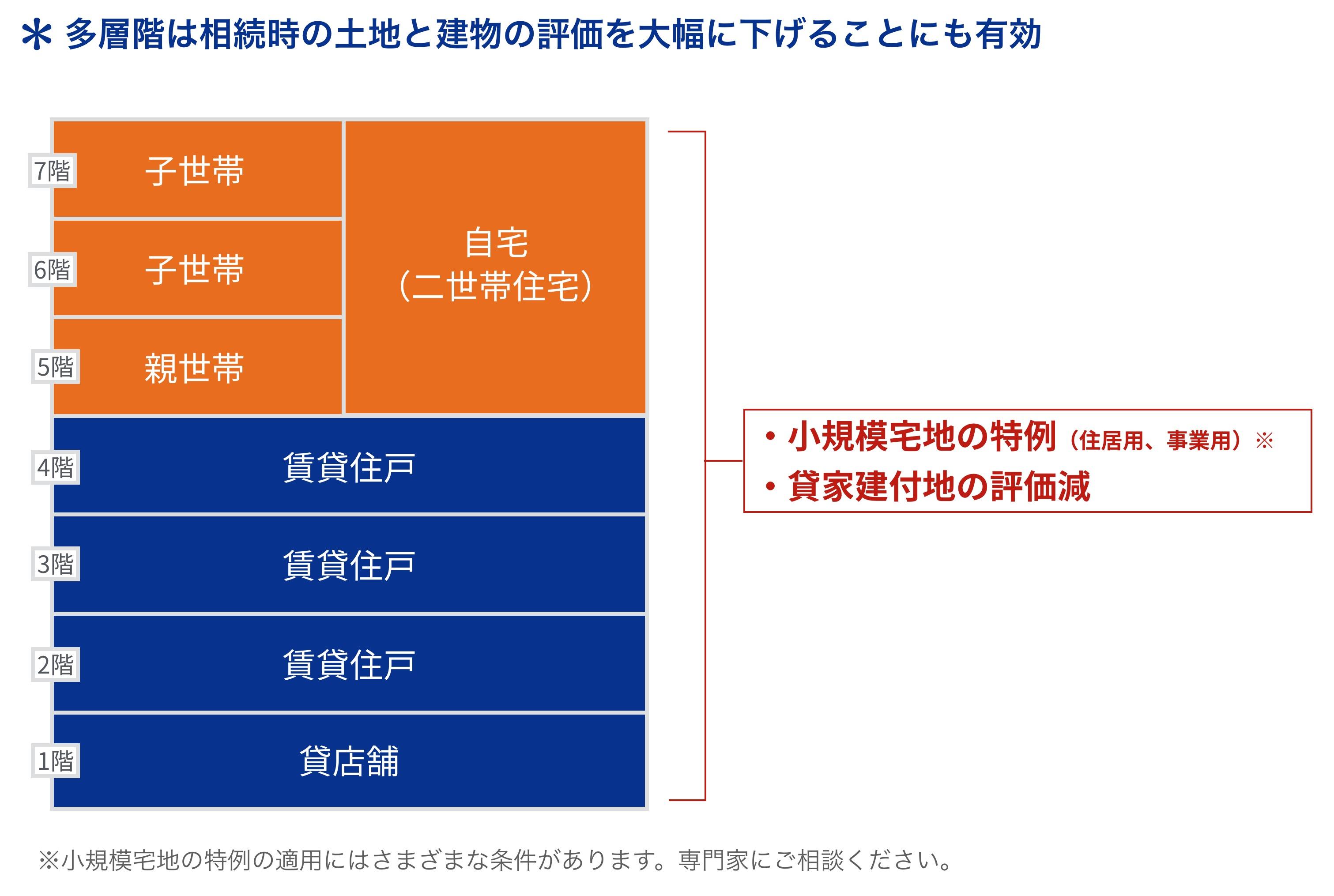

他方、商業地域での多層階住宅の増加は、2015年に始まった相続税の課税強化に対する対策の現れでもあります。たとえば典型的な多層階住宅に、1階から3階の低層部を貸し店舗や賃貸住居とし、その上を二世帯住宅として、4階が親世帯、5,6階を子世帯の住まいにするといったものがあります。ご存じのように、同居していた土地や事業が営まれていた土地については相続時の評価額が大幅に引き下げられます。しかも、2015年の税制改正で、その特例が適用される面積が増えました。また、相続する土地のうち賃貸として利用している部分は、「貸家建付地」として一般的に2割程度、評価額を下げることができます。この「貸家建付地の評価減」と「小規模宅地の特例」とは、条件を満たせば併用することができるので、評価減の割合が大きくなり節税効果はさらに高まります。多層階住宅にして賃貸事業を行い、合わせて二世帯で暮らしていれば、将来の相続時の税負担を大幅に軽減することができるのです。

収入型の多層階住宅に潜むリスク

このように収入型の住宅は、家賃収入の発生や相続時の税負担の軽減などそのメリットが注目されていますが、自宅内部に賃貸住戸があることにはいくつかのリスクもあります。一般の賃貸物件と同様に、入居者が入らないという空室のリスク、家賃の滞納、入居者によるトラブルや事件、家賃の下落、ローン金利の上昇、修繕コストなど、さまざまなものが挙げられます。

中でも、住宅ローン利用の場合、ひとたび金利の上昇が起きてしまうと、家賃収入だけではローン返済ができないため不足金を自分のお金から出さなければなりません。加えて、空室や家賃滞納が重なるとローン返済金の全額を手持ち金で払う羽目になります。こんな状態が数か月続けば、持ち出し金は大きく膨れ上がることになります。

また、こうした併用住宅は不動産市場では流動性が低いと考えられますので、万一、ローン返済ができないなら売却して終わりにしようと思っても、希望値で売却できるかはなんとも言えません。

このように、自宅に賃貸や店舗を併用する収入型の多層住宅は、様々なリスクが存在することは忘れてはいけません。低金利の住宅ローンを組んで、賃貸併用の住宅を勧める不動産会社や建築会社を多く見かけますが、自宅オンリーではないので、そのリスクヘッジをきちんとしておくことが大切でしょう。ましてや、土地から購入してこうした「収入型の多層階住宅」をと思う方は、なおさら注意が必要といえます。