1.税制改正で相続税の対象者が増加

2015年1月1日からは、相続税の基礎控除がこれまでの6割に縮小されるとともに、最高税率が55%も引き上げられました。そのため、これまで相続税には縁のなかった方も相続税の納税義務を負うことになります。基礎控除の縮小に伴い、相続税の対象者はこれまでよりも増えていくと言われています。

これに伴い、相続税の節税において変化が生じています。そもそも相続税とは受け取った遺産にかかる税金のことで、土地や建物、預金等の財産から借入金や未払金等の債務を引いた、正味の遺産額に対して課税されます。そして、課税対象となる遺産の総額(課税遺産総額)から基礎控除を引き、税率を掛けることで算出されます。

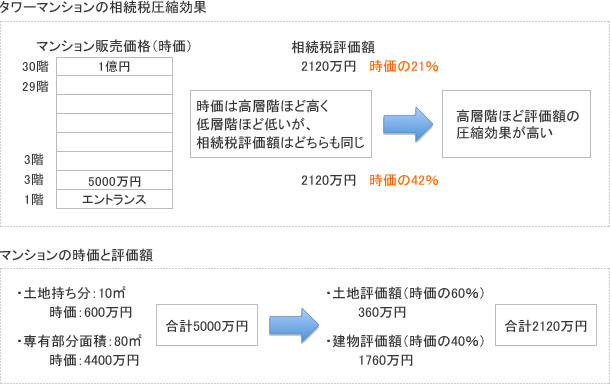

これまでは、課税遺産総額を削減する節税方法が主流でした。現金を不動産に変えれば、課税遺産額は減少します。タワーマンションの一室を購入して賃貸する「タワマン節税」が注目を集めているのはこのためです。相続税額を計算する際、不動産の財産評価は現金や有価証券を下回ります。相続税の評価では土地は路線価(土地の評価額)、建物は固定資産税評価額で評価します。路線価は時価の約80%、資材価格や人件費などの建築コストを積み上げる固定資産税評価額は一般的に時価の40~60%程度です。したがって、現預金や有価証券に比べて評価が低くなります。これは土地付き一戸建ても同じですが、マンションは時価に占める建物の割合が大きいため、それだけ評価が下がります。

更地であれば、借入金を使用してアパートを建てることで、借入金を相続財産から控除することが可能です。更に、貸家建付地として更地の評価額を下げることができます。養子縁組で相続人の数を増やせば基礎控除額を引き上げることも以前から行われてきた節税スキームです。

しかし、この度の税制改正により基礎控除額が大きく引き下げられたため、上述の対策を行ったとしても、実質的にはこれまでよりも税負担は重くなります。そこで今、注目されているのは「生前贈与」の有効活用です。

2.生前贈与の具体的な節税例

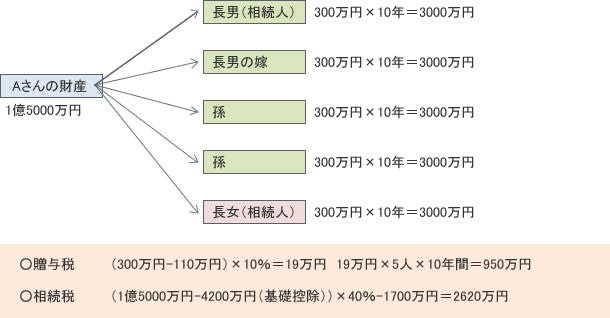

Aさんは1億5,000万円の資産を保有しています。法定相続人は長男と長女の2人です。基礎控除(4,200万円)を差し引いた1億800万円に相続税がかかります。その額は2,620万円となります。しかし、生前贈与にした場合、長男家族4人と長女の5人に毎年300万円を10年間贈与し続ければ、贈与税の総額は950万円となります。単純計算で1,670万円の相続税が節税できたことになります。

Aさんは毎年1500万円を長男家族4人と長女に(1人300万円)に分けて10年間贈与を行う。

この例のように計画的な生前贈与を行えば、例え贈与税を支払うこととなっても、相続税を大きく節税することが可能です。

3.生前贈与を活用する方法

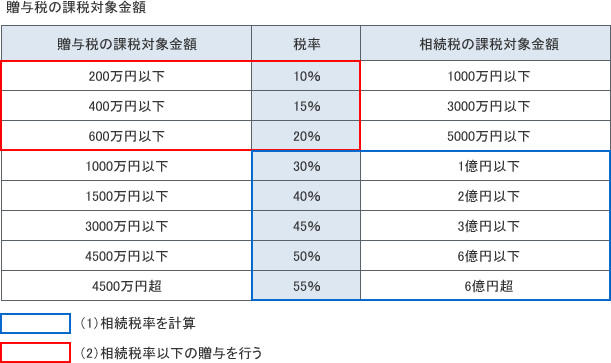

では、具体的にどのような場合に生前贈与を活用すべきなのでしょうか。まず「相続」と「贈与」、どちらが有利に働くのかを判断する必要があるため、相続財産の把握が必要です。どれだけの相続財産があり、その評価額はいくらなのか。そこから、借入金や未払金等の債務を引いた正味の遺産額を計算し、さらに基礎控除を引けば相続税の課税対象金額を求めることができます。その金額に応じた税率が適用されることになるので、相続税率以下の税率となるような金額で贈与を行えば良いのです。

毎年110万円以下の贈与であれば、勿論贈与税はかかりません。310万円以下なら最低税率の10%、仮に710万円を贈与しても20%の税率です。まずは自分の分岐点を見つけて積極的に贈与を行い、次に長期的かつ複数に贈与すれば、より効果的です。

4.贈与するにも準備は必要

ここで気をつけなければならないのは名義預金です。例えば、父親が子供や孫の名義で口座を作り、そこに毎年100万円ずつ入金していたという例です。父親の死亡後、税務調査でこの預金が実質的に父親の相続財産とみなされるケースがあります。

民法における「贈与」は契約であり、贈与する人と、贈与を受ける人の意思によって成立します。父親が勝手に作った子供や孫の預金では、贈与は成立しません。その預金は子供や孫の名義を借りただけであって、真の預金者は被相続人にほかならないという理屈です。これが、名義預金と言われるものです。

もし名義預金と認定されれば、相続税がかかるほか、原則としてその追徴税額の10%相当の過少申告加算税がかかります。また、財産の仮装や隠蔽があったとみなされれば、過少申告加算税に代えて重加算税が課されます。重加算税は追徴税額の35%です。さらに、申告期限から追加税額を納付した日までの期間に応じ、年4.3%の延滞税がかかります。

こうしたトラブルを防ぐためには、以下の準備が必要です。

その①「贈与する」「贈与を受ける」という意思表示をしっかり行う

その②贈与を受けた財産の管理・運用は受贈者自身が行う(通帳や印鑑の管理)

その③場合によっては贈与税の基礎控除を上回る贈与を行い、贈与税の申告をしておく

その④贈与契約書など贈与を証明できる証拠を残しておく

たとえ子供や孫に内緒で計画的な積立をしたとしても、贈与の要件を満たさなければ、認められない可能性があるのです。

5.生前贈与にもデメリットや、向き不向きがある

こうした生前贈与にはデメリットもあります。ひとつは、長期にわたる周到な計画と準備が必要なことです。その間に想定していなかった事態が起こる可能性もあり、計画通りに進まない場合も十分にあります。さらに、贈与者が高齢である場合は途中で相続が発生し、十分な効果を得られないということもあります。また、現金や預金は容易に贈与できますが、相続財産の多くが不動産の場合にはこの方法は不向きです。

しかし、現金や預金が多ければ、生前贈与は大きな節税効果を期待できます。かつては、「贈与」よりも「相続」と言われたこともありました。それが時代の移り変わりとともに税制も変化し、「相続」ではなく「贈与」によって資産を残すことを考えた方が有利な状況もあります。なにはともあれ、少しでも早い準備が必要です。