日本の相続税は2015年1月に最高税率が55%に上昇し、控除額が大幅に減少されてから「相続税が高い国になった」と言われています。

では日本の相続税は諸外国と比べても高いのでしょうか。今回は相続税について、諸外国と比較しながら、日本の相続税率が決まった理由や背景を探ります。

日本の相続制度とは

相続税とは、亡くなった人から財産を相続したときに、その合計額が基礎控除額を超えた場合に課税される税金です。

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

現金はもちろん、土地や建物も課税対象となります。対象外となるのは、葬儀費用や債務、非課税財産(墓地や仏具など日常礼拝しているもの、心身障害者共済制度の給付金、公益を目的とする事業に使われることが確実な財産)などです。

相続人は、相続の開始があったことを知った日(通常は被相続人が亡くなった日)の翌日から10カ月以内に、被相続人の住所の所轄税務署に申告・納税をする義務があります。

相続税は相続した財産の金額に応じて税率が異なります。相続金額に応じた日本における税率は以下の表のとおりです。

| 相続した財産の金額 | 税率 |

| 1,000万円以下 | 10% |

| 1,000万円超から3,000万円以下 | 15% |

| 3,000万円超から5,000万円以下 | 20% |

| 5,000万円超から1億円以下 | 30% |

| 1億円超から2億円以下 | 40% |

| 2億円超から3億円以下 | 45% |

| 3億円超から6億円以下 | 50% |

| 6億円超から | 55% |

税率は10%~55%。相続金額が高くなれば税率も高くなり、3億円以上相続した場合は、相続金額の半分以上もの税金で収めなければいけません。

世界各国との相続税の負担率の比較

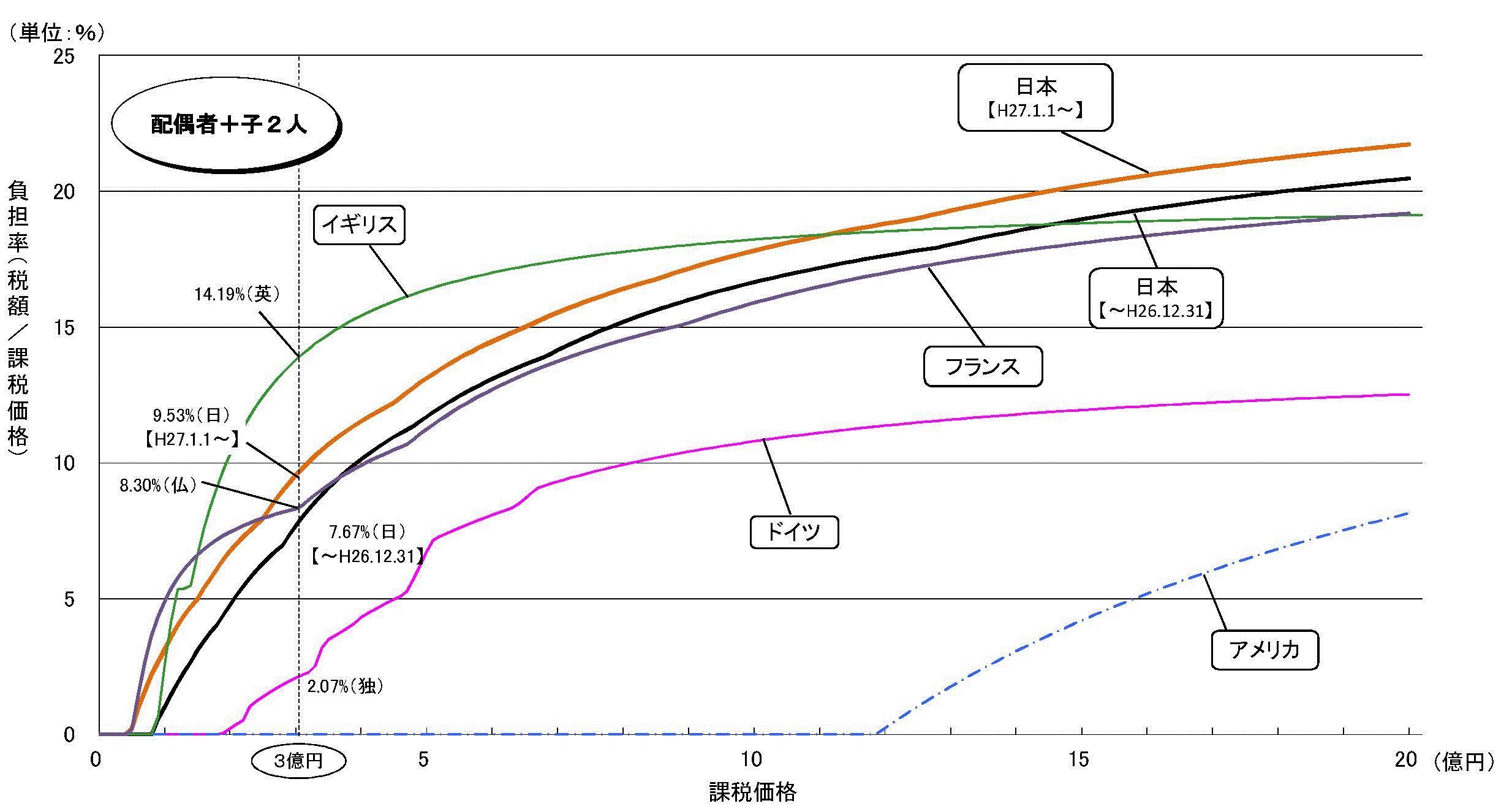

日本の相続税率は、世界の主要国と比較してどの程度高いのでしょうか。以下の図は、「配偶者が遺産の半分、子2人がもう半分の遺産を均等に相続した場合」での、日本と主要国の負担率の比較です。

3億円の財産を相続した場合、税率が一番高いのはイギリスの14.19%です。日本の負担率は9.53%と2番目であり、アメリカは0%となります。

11億円を超えたあたりから逆転し、イギリスよりも日本の方が負担率が大きくなります。15億円相続した場合の順位は「日本 > イギリス > フランス > ドイツ > アメリカ」となります。20%を超えているのは唯一日本だけで、アメリカとは5倍以上の差があります。

各国の相続税の特徴

イギリス

相続税の税率は一律40%です。金額に応じて段階的に引き上げられる日本と比較すると、相続金額が少ないほど相対的に税負担は大きくなるという特徴があります。基礎控除額は32万5,000ポンド(約5,700万円)です。

フランス

相続金額に応じて5%~45%の相続税が課せられますが、「夫婦の財産は共有財産」という考え方があるため、配偶者は免除されます。基礎控除額は約1,300万円です。

ドイツ

相続税率が7%~30%と日本に比べて大幅に低く、基礎控除額も「配偶者:約6,500万円/それ以外:約5,200万円」と高い金額です。

「余剰調整分」という制度がとられており、婚姻中の財産増加分について、死亡した配偶者の増加分が生きている配偶者の増加分より上回った場合、その差額の2分の1は非課税になります。

アメリカ

アメリカでは相続税にあたるものは「遺産税」と呼ばれています。

税率は18%~40%ですが、約6億円という非常に大きな基礎控除が適用されています。そのため他国と比較すると税負担率は格段に低く、多くのアメリカ人にとって遺産税は無縁のものと言われています。

相続税がない/廃止された国

一方で、世界では相続税という制度がない、あるいは廃止された国も少なくありません。以下は相続税がない、あるいは廃止された国です。

・香港(2006年に廃止) ・中国 ・シンガポール(2008年に廃止) ・マレーシア ・タイ ・オーストラリア ・ニュージーランド ・ロシア ・スイス(一部の州にのみ存在) ・スウェーデン(2005年に廃止) ・イタリア(4親等を超える者への相続のみ課税) ・モナコ

富裕層が海外に流出するのを防ぐ、あるいは逆に富裕層を海外から呼び込む目的で、相続税を撤廃したケースもあります。特にシンガポールは世界中の富裕層がこぞって移住するセレブの国として知られており、大きな発展を遂げました。

日本の相続税が高くなった背景と理由

各国と比べても、高い水準にある日本の相続税。日本ではどのような流れで相続税は導入され、発展してきたのでしょうか。

相続税は戦後1949年にコロンビア大学のシャウプ博士の「日本税制報告書」(シャウプ勧告)に基づいて、1958年から導入されました。

富の再分配を促して所得格差の固定化を防ぐこと、そして勤労意欲を向上させる(相続した財産だけで生活するのではなく、労働で収入を得るのを促す)ことを目的に、現在の累進課税型の相続税が導入されてきました。

間接税(消費税、酒税、たばこ税、ガソリン税など)は所得に大小に関わらず支払わなければならないため、増税をすれば低所得者層の家計負担が大きくなります。

所得金額に応じて税率が変わる直接税(所得税や相続税など)は「お金を持っている人はその分多く負担する」というシステムであり、所得格差を解消する手段として注目されました。

シャウプ博士の考え方も直接税中心主義であったため、戦後の日本では直接税の強化を中心とした政策が取られたのです。

相続税が高くなった理由

相続税が高くなった背景には、他の税に比べて増税がしやすいという側面があります。

所得税や消費税はすべての国民が支払う義務があるため、増税への反発も強くなりがち。法人税は企業の活性化を考えると、むやみに増税はできません。したがって、遺産相続という不労所得に対する課税が対象とされてきました。

問題点として、富裕層の流出が指摘されています。高い相続税から逃れるための脱税や、あるいは相続税のないシンガポールや香港への移住などのケースが見られます。富裕層は優秀な人材である場合が多いので、「税率をむやみに上げるべきではない」「もっと低くするべきだ」という意見もあります。

まとめ

確かに日本は諸外国から見ても「相続税の高い国」といえます。しかし正しいルールの中で行える正当な減税措置や節税方法も数多く存在します。

相続が発生した場合には税理士などの専門家にアドバイスをもらうことが大切です。相続が発生する前の段階から、自分ごととして捉えて相続税に関する知識をつけておくことも必要でしょう。

関連記事

> 世界に存在する変わった保険18選!日本にもある珍しい保険とは

> 【保存版】親が亡くなった後の葬儀の流れ・必要手続き総まとめ

> 土地・不動産の相続をスムーズに行うための基本!手続きの流れとポイント

> 相続放棄でもらえるもの・もらえないものとは?相続放棄のメリット・デメリットと手続きまとめ

特集:世界の税金、日本の税金

第1回:日本の消費税は意外と安い?世界の消費税ランキングベスト10

第2回:「高福祉・高負担」で有名な北欧三国の税事情から見る日本の現状と未来

第3回:日本の相続税は本当に高いのか?世界と日本の相続税の違いと特徴

第4回:こんなものにも税金が!世界の個性的でユニークな税金10選