相続税対策の切り札

ご承知のように、2015年1月1日以降に発生した相続に対しては、基礎控除額が6割に縮小され、また最高税率が55%に引き上げられるなど、課税が大幅に強化されました。今後は、都心部で土地を所有している人を中心に課税対象者が増え、また、納税額が大きく増えることが考えられます。

しかし、適切に対策を取れば、増税の影響を最小限にすることができます。そのポイントは「資産の組み替え」です。

もし資産を現金で持っていたら、相続財産としての評価はその金額のままです。また土地についても、空き地では路線価そのままの評価となってしまいます。

評価を下げるためには、現金や空き地からの資産の組み替えが有効であり、中でも二世帯住宅の建築やアパート建築は効果的です。それは「小規模宅地の評価減」や「貸家建付地の評価減」が受けられることによります。

それぞれ、具体的に見てみましょう。

小規模住宅地の評価減

これは「個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前において被相続人等の事業の用に供されていた宅地等又は被相続人等の居住の用に供されていた宅地等については、相続税の課税価格の一定の割合を減額する」というものです。

相続する土地がこの小規模宅地の特例の適用を受けられれば、相続税を計算する時の土地の評価が大幅に軽減されることになります。

ただし、相続開始前3年以内に贈与により取得した宅地等や相続時精算課税に係る贈与により取得した宅地等については、この特例の適用を受けることはできません。

【適用要件】

宅地の価額 × 小規模宅地として選択した面積 ÷ 総面積 × 軽減割合

「小規模宅地」は3種類に分けられ、それぞれ限度面積や軽減割合が異なります。

| 限度面積 | 軽減割合 | ||

|---|---|---|---|

| 特定居住用宅地等 | 相続開始の直前において被相続人等の居住の用に供されていた宅地等 | 330㎡ | 80% |

| 特定事業用宅地等 | 相続開始の直前から相続税の申告期限まで一定の法人の事業(不動産貸付業、駐車場業、自転車駐車場業を除く)の用に供されていた宅地等で、相続人がその事業を継続する | 400㎡ | 80% |

| 貸付事業用宅地等 | 相続開始の直前において被相続人等の貸付事業(不動産貸付業、駐車場業、自転車駐車場業に限る)の用に供されていた宅地等 | 200㎡ | 50% |

「特定居住用宅地等」として認められるためには次のような要件を満たすことが必要です。

- 被相続人が居住していた宅地等を配偶者が取得

- 被相続人の同居親族が、申告期限まで引き続き被相続人が居住していた宅地等を所有し、その建物に居住している場合

- 相続開始直前において配偶者や同居親族がいない場合で、相続開始前3年以内に自己または自己の配偶者の所有する建物に居住したことがない者が、被相続人の居住していた宅地等を取得し、申告期限までその宅地等を引き続き所有している場合

- 被相続人の宅地等で、被相続人と生計を一にする親族が居住していたものを、配偶者が取得した場合

- 被相続人の宅地等で、被相続人と生計を一にする親族が居住していたものを、居住継続親族が申告期限まで引き続きその宅地等を所有し、かつ居住している場合

なお、この小規模宅地の評価減については、昨年、一昨年と次のような法改正が行われました。

平成26年相続税改正

1. 二世帯住宅に居住していた場合

被相続人と親族が居住するいわゆる二世帯住宅の敷地の用に供されている宅地等について、二世帯住宅が構造上区分された住居(内部で行き来できない完全独立型のもの)であっても、一定の要件を満たすものである場合には、その敷地全体について特例の適用ができるようになりました。

2. 老人ホームなどに入居又は入所していた場合

次のような理由により、相続開始の直前において被相続人の居住の用に供されていなかった宅地等について、一定の要件を満たす場合には、特例の適用ができるようになりました。ただし、被相続人の居住の用に供さなくなった後に事業の用又は被相続人等以外の者の居住の用とした場合を除きます。

[イ] 要介護認定又は要支援認定を受けていた被相続人が次の住居又は施設に入居又は入所していたこと

A. 認知症対応型老人共同生活援助事業が行われる住居、養護老人ホーム、特別養護老人ホーム、軽費老人ホーム又は有料老人ホーム

B. 介護老人保健施設

C. サービス付き高齢者向け住宅

[ロ] 障害支援区分の認定を受けていた被相続人が障害者支援施設などに入所又は入居していたこと。

平成27年相続税改正

特定居住用宅地等の限度面積を拡大

改正前:240㎡ → 改正後:330㎡(90㎡も限度面積が拡大しました)

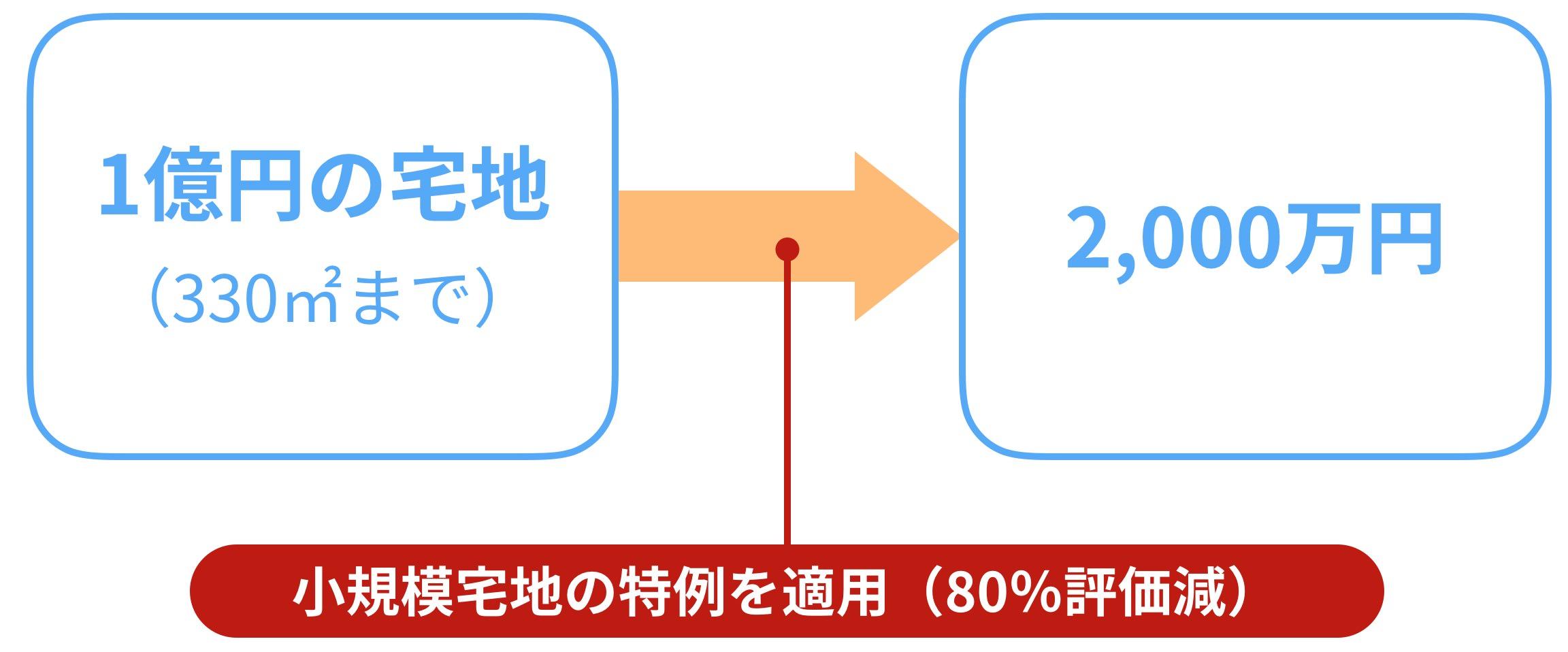

例:小規模宅地等の特例を利用すると8,000万円の評価減!

被相続人が居住用として使用していた土地は、一定の要件に合致すれば、平成27年以降では、330㎡以下の部分に関して土地の評価額が80%減額されます。

さらに事業用宅地の400m²と合算も可能になり、合計で730㎡まで適用されます。継続する事業がある場合には、より有利な制度です。

貸家建付地の評価減

土地に関しては、その利用状況によって相続税の評価が異なります。何も利用されていない遊休地よりも、自宅やアパートを建てた土地の方が評価は下がります。

例えばその土地が建物敷地であって、その建物が自用建物ではなく貸家の敷地であれば20%前後の評価減がなされます。

【貸家建付地の価額の計算式】

{貸家建付地の価額 = 自用地とした場合の価額 ― (自用地とした場合の価額 × 借地権割合※ × 借家権割合※ × 賃貸割合)}

※借地権割合と借家権割合は地域によってあらかじめ決められています

小規模宅地等の特例との併用

貸家建付地の評価減により、一般的には土地の評価額は約20%低くなります。さらに、上に述べた小規模宅地等の特例のうち貸付事業用宅地等に該当すれば、一定の面積までは50%評価減することができます。

例:

1億円の更地の相続税の評価額を貸家建付地の評価減により8,000万円(約20%減)に減らすことができます。さらに、小規模宅地等の特例のうち貸付事業用宅地等を適用できれば、さらに50%評価減(一定の面積まで)することが可能なため、1億円の更地が貸家建付地の評価減と小規模宅地等の特例の併用により、最大で4,000万円の評価額まで減らすことが可能です。

このように、アパート建築は一定の要件を満たせば土地の評価額を大幅に軽減することができ、相続税対策の有望な選択肢の一つであることは明らかです。