相続税は事前の対策が必要

最近、相続に関するご相談をいただく機会が増えました。平成27年1月1日以後に相続が発生した(被相続人がお亡くなりになった)場合、相続税額の計算に用いる基礎控除が引き下げとなったことで、相続対策に関心を持たれる方が増えたように思われます。

相続税は基礎控除が引き下げに

例えば、ご夫婦とお子様お二人の4人家族で平成27年1月1日以後にご主人がお亡くなりになった場合、基礎控除は3,000万円+600万円×3=4,800万円になります。ご主人が東京都23区内に一戸建てをお持ちでいたりすると「相続税がかかるのではないか?」とご家族が心配されるお気持ちは十分理解できます。

相続対策は、起こってからではできる対策は限られています。事前にいかに対策を検討し、実行しておくかが重要です。そこで、まずは、相続税がかかるのかどうか現時点での資産で計算してみることが第一歩といえるでしょう。そして、さらには、将来にわたって資産がどう変化していくのかライフ・プランを立てながら検討していくといいでしょう。通常資産は変化していきますので、対策も定期的に見直していったほうがいいからです。

それでは、ここで、生命保険を活用した相続対策を2例ご紹介します。

1. 生命保険を活用した分割対策

相続財産の内訳で半分近くを占めるのが土地・家屋といった不動産です。不動産は現金に比べ、分割しづらい財産といえます。

例えば、自宅以外に財産がほとんどない父親(被相続人)が亡くなり、相続人は、長男と次男の二人だったとします。長男が自宅を相続すると次男はもらえるものがなく、不満が募り、遺産分割協議に応じないといった行動に出るかもしれません。また、民法では、遺産の一定割合の取得を相続人に保証する『遺留分(いりゅうぶん)』という制度が規定されていますので、次男は長男に対し、遺留分減殺請求をしてくるかもしれません。このような場合、生命保険を活用し、分割問題に対策を立てることができます。

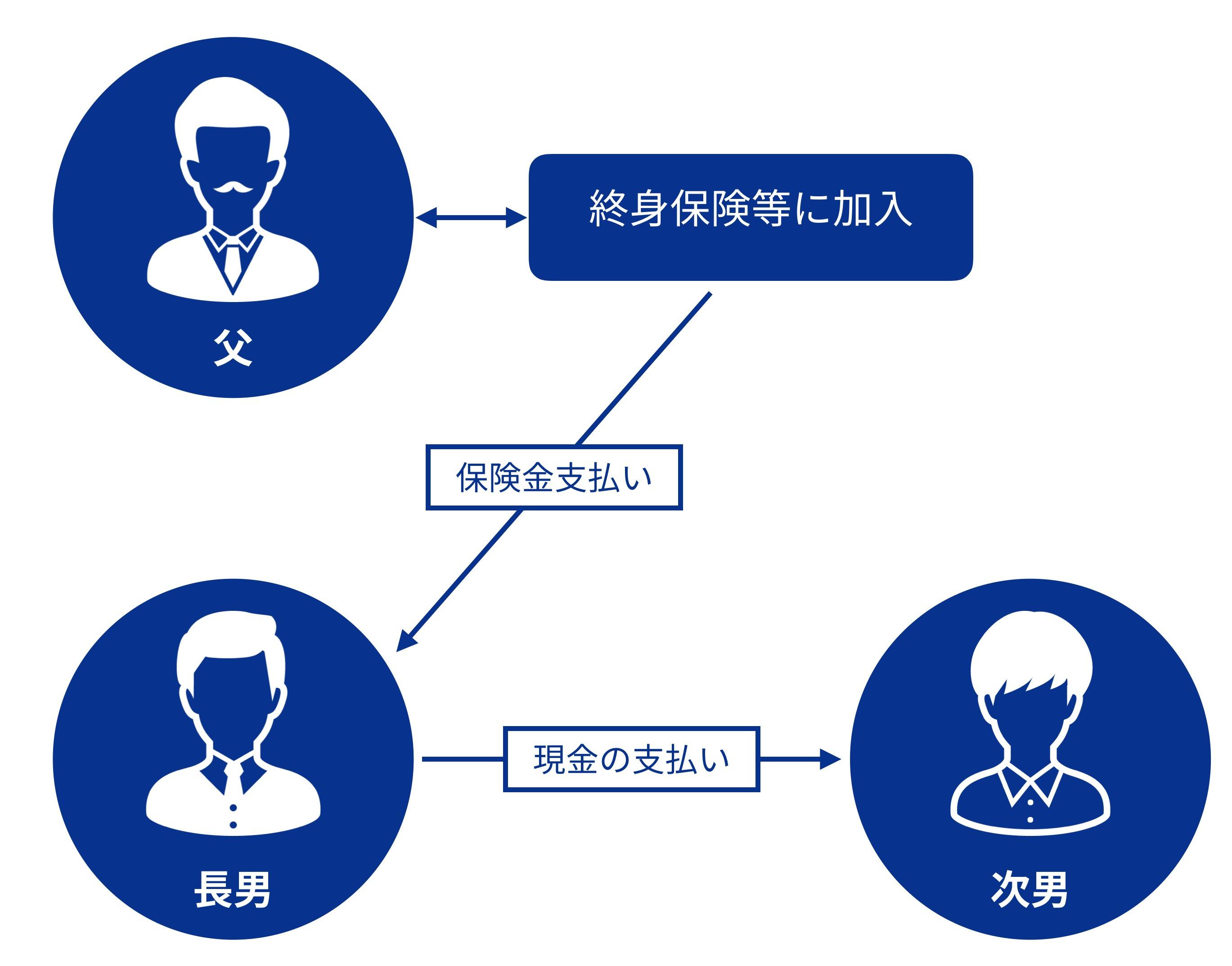

長男を受取人とした保険契約を結んでおく

例えば長男を受取人とした次のような保険に加入していたとします。

契約者(保険料負担者):父

被保険者:父

受取人:長男

保険種類:終身保険等、保障期間の長いものが適しています。

上記契約形態で父(被相続人)に万一の場合、長男(相続人)は保険金を受取ります。この保険金は長男の固有財産であり、父の相続財産とはなりません。(ただし、特別受益とみなされる場合がありますので、検討にあたっては弁護士等の専門家とご相談ください。)長男はこの保険金を活用して次男に遺留分相当額以上の現金を支払うことで、相続時の分割対策を立てることができます。

2. 生命保険を活用した相続税納税資金対策

相続税の申告は、被相続人が死亡したことを知った日の翌日より10ヶ月以内に行うということになっています。そして、納税は現金で一度に納めるのが原則です。(難しい場合は、延納・物納といった方法もあります。詳細は所轄の税務署にご相談ください。)

納税資金を準備するために売らなくても良い不動産や土地、有価証券などを二束三文で手放さなければならなくなったなど、悲しい事例も実際に起こっています。現金は足りるのだろうか?自宅を売らなくてはいけないのだろうか?といった納税資金を心配される方も多いと思います。

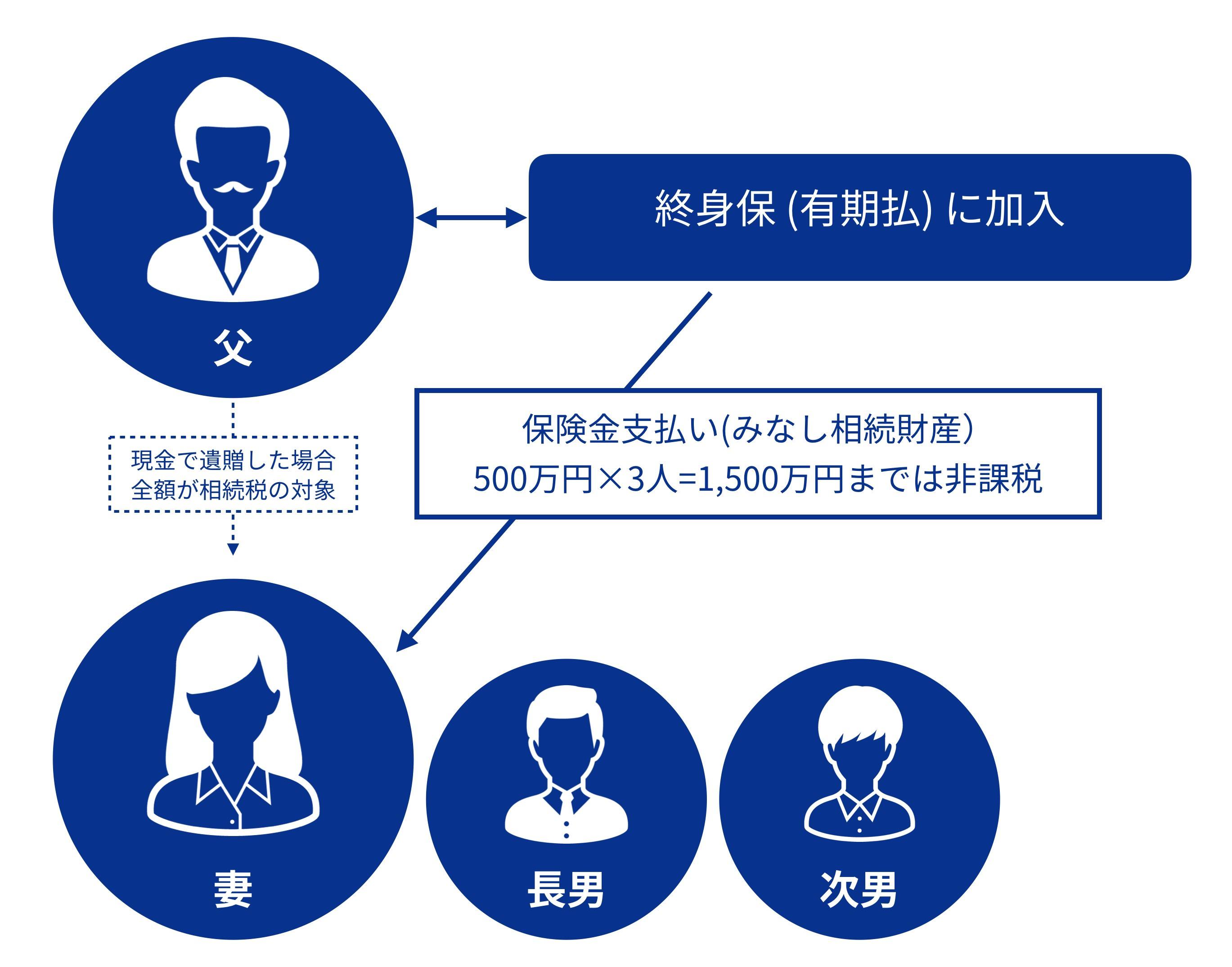

妻を受取人とした保険契約を結んでおく

例えばご夫婦とお子様お二人の4人家族で以下契約形態の保険に加入していたとします。

契約者(保険料負担者):父(被相続人)

被保険者:父

受取人:妻(相続人)

保険種類:例)総支払保険料1,000万円で保険金1,500万円の終身保険(有期払)に加入した場合(実際の払込保険料に対する保険金額は被保険者の年齢等によって異なりますので、ご注意ください。)

父に万一の場合、妻が受け取る保険金は「みなし相続財産」として相続税の課税対象となりますが、相続人が受け取る保険金には「非課税限度額(500万円×法定相続人の数)」があります。上記家族構成の場合、法定相続人数は3名ですので、500万円×3=1,500万円まで非課税となります。父が保険に加入しないで現金で1,000万円を納税資金として準備していた場合、この1,000万円は相続税の課税対象財産となります。父の課税遺産総額にもよりますが、父が準備していたこの1,000万円に相続税がかかり、すべてを納税資金に活用できないこともありえます。

私のところに相続対策のご相談にいらっしゃる方は65歳以上の方が多いのですが、子供も独立し大きな保障も必要なくなったから医療保険にしか加入していない、というケースも見受けられます。上記のような保険金の非課税限度額の利用は相続税対策に有効ですので、今一度保険内容を見直されてみてはいかがでしょうか?