老後の生活資金に不安が広がっている

総務省の「家計調査報告(2015年版)によれば、60~69歳の夫婦二人世帯の毎月の生活費は289,289円、70歳以上では239,454円となっています。

これを基に、65歳で定年退職した場合の25年間(90歳まで)の必要な生活費を概算で求めると、約6,000万円。厚生年金の支給が夫婦合わせて月額20万~25万円程度あればなんとか賄えるかもしれません。

しかし、90歳以上の長寿も珍しいことではなく、住まいのメンテナンス、臨時の出費、介護費用や入院費用などへの支出なども考え合わせると、決して十分とはいえません。

さらに、そもそも年金の受給額が低い、あるいは国民年金のみという場合には、長寿による「老後破産」も現実的になってしまいます。実際、同調査によれば65歳以上(妻60歳以上)の無職の高齢世帯では、毎月61,000円余りの赤字となっています。

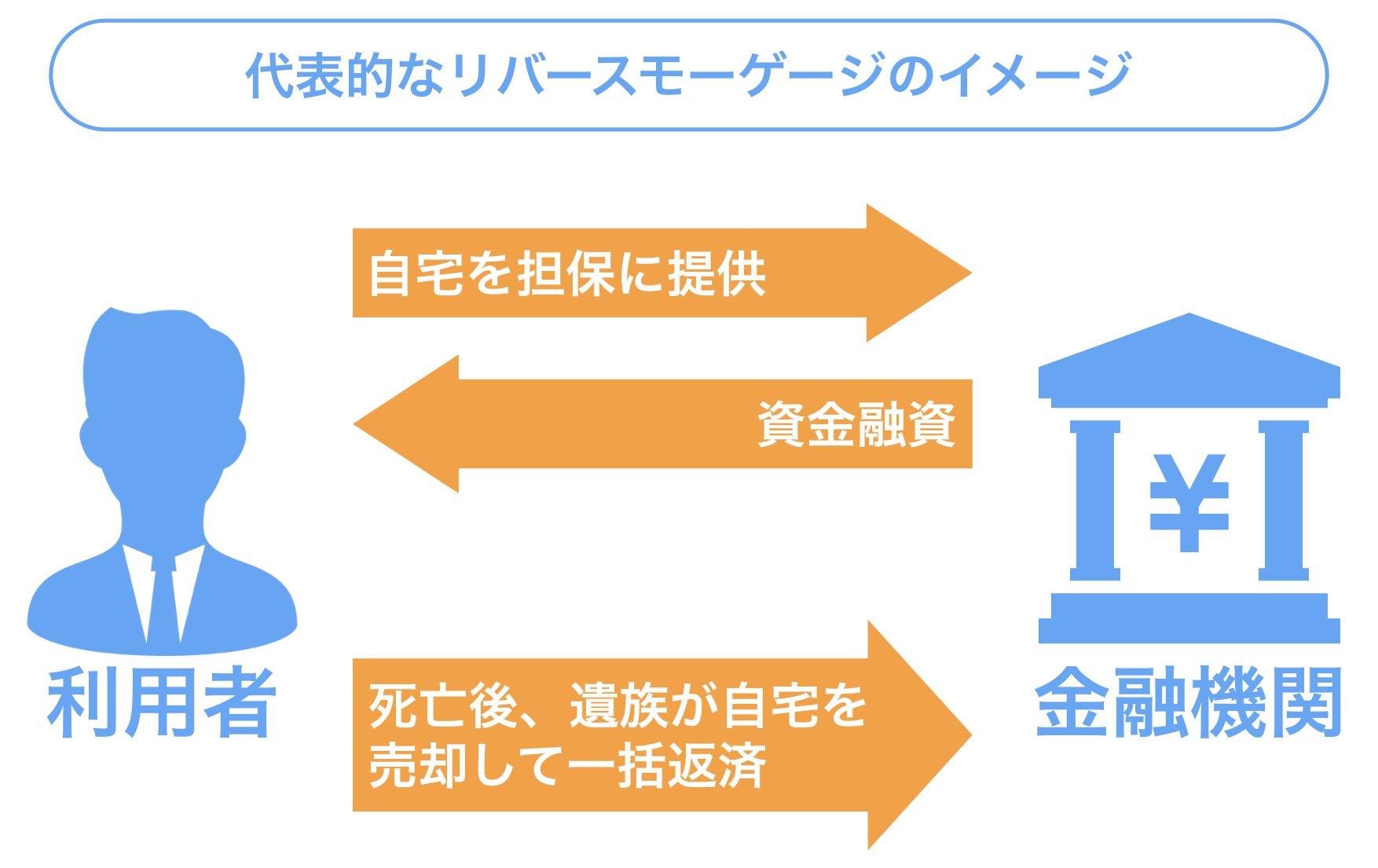

こうした老後の生活資金の不足を補うために金融機関が設けているのが「リバースモーゲージ」(Reverse mortgage)と呼ばれる金融商品です。

リバースモーゲージとは?その活用方法について

「リバースモーゲージ」とは、「自宅を担保として金融機関から融資を受け、借りたお金は死亡時または契約満期時に自宅を売却することで一括返済する仕組み」のことです。

一般の住宅ローンでは、金融機関から貸し付けられたお金で住宅を購入し、毎月一定額を返済しますが、リバースモーゲージは、すでに所有している自宅(土地・建物)を元に、毎月一定額の融資を受けるため、「リバース(逆の)モーゲージ(担保)」という名前がつきました。

「リバースモーゲージ」の魅力は、自宅に住み続けながら使途自由の資金を受け取ることができ、しかも死亡時(または契約満了時)までは資金返済の必要がないという点にあります。

自宅は所有しているだけでは現金を生みませんが、この仕組みを使えば、自宅を所有しながら現金化することができます。

融資には3つのタイプがあります。

毎月あるいは毎年一定額が融資される「年金タイプ」と、融資可能額の範囲内で、まとまった金額を一括して受け取る「一括融資タイプ」、さらに決められた金額の枠内で好きな時に必要なだけ融資を受けることができる「随時融資タイプ」の3つです。

毎月の生活費はもちろん、住宅ローンの返済、住宅リフォーム、介護施設への入居資金の確保などさまざまな用途に使え、自宅を子供に遺す必要がない夫婦にとって利用しやすく有効な金融商品といえます。

融資額の上限は担保不動産の評価によって決まります。

貸し出しをする金融機関は、担保を評価し、その50%程度を上限として融資限度額を決定します。毎年見直しを行い、必要に応じて限度額を修正します。

融資には変動金利が適用され、利息については毎月返済することになります。元金は契約者が死亡した時点で精算となるのが一般的で、配偶者がいる場合は引き継ぎが可能とされているので配偶者は自宅に住み続けることができます。

リバースモーゲージのメリットとデメリット(留意点)

自分が保有している不動産を担保にして、自宅に住みながら、老後の生活資金を受け取ることができるリバースモーゲージは自宅以外に資産を持たない高齢者にとって有効な資金調達方法になります。

しかし、担保価値の変動や金利の上昇など、いくつか留意しておくべきポイントもあります。

リバースモゲージは、あくまでも所有している土地・建物に対する担保評価の範囲内で、一定の返済利息も含めて資金融資を受ける(借金をする)ものです。そのため、3つのリスクがあるといわれています。

1つ目は、土地価格の下落です。担保価値は一定期間ごとに見直されるので、担保価値が下がれば、融資金額が途中で減る、あるいは、融資がストップすることがあります。

2つ目は、金利の上昇です。この場合は、返済する金額が増えてしまいます。

3つ目は、長生きすることです。当初取り決めた契約年限や融資額を超えて長生きした場合には、すでに担保評価額に当たる資金を受け取ってしまったことになるので、その時点で融資がストップしたり、契約内容によっては一括返済が求められる可能性もあります。

| メリット | デメリット(留意点) |

|---|---|

|

|

※表にあるように、融資額が担保価値を超えしまった場合は、融資は打ち切りとなります。契約によっては、その時点で超過額の返済が求められることがあります。

契約者本人が契約期間中に死亡した場合は、同居する妻が連帯債務者となり、契約を引き継ぎ、その家に住み続けることができます。契約内容をよく確認してください。妻への引継ぎが認められず、契約者本人の死亡時点で、担保不動産の売却による一括返済が求められることもあります。

リバースモーゲージには、老後資金の補填として確かに有効です。

ただし、自宅を売却して、その資金で駅近くのマンションを購入する、あるいは借りる、という選択肢もあります。不動産価値の高いときに売却すれば、それだけ有利な売買となります。

この点、リバースモーゲージでは、自宅の価値が下がったときに、それが融資額に反映してしまう、という問題点もあります。

リバースモーゲージを検討される方は、売却という選択肢もあることを念頭に、慎重に選択してください。