火災保険の基礎知識

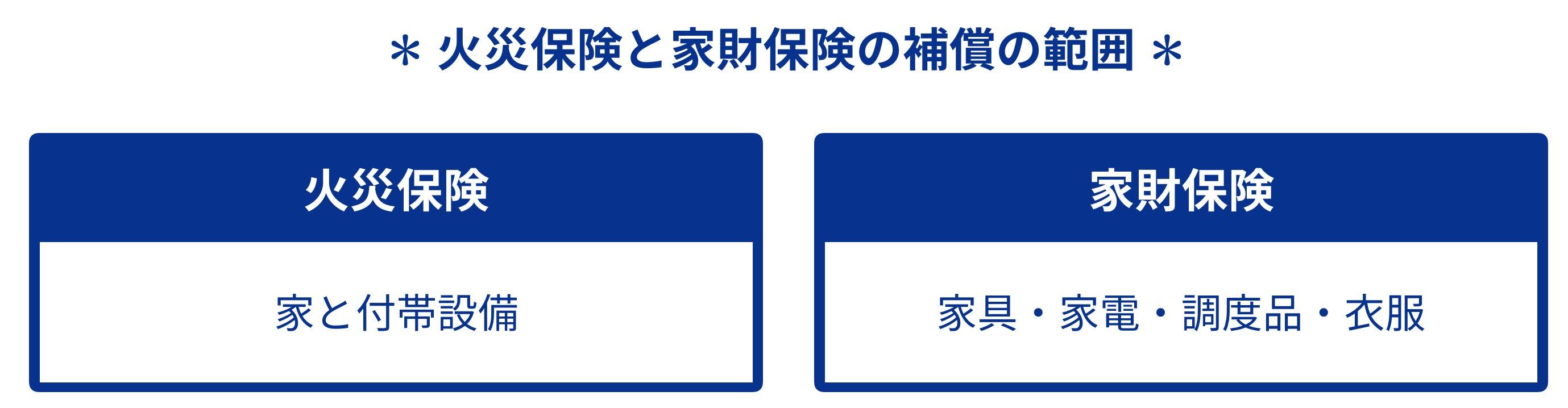

火災保険は一戸建ての住宅やマンション、ビルなどの建物と、その建物の中にある家具や什器などのいわゆる動産を補償する保険です。これらの建物や動産などの補償の対象となるモノを「保険の対象」と呼んでいます。

火災保険は、この「保険の対象」ごとに加入する仕組みになっており、建物に保険をかけただけでは火事で家が燃えてしまった場合に保険金を受け取れるのは建物が受けた被害の分だけになります。

例えば、火災が発生してしまい家が火事で焼失したとしましょう。

その場合、家全体の補償は火災保険でカバーでき、補償範囲はキッチンや浴室などの付帯設備までに及びます。しかし、家具や家電、調度品、衣服などは火災保険の補償の対象外となります。

なお、火災保険が補償するのは「火災」だけではありません。

雷が落ちて電気が使用できなくなった場合などの「落雷」や台風で瓦が飛んでしまった場合などの「風災」、洪水で床上浸水した場合などの「水害」など、自然災害による損害が補償されます。さらに、排水管が詰まり床が水浸しになった場合などの「水濡れ」や、窓を割られて空き巣に入られた時などの「盗難」など、日常生活の中での事故も火災保険の補償範囲としています。

ただし、地震や噴火、津波を直接の原因とする損害については補償されませんのでご注意ください。

火災保険と併せて必要な家財保険

家は火災保険で補償されますが、家具や家電、調度品、衣服などのモノを補償してもらいたい場合には、家財保険に加入する必要があります。家の中の家電が火災で焼失したり落雷で壊れてしまった場合、家財保険の補償対象になりますし、高額な食器や衣服も家財保険に加入していれば補償されます。

こんな事例があります。

ある一戸建住宅でボヤが起きました。当然、消火活動のために消防車が現場に急行し水を撒き、事なきを得ました。その後、火災保険ですべてのものを補償してもらおうと思っていましたが、家具やちょっとした調度品は火災保険で補償されませんでした。......

この方、実は火災保険には加入していたのですが、家財保険には加入しておらず、そのため、家具や家電、調度品はすべて実費で買い直すことになってしまいました。最近では、大型テレビや冷蔵庫、ドラム式の洗濯機、あるいはパソコンなど、高額な家電を所有している方も少なくありません。万一に備えて家財保険に加入しておくことをお勧めします。

地震保険は必要か?

地震保険とはどのようなものでしょうか。

地震保険は「地震保険に関する法律」に基づく保険で、居住用建物や家財を対象とし、地震・噴火、津波を直接の原因とする損害を補償します。地震保険は必ず火災保険と併せて加入することになっており、単独では加入できません。また、保険期間は最長5年、保険金額は上限で5,000万円、地震保険にセットされる家財保険は上限1,000万円までとなっており、火災保険の保険金額の3割から5割の範囲で設定されます。

東日本大震災や熊本地震以降、地震保険の必要性が見直されています。地震のリスクも日々叫ばれており、万一に備えて加入しておくべきでしょう。できれば、地震保険に連動する家財保険にも加入されることをお勧めします。

年々自然災害のリスクが高まり、保険料も値上げに

2017年1月に地震保険の値上げが実施されます。将来的な災害リスクが高まっているためです。地震以外の集中豪雨や巨大台風、竜巻、大規模土砂災害など被害が年々増加しており、保険金の支払いは相当な金額に及んでいます。万一のための支払余力を蓄えておく必要があることから、保険料の値上げが行われることになりました。

今回の地震保険の値上げでは、都道府県別で保険料の改定が行われ、保険金支払の際の損害区分の細分化が行われます。都道府県によっては保険料が上がる所と下がる所があります。福島や茨城、埼玉などは特に引き上げ幅が大きくなり、逆に、愛知や三重などでは引き下げになります。詳しくは以下のサイトを参考にしてください。

参考:地震保険基準料率の届出について - 損害保険料率算出機構

住まいの保険はどう加入すればいい?

住まいの保険には火災保険、地震保険、そしてそれぞれの家財保険を加入しておくことが最善の補償になります。火災や地震の保険には加入しても家財までは加入されていない方が多く、自分では保険で補てんされるから大丈夫と思っても、先ほどの事例のように補償されない場合があるので注意が必要です。

さらに、こうした火災保険に併せて特約の保険商品もあります。

例えば、物損害の特約としては、火災の場合の類焼損害や見舞費用の特約、費用の特約としては敷地内の建物修復費用や弁護士費用の特約、また、賠償に関しては個人賠償特約などです。

この中でも、個人賠償特約は他人のものに損害を与えたり、偶然な事故で他人を死傷させた場合に補償される保険です。自転車で通行人に怪我を負わせたなどという場合にも有効です。

なお、詳しい保険商品の補償の範囲や支払事由には、各保険会社の規定、約款に基づきます。加入する前にしっかり確認することが大切です。