「持ち家の活用方法まとめ!広すぎる老後の自宅の使い方とは」でモデルケースとして紹介した山田さんは、自宅を賃貸併用住宅に建て替えるという選択をしました。

山田さんのように、土地と持ち家はあるけど、子供が独立して夫婦二人になったら広すぎる。もう少し収入を増やして老後に備えたい。こうした考えを持っている方には、「賃貸併用住宅」という選択肢があります。

「賃貸併用住宅に建て替え」山田さんご夫婦

| ご主人 | 57才。60才で定年退職予定。 |

| 奥様 | 54才。パートタイム勤務。 |

| 長男 | 27才。結婚の予定はなく、しばらくは一人暮らしを楽しみたい様子。 |

| 自宅 | 東京都23区外(八王子市)。 |

| 貯金 | 3,500万円。退職金として1,500万円程度見込み。 |

| 状況 | 山田さんのご主人は定年に近いものの、その後、仕事をするかどうかは未定です。仕事をするとしても趣味と両立しながら、無理のない範囲で働きたいと考えています。独立開業して店舗やオフィスを構える予定はありません。定年退職から年金受給開始まで5年間あるため、安定収入が欲しいとも考えています。 |

ではなぜ、山田さんは「賃貸併用住宅」という手段をとったのでしょうか。選んだ理由とそのメリット、そして今の運用方法などについて紹介します。

土地を有効活用できる「賃貸併用住宅」

平均寿命が伸びたことから、退職後のセカンドライフは25年から30年というのが当たり前の時代になっています。この長いセカンドライフを楽しむために重要なポイントは、ライフスタイルにフィットした「住環境」と「生活資金」です。

利便性の良いマンションに住み替えるという方法もありますが、知らない土地に移り住むのは不安な方、土地・持ち家を活用したいという方もいるかと思います。

そんな方は、「賃貸併用住宅」を選択肢のひとつにしてみてはいかがでしょうか。

「賃貸併用住宅」とは、自宅の一部を賃貸住宅として活用すること。たとえば老朽化した家を建て替え、夫婦二人の生活にフィットした住空間と賃貸住宅の2つに作り変えるとします。

こうすることで、ちょうどいいサイズの住居に生まれ変わり、さらに家賃収入を手に入れることができるため、所有している土地をムダなく運用することができるのです。

先に紹介した山田さんも、快適なセカンドライフのために運用を始めました。所有していた自宅は八王子市にあり、賃貸需要の見込めるエリアだったことがポイントのひとつです。

27歳の一人息子は結婚の予定がなかったため二世帯住宅という選択肢はなく、また定年から年金受給までの間の収入を考え、賃貸併用住宅を選択しました。

土地があると「融資」が受けやすい

賃貸住宅を土地建物込みで購入する場合、融資における審査のハードルは高くなってしまいます。しかし、山田さんのように既に土地を持っていて、持ち家を賃貸併用住宅に建て替える場合は、所有する土地を担保にして建築費用を借り入れられるため、審査のハードルが低くなるのです。

所有する土地に賃貸住宅等を建てる資金の融資は「アパートローン」と呼ばれ、特に地銀や信用金庫などが健全な融資先として力を入れています。ただし、家賃収入が返済額を下回れば返済に支障をきたすので、しっかり収益が見込める適切な収支計画が立てられていることが審査のポイントになります。

賃貸併用住宅で自宅部分が50%以上ある場合は、金利の低い住宅ローンを組むことができます。仮に自宅部分が50%未満でも、自宅部分と賃貸部分を分けて区分登記すれば自宅部分については住宅ローンを利用することが可能です。

山田さんは収益性に重点を置いて賃貸部分を70%、自宅部分を30%にしたので、建築費の70%はアパートローンで30%が住宅ローンという借り入れ比率になりました。

「家賃収入」で老後の生活に備える

単純に減築をしてコンパクトな住宅にリフォームする場合も、それなりの費用は必要です。退職金や預貯金を建て替え費用にしたり、限られた年金収入でローンを組んだりするのは、セカンドライフの破錠につながるリスクが伴います。

それに対して、賃貸併用住宅は、建て替える際にアパートローンを組んでも家賃収入で返済することができるうえに、家賃から返済額と管理費などの経費を差し引いた金額が収入になります。

また、ローンを組む際に、頭金を多くして借入額を少なくすれば返済期間を短くできます。ローン完済後は、経費のみを差し引いた家賃が手取り収入になるので、その分だけ老後の生活資金が増えることにもつながります。

山田さんは定年までの約3年間は給与収入があり、奥様にもパート収入があります。退職金を別にして3,500万円の貯蓄があるので、諸費用を含めて2,000万円の自己資金を用意して月々の返済額が家賃収入を大きく下回る資金計画を立てました。

山田さんのように、定年を迎える前に準備を始めておけば、いざ定年してからの収入を確保できるかもしれません。

賃貸併用住宅は、相続税対策にもなる

賃貸併用住宅は家賃収入を得るだけではなく、相続税対策にもつながります。

2015年1月に相続税の控除額が大幅に減額され、富裕層でなくても相続税の納税義務が発生する可能性が出てきました。そこで現在では、ある程度の土地を所有する場合、相続税対策が必要になっています。

相続税の課税評価の基準になるのは、固定資産税や都市計画税の評価額です。賃貸併用住宅は貸家建付地として評価され、一定の条件下で200㎡までは土地の評価額が大幅に減額されるため、相続税の負担軽減につながるのです。

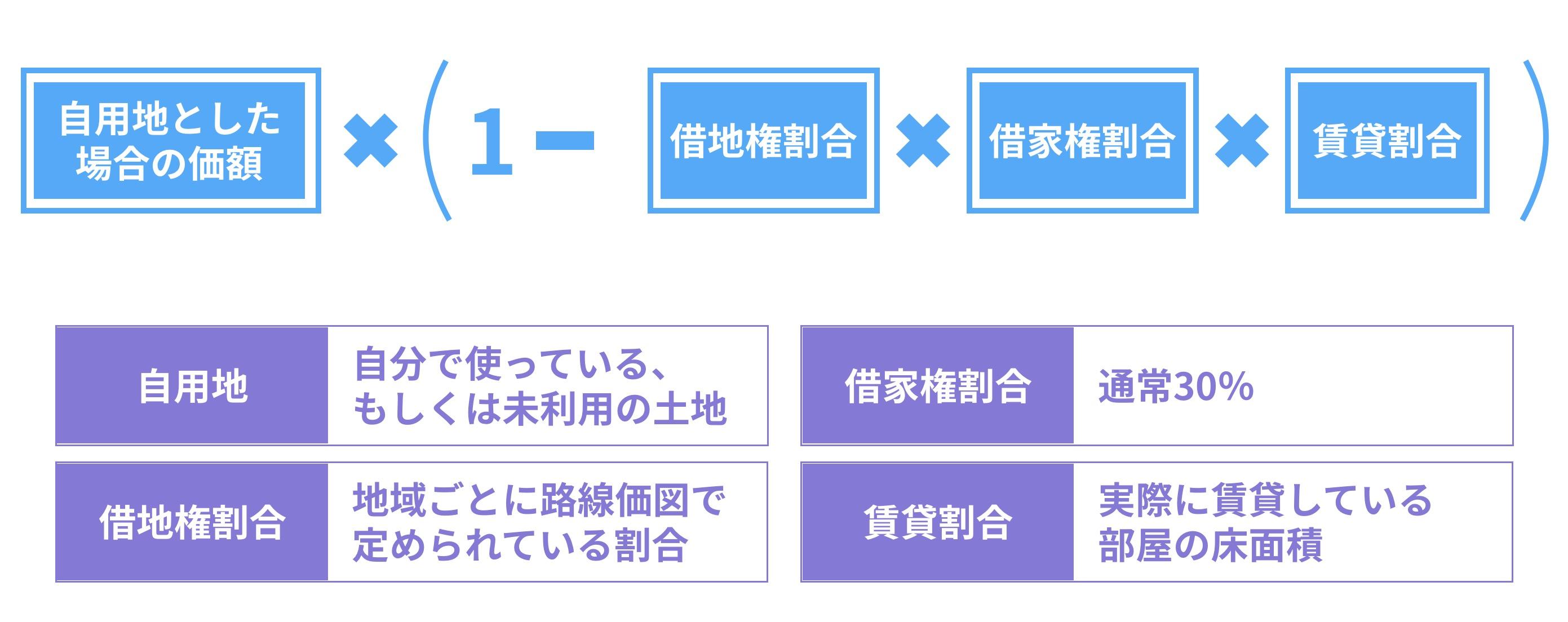

貸家建付地評価の計算式

<自用地(200㎡未満)とした場合の土地評価額が1億円で借地権割合が70%、賃貸割合80%の場合>

1億円 ×(1 − 0.7 × 0.3 × 0.8) = 8,320万円

1,680万円の評価減

建物の固定資産税評価額は概ね60%と言われており、更に貸家の評価減があります。

<建築費7,000万円の建物で賃貸割合80%の場合>

7,000万円 × 0.6 = 4,200万円

4,200万円 ×(1 − 0.3 × 0.8) = 3,192万円

3,808万円の評価減

更地では上記のような減額措置の対象になりませんし、古家付きの土地は売却しにくく空き家のまま放置されてしまう可能性があります。そうなると相続人の負担が大きくなってしまうため、なるべく早い段階で対策を講じておく必要があるのです。

賃貸併用住宅ならではのメリット

賃貸併用住宅では、オーナーが同じ建物に住むため管理の目が行き届きやすく、入居者とのコミュニケーションも密になります。これは防犯面で入居者にとっても安心材料になるだけではなく、入居者間のトラブル抑止や空室リスクの回避にもつながります。

入居者は、設備の不備や騒音などについてオーナーに直接相談することができ、大家も状況を把握しやすいというメリットがあります。さらに入居者と良好なコミュニケーションが取れれば、人間関係の悪化を理由にした退去者も少なくなるでしょう。

このように、賃貸併用住宅はアパート経営の観点からみても、家賃収入が減少するリスクが低く、長期的な運用にも適しているといえます。山田さんのように、アパート経営というよりは自宅活用の一環で賃貸併用住宅を選ぶといった場合には、収入と管理業務のバランスを見ながら、サブリース会社や業務の一部を管理会社に委託することも検討するといいでしょう。

まとめ

山田さんのように、住み慣れた地域を離れずに土地や持ち家を有効活用したい、収入を得たいと考えるなら、「賃貸併用住宅」は選択肢のひとつとして有用です。ただし、賃貸需要のリサーチや適正な収支計画と、管理運営のノウハウが必要となります。

そのため、もし賃貸併用住宅を検討するなら、豊富な経験と実績のあるプロの力が必要となるでしょう。検討する際には、まず信頼できるパートナー会社を見つけることが大切です。

特集:夫婦二人で考える老後の持ち家活用法

総合まとめ:持ち家の活用方法まとめ!広すぎる老後の自宅の使い方とは

ケース1:「賃貸併用住宅に建て替え」山田さんご夫婦の場合【当ページ】

ケース2:「二世帯住宅に改修」松本さんご夫婦の場合

ケース3:「高齢者施設に入居」桑野さんご夫婦の場合