最近、ニュースや雑誌などでも名前を聞くことが多い個人型確定拠出年金(通称iDeCo)。しかし、詳しい内容やメリット・デメリットはよくわからないという人も多いのではないでしょうか。

そこで、今回はiDeCoの仕組みや税金の優遇策などについて解説するとともに、iDeCoを上手に活用するヒントを紹介します。

iDeCoとはどのような制度か

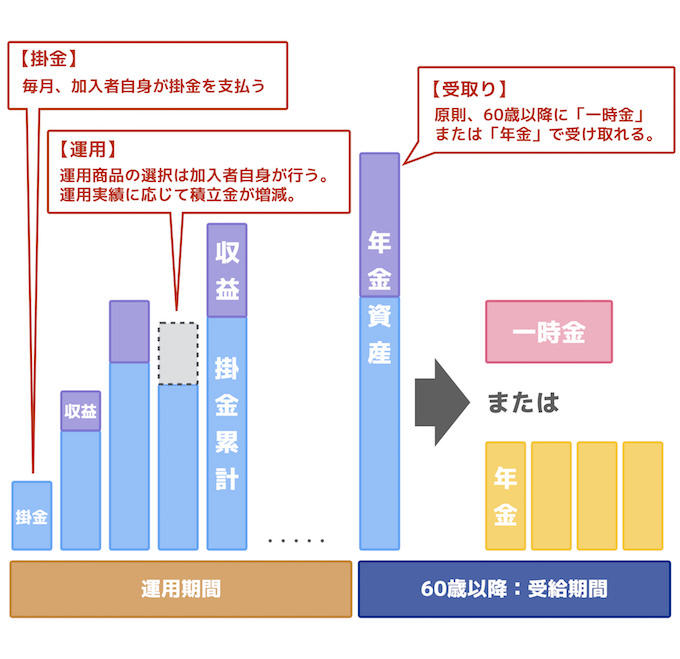

iDeCoとは、国民年金や厚生年金などの公的年金にプラスして、給付を受けることができる私的年金の一種です。自分で決めた掛金を毎月支払い、運用した元金と運用益を、老後に一時金や年金として受け取ることができます。どんな金融商品で運用するかは自分自身で決めることができます。

注目を集める理由は、資産の運用益に税金がかからないというだけでなく、現在支払っている所得税や住民税が安くなるケースが多いためです。

平成29年1月からは、専業主婦、公務員、企業年金を実施している企業に勤めている方なども加入対象となり、公的年金制度に加入している60歳未満の人であれば、基本的に誰でも加入できるようになりました。

どのようなメリットがあるのか

●積立時の節税

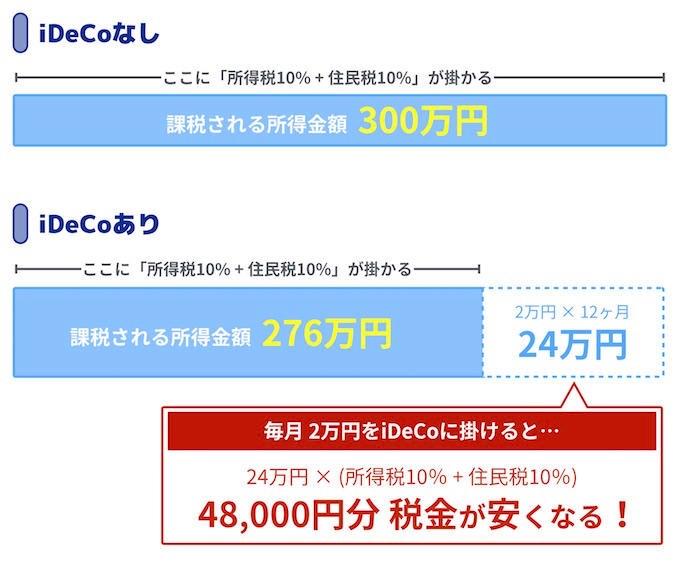

まず、iDeCoでは、毎月の掛金を所得から控除することができます。所得が少なくなると、その分、所得税や住民税が安くなります。たとえば、所得税10%と住民税10%を支払っている人が毎月2万円の掛金でiDeCoを始めた場合、1年間で48,000円も節税することができます。

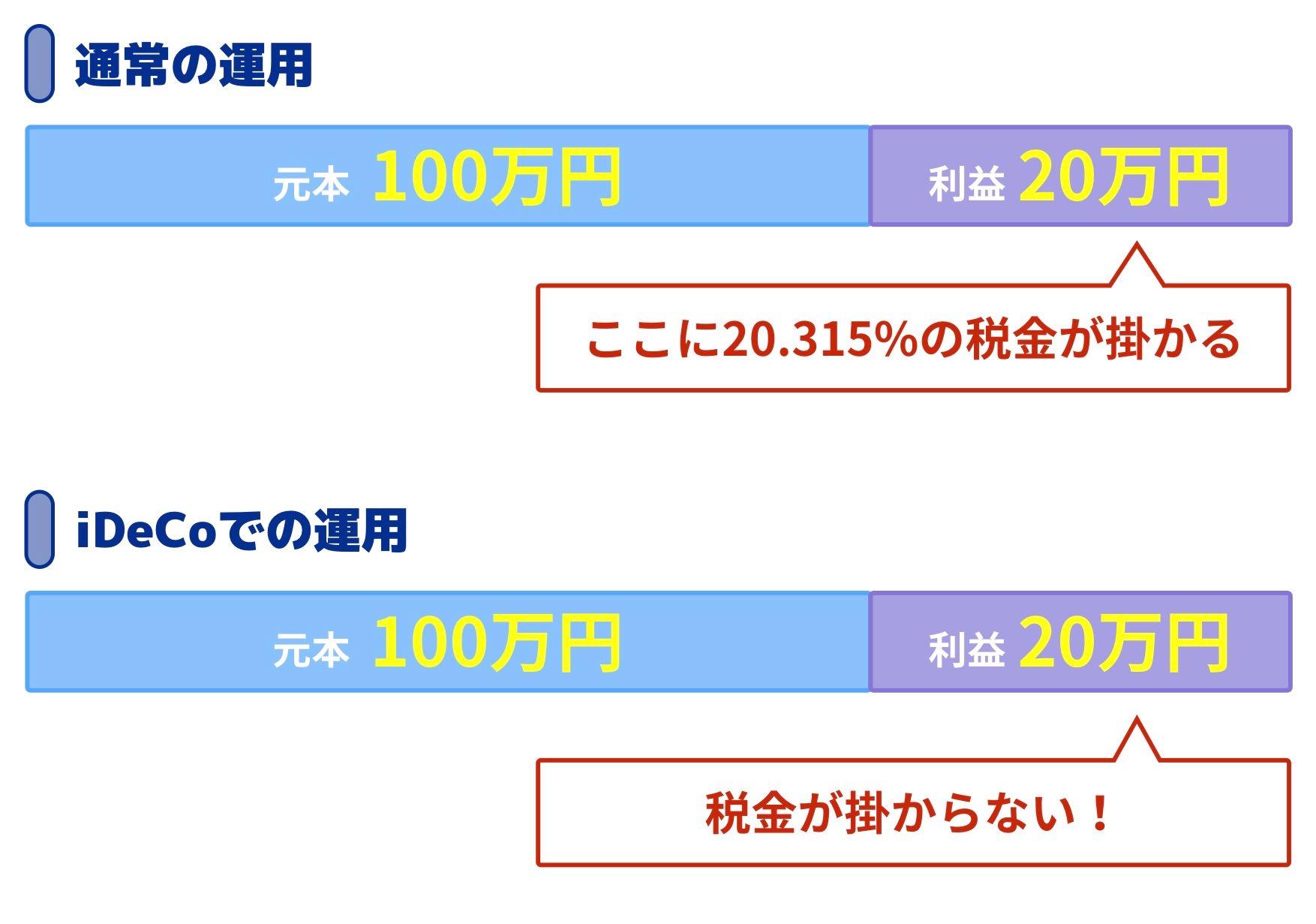

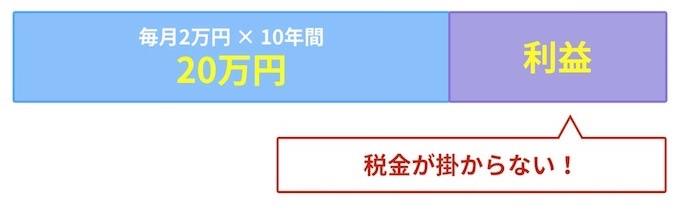

●運用時の非課税

金融商品の運用益には所得税や住民税など合計20.315%の課税がなされますが、iDeCoを利用して投資信託、預金商品、保険商品などの金融商品に投資をすれば運用益に課税されません。そのため、運用益がまるまる再投資にまわされることになります。

●受取時の税制優遇

iDeCoでは老後に給付を受ける際にも優遇措置を受けることができます。10年以上加入期間がある場合、60才から給付を受けることができます。このときに給付を「一時金」で受け取るか、「年金」で受け取るか選択することができます。

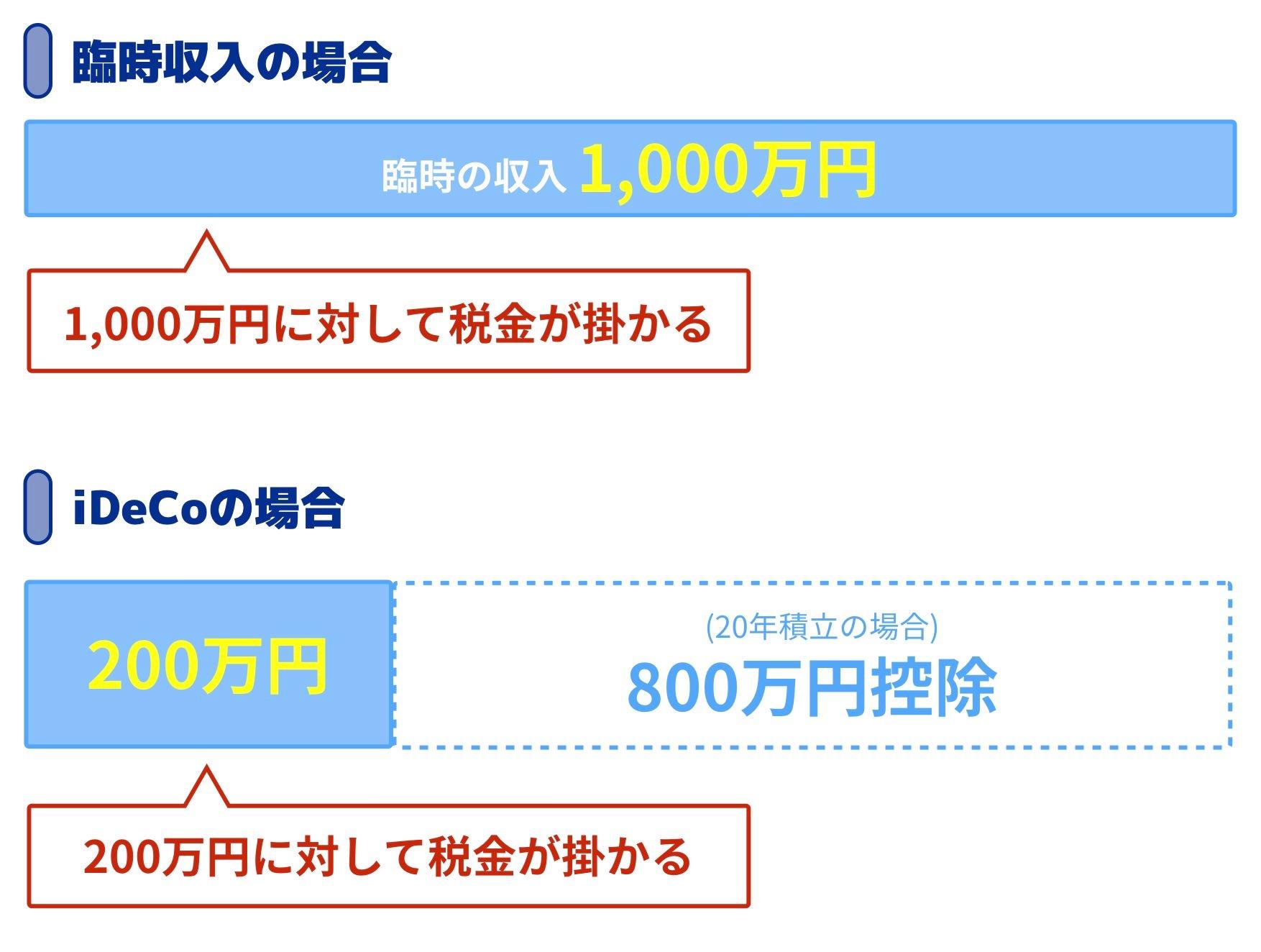

給付を「一時金」として受け取る場合は、「退職所得控除」を受けることができます。退職所得控除というのは、所得から控除することができる金額のことで、所得税と住民税の金額を下げてくれる効果があります。

退職所得控除の額は勤続年数(iDeCoの場合は掛金拠出年数)に応じて、下記の表のように決まっています。たとえば、掛金拠出年数が20年だった場合、800万円までの一時金なら非課税で受け取ることができることになります。

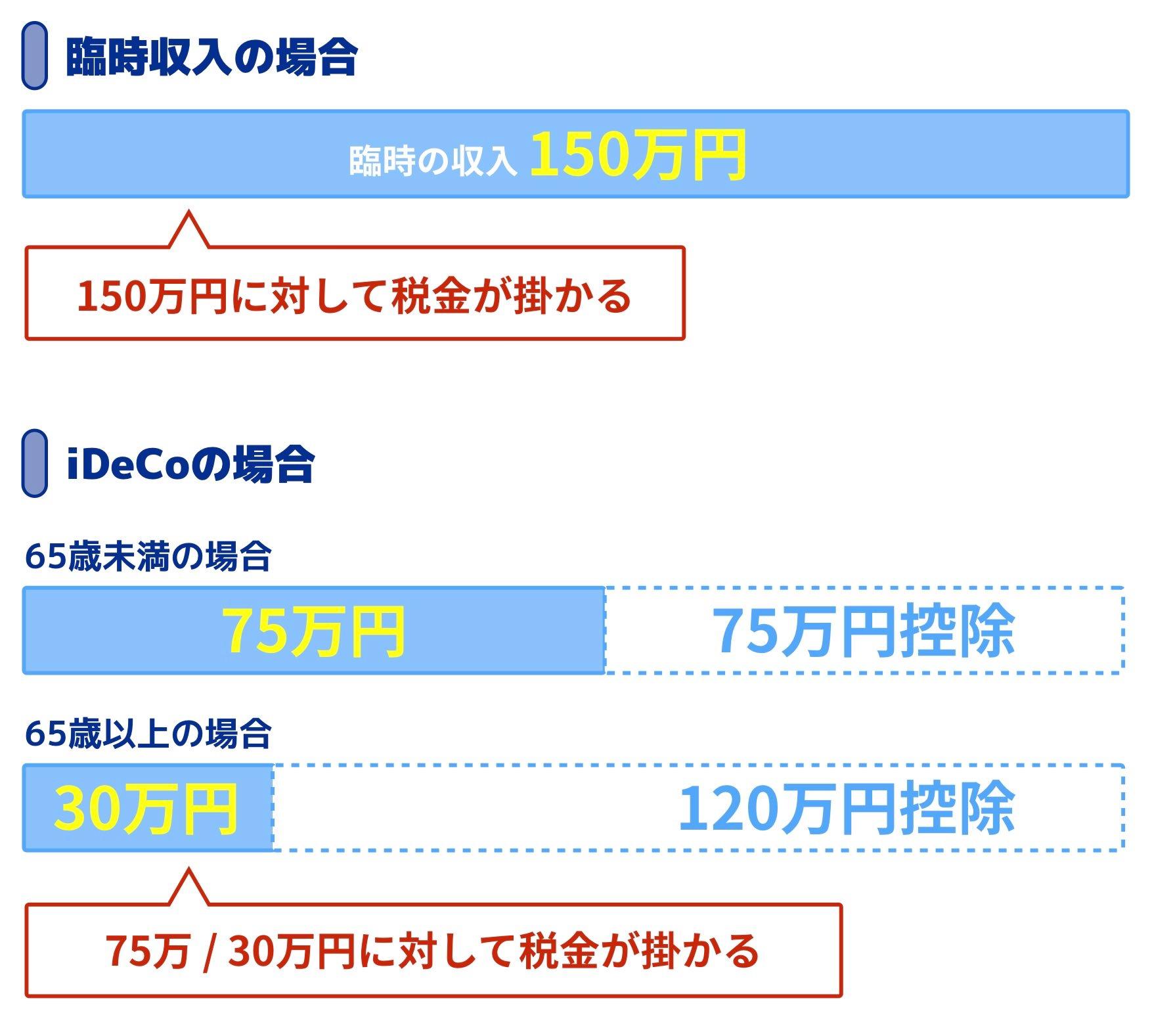

給付を「年金」として受け取る場合は、「公的年金等控除」を受けることができます。公的年金等控除額も所得控除の一種で、所得税と住民税の金額を下げてくれる効果があります。

たとえば、65才以上の方の場合、毎月10万円までの年金給付なら非課税で受け取ることができることになります。

気をつけるべき点は?

iDeCoでの運用方法は自分で投資先を指定することができるため、結果も自己責任ということになります。運用結果によっては元本割れとなるリスクもあります。リスクを最小限にするためには、預金など元本が保証された商品だけを選択することです。

一時金として受け取るか、年金として受け取るかによって節税額には差があるため、まずは、状況に応じてシミュレーションをしてみましょう。また、もともと所得税が課税されていない専業主婦などの場合、iDeCoへの掛金を控除しても節税にならない可能性もあります。自身にとってどれほどの節約になるかを知ることが大切です。

また、iDeCoは基本的に受給開始まで解約できない制度となっているので注意が必要です。

●専業主婦(Aさん50才)の場合

Aさんは専業主婦で自身の収入はありません。貯金はあるので、60才で一時金を受け取ることを目標にiDeCoへの積み立てを始めました。

毎月2万円を積み立てますが、もともと収入がないので所得税などの節税にはなりません。ただ、今後10年間の運用期間中、利益が出ても課税されないことはメリットといえます。

また、10年後、資産が400万円(10年間の退職所得控除額)を超えていなければ、一時金の受け取り時にも課税されません。

●パート主婦(Bさん50才)の場合

Bさんはパートで年収160万円を稼いでいます。Bさんも60才で一時金を受け取ることを目標に毎月2万円をiDeCoで運用することにしました。

Bさんの年収だと所得税が5%、住民税が10%かかっていたので、iDeCoで毎月2万円、年間24万円の積み立てをすることで、24万円×(所得税5%+住民税10%)=36,000円の節税となります。

10年間の運用期間中や一時金(400万円まで)の受け取り時に課税されない点はAさんと同じです。

●節税できるかわからない場合は?

実際にiDeCoが節税になるかどうかわからない場合は、税金の専門家に相談するほか、iDeCoの「運営管理機関」となっている銀行、証券会社などに相談することも考えられます。

「運営管理機関」というのはiDeCoの運用を管理してくれる金融機関のことです。iDeCoを始める際にはどこかの「運営管理機関」に申し込むことになるので、直接、「運営管理機関」の窓口やコールセンターに相談するのもおすすめです。

上手な活用方法について

たくさんの金融商品が選択できる場合、あれもこれも選択して、運用管理手数料が割高な「地雷商品」を引いてしまう可能性もあります。そのため、自分の資産運用方針を明確にすることと、「NISAとiDeCoにうまく資金配分する」など分散させるのが賢明だといえるでしょう。

自分の資産運用方針がよくわからない方は元本保証の定期預金だけで運用するという方針でiDeCoを活用することもできます。これは、運用益を追求しなくても十分な節税効果が見込めるiDeCoならではの戦略といえるでしょう。

まとめ

iDeCoを預金だけで運用すれば、所得税と住民税を20%支払っている人の場合、ほぼリスクなく20%の利回りを得られることになります。そのため、NISAその他の制度と比較してもかなり優遇されています。運用益を追求するのか、節税を目的とするのか、自分なりに戦略を立てて積極的に利用したい制度です。