スウェーデン、ノルウェー、フィンランドの北欧三国は他国と比較して社会保障制度が充実していると言われていますが、その分税率が高いことでも有名です。

そこで今回は北欧三国のそれぞれの税制と税の使途を見ながら、世界から見れば税負担が低い日本の現状と比較して、その特徴を紐解いてみましょう。

「高福祉・高負担」とは

「良いサービスを受けるためにはそれなりの負担をしなければならない」「国民全体で負担をし、お互いを支え合う」というのが高福祉・高負担の考え方です。

北欧の三国は特に福祉サービスや医療制度、セーフティーネットが充実しており、その代わり制度を維持するための財源となる消費税の税率が高いのが特徴です。

北欧三国の税制と使途

(※1) 財務省 消費税などに関する資料 食料品に対する付加価値税適用税率の国際比較(2004年4月現在)

(※2) (※3)財務省 国際比較に関する資料 OECD国民負担率(対国民所得比) (2004年4月現在)

(※4) NOSOSCO 21:2003 日本/厚生労働省「国民の福祉の同行」2003年

引用元:北欧の社会保障政策の特徴|福祉用具なら【矢崎化工kaigo-web】

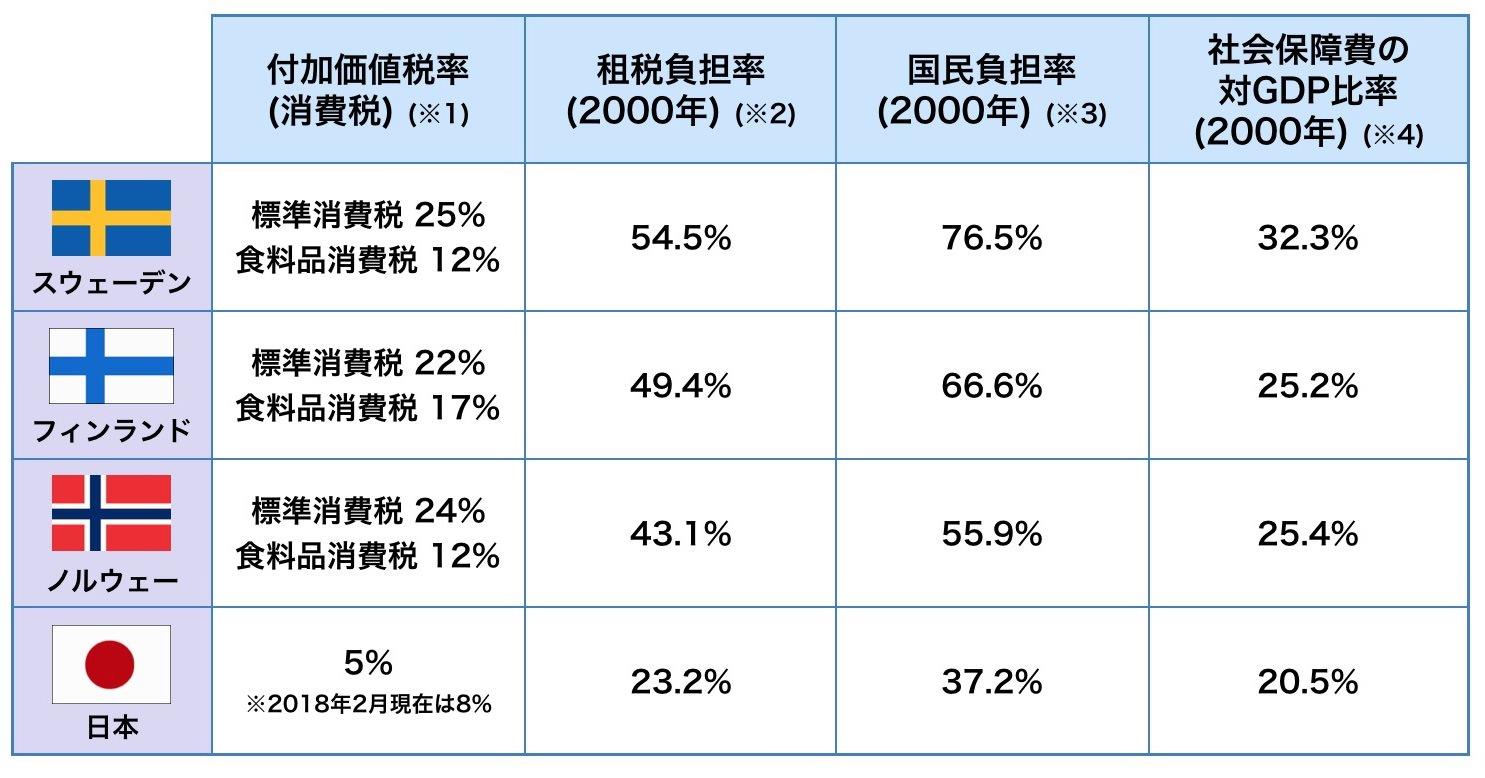

日本と北欧三国を比べると「国民負担率」に大きな差があることがわかります。

国民負担率とは、「租税負担率(租税額の国民所得に対する負担率)」と「社会保障負担率(社会保険料の国民に対する負担率)」を合計したもので、国民がどの程度の税負担をしているのか分かる指標です。

上の図を見てみると、フィンランド・ノルウェー・スウェーデンの三国の国民負担率が55%を超えており、日本の負担率の約1.5倍程度にもなります。

消費税で比べても大きな差があります。日本の消費税は現在、一律8%と定められています。一方スウェーデンとノルウェーの付加価値税の税率は25%、フィンランドは24%と、日本の3倍もの消費税を支払わなければいけません。

※「消費税」と「付加価値税」は、一般消費者にとって違いはなく、同じものだと考えてください。海外ではしばしば「付加価値税」と称しており、それは考え方の違いによるものです。

これほど高額な税金は、何に使われているのか、各国の税制や使いみちを紐解いてみます。

スウェーデン

スウェーデンでは子育て支援に力を入れており、児童手当と両親手当が支給されます。子供が16歳になるまで金銭的な援助を受けられ、子供1人あたり480日間の育児休暇も支援しています。

また、出産費用や20歳までにかかる医療費、大学までの学費も無料。「ベビーカーを利用している母親はバスを無料で利用できる」という特典もあります。疾病や障害をもつ子供には別途手当が支給されます。

スウェーデンの付加価値税率は先述のとおり25%ですが、軽減税率が導入されていて、食料品は12%、書籍や新聞、公共交通機関の利用は6%と定められています。生活必需品に関しては比較的安い税率で購入できます。

※軽減税率とは、標準税率より低く抑えられた税率のこと。 消費税(付加価値税)は所得に関係なく一律同額の税金を支払うため、低所得者は相対的な負担割合が高くなってしまいます。そこで、食品や生活必需品など一部の対象品目に対する税率を低くすることで、低所得者の税負担を緩和する効果があります。

ノルウェー

国連開発計画(UNDP)が発表している国民の豊かさ指数「人間開発指数(HDI)」で毎年トップにランクインされてきたノルウェー。付加価値税率は25%、食料品に関しては15%という高い税率で、世界一物価が高い国ランキングでも上位に選ばれています。

ノルウェーでは出産費用や学費は無料。医療費も年間自己負担額を超えた分に関しては無料となります。

高齢者に対して、医療や年金などの社会保障を充実させつつ、社会参画を推進しています。元気な高齢者は現役として働ける・地域社会で活躍できるよう、国として支援しています。

高齢者を資産とすることで国力の向上を促しつつ、高齢者自身の幸福度の向上にも寄与しています。

フィンランド

フィンランドの付加価値税率は24%ですが、軽減税率が導入されており、食料品や外食は14%、本・医薬品・宿泊サービス・公共交通機関の利用は10%となっています。国民負担率は世界第3位という高負担の国です。

学費は大学まで無償。住居手当や勉学手当も支給されます。「学校間・個人間の学力格差を極力なくし、全体を底上げする」という考え方が教育に反映されており、教育制度や設備が充実しています。生徒の学習到達度調査(PISA)では世界1位と評価されるほどの教育大国です。

関連記事

> 医療・介護のミライ!ここまで来た日本の高齢社会

> 世界に存在する変わった保険18選!日本にもある珍しい保険とは

> 消費税10%増税への負担軽減策一覧!注目はマイナンバーカードとプレミアム商品券

> 2019年に新設された「出国税」とは?課税対象や時期、例外的なケースを解説