なぜ中古住宅の流通は拡大しているのか?

皆さんご承知のように空き家問題や少子高齢化の問題は、年を追うごとに顕在化しています。

その中で中古住宅の流通は未だに浸透しにくい状況です。

確かに、昔に比べると中古住宅の購入者は増加しているのですが、飛躍的に伸びているわけではありません。そこには、色々な問題がからんでいます。

中古住宅の流通を阻んでいる主な要因を探ってみましょう。

国の政策上の問題

国としては、景気対策として経済波及効果が大きい住宅産業を後押しします。

1つの住宅建設で建材や住宅設備をはじめ、そこに携わる労働力など、各産業界に影響を及ぼすので国は手っ取り早い景気刺激策として住宅政策を推進するのです。

そのため、住宅ローン減税をはじめとする新築促進策が毎年のように実施されています。加えて、家やアパート、マンションが建っていれば土地や建物の固定資産税や相続税などの税制が優遇されるという税制上の対応もあります。

こうした背景から、"麻薬"のような新築優遇策を取り続けてきたため、中古住宅が流通しにくいという現状が生み出されています。

(資料)中古住宅流通促進・活用に関する研究会(2013年6月/参考資料)

不動産業界の物件囲い込み

中古住宅の売買には情報公開が非常に重要ですが、これがなかなか進みません。そこには不動産業界独特の仲介手数料の問題が存在しています。

各不動産会社はいわゆる両手仲介(買いと売りを同時に進める)を目指すために、情報を他社に出さず自社で売り手と買い手を見つけようとします。

そうすることで、売り手と買い手の双方から仲介手数料を得ることが可能になるからです。それが十分な情報公開を阻んでいます。

金融機関の担保評価が低い

いざ中古住宅の購入をとなれば、住宅ローンは欠かせません。しかしながら、中古住宅に対する金融機関の評価には厳しいものがあります。

そのため、新築では売買金額の100%の融資ができても、中古住宅では売買金額の7割、8割というように100%の融資は難しくなっています。ある意味では、金融機関は中古住宅には価値がないと判断していると言っても過言ではありません。

もっとも、金融機関においても、万一、ローン返済が不能になった際には物件を売却して融資金を回収することが必要になります。市場の評価が低ければ、それに追随せざるを得ない、という事情は考慮しなくてはなりません。

買い手側の不安を払拭できない

中古住宅を購入する場合、その住宅の質の良し悪しが判別できず質に対する不安が大きくなります。また、建物検査という習慣もなく、質を担保するものがないというのが現状です。

したがって、不安がぬぐえないのなら、質がある程度見える新築をという流れになるのは致し方のないところです。

最近では、建物検査をするインスペクションの活用で中古住宅の流通促進を、という政策もスタートしていますので、今後は市況も変化していくと見られます。

新築神話は崩れにくいのか?

冒頭にも記しましたが"新築神話"が崩れないのは、国の政策上の問題が大きく、景気の下支えのためにその促進が図られていることに大きな理由があります。

また、マンションデベロッパ-などは、新築の販売継続によって経営を成り立たせているわけですから、新築マンションの供給に向かわざるを得ません。ストックが増えているからといって、簡単には「新築の縮小・中古流通の拡大」は実現しないのです。

しかしながら、住宅ストックと世帯数の乖離が進み、空き家問題が大きくクローズアップされる今、ストック活用のための健全な中古住宅市場の育成は、社会的にも大きなテーマになっています。

実際、2015年7月には、国交省が中古住宅市場活性化・空き家活用促進・住み替え円滑化に向けた取り組みを発表、その中で次のような施策を挙げました。

- 中古住宅の建物評価手法の改善

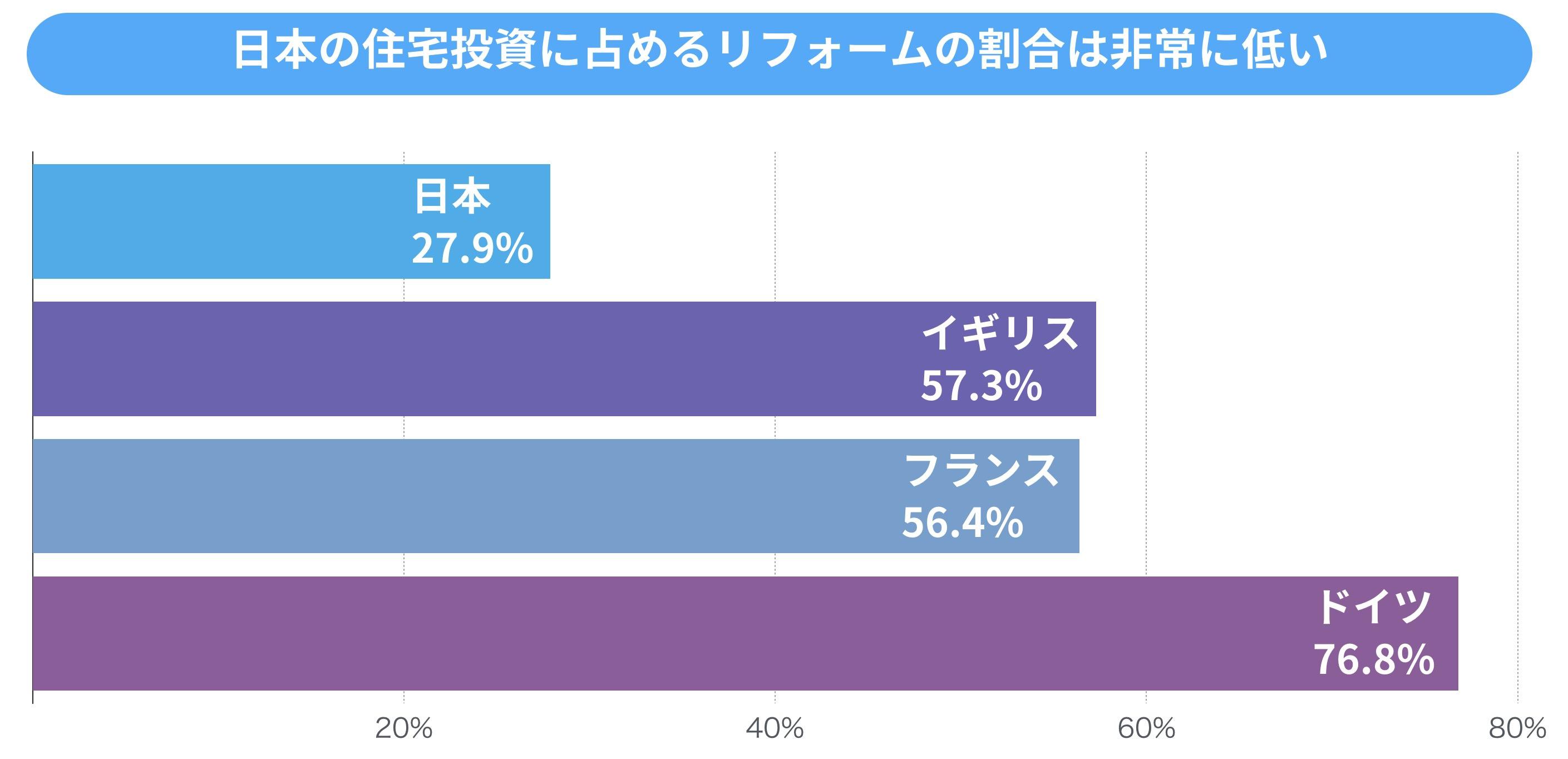

- 的確なリフォームの推進

- 望ましい中古住宅取引モデルへの転換

- 不動産総合データベースの整備

これらの施策には中古住宅の流通の阻害要因を排除していくという意向が見えています。

宅建業法の改正や不動産取引情報提携サイトの利用法のルール化など、法律や制度も変えながら中古住宅の流通を推進していくという国の方針が明らかになっており、いよいよ国の取り組みも本格化する見通しです。

より質の高い中古住宅を安心して購入できるような時代が間もなく来るのではないでしょうか。

<参考資料>

国土交通省:中古住宅市場活性化・空き家活用促進・住み替え円滑化に向けた取組