アパート経営には自然災害だけではなく、事故や事件など様々なリスクもあります。「とりあえず保険に入っているから大丈夫」と安心せず、何かあった時に困らないように、定期的に契約している保険の適用範囲や補償内容を点検しておきましょう。

リスクヘッジのために保険加入が必要な理由

アパート経営で最悪の事態になるのを回避するには、想定されるリスクを把握して対策を講じておかなければなりません。

例えば、自然災害で被災すれば、建て替えや修繕などに多額の費用が必要になるばかりか、原状回復するまでの間は家賃収入が得られなくなります。

他にも自殺や孤独死、殺人事件などが起きれば事故物件となり、他の入居者が退去して空室が続く事態になることもあります。そういった状況では、新たに入居者を募集する際に、家賃の減額を迫られることにもなりかねません。

自然災害や事件・事故における経営ダメージを少しでも軽減するためには、様々なリスクに対応した保険が必要不可欠なのです。

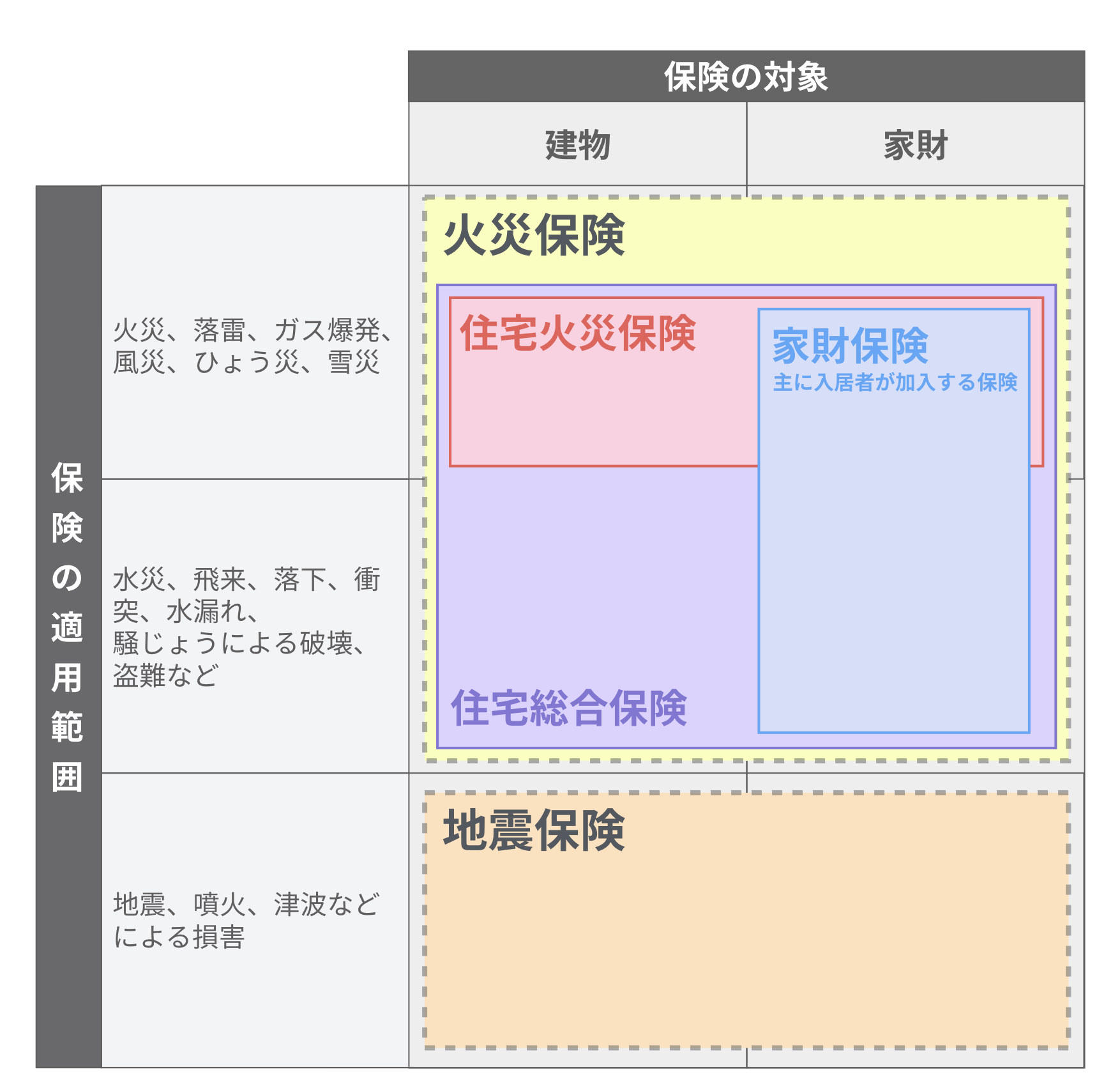

保険の適用範囲と対象

火災保険は火災による損害だけではなく、落雷や風災、雹(ひょう)災・雪災による損害も適用されるのが一般的です。ただし、保険会社やプランによって適用範囲や補償内容が異なるので、現在加入している保険をチェックしておく必要があります。

火災保険におけるベーシックな補償の適用範囲は、「火災」「落雷」「ガス爆発」による被害です。この3つの補償は、基本的にどの保険会社の火災保険に含まれており、保険会社やプランによって、残存物片付け費用や失火見舞金などの補償がセットされている場合があります。

この時、オプションを追加して適用範囲を広げれば安心ですが、その分だけ保険金が高額になり、収益を圧迫してしまいます。アパート経営に支障が出るようでは意味がありませんから、所有する賃貸物件の構造や規模、家賃などを考慮して保険を選ぶことが大切です。

火災保険の契約金額は建物の時価評価額が基本になり、その金額が保険金の最大支払額になります。

仮に評価額が3,000万円の賃貸物件に5,000万円の保険金額で契約したとしても、実際に支払われる保険金は最大で3,000万円までなのです。

建物が老朽化すれば価値が下がるので、少なくとも5年をめどに保険金額を見直しておけば、保険料を削減することが可能になります。

必要になるさまざまな保険の種類

アパート経営のリスクヘッジには、入居者の過失による損害をカバーするための保険も必要になります。

入居者が加入する「家財保険」は入居者の家財を補償するイメージが強いかもしれませんが、ここで重要なのは、アパートオーナーと第三者の損害に対する補償です。

一般的な家財保険では、災害で発生した入居者の家財を補償する他に、入居者の過失による出火や水漏れなどで第三者が被った損害も対象になります。

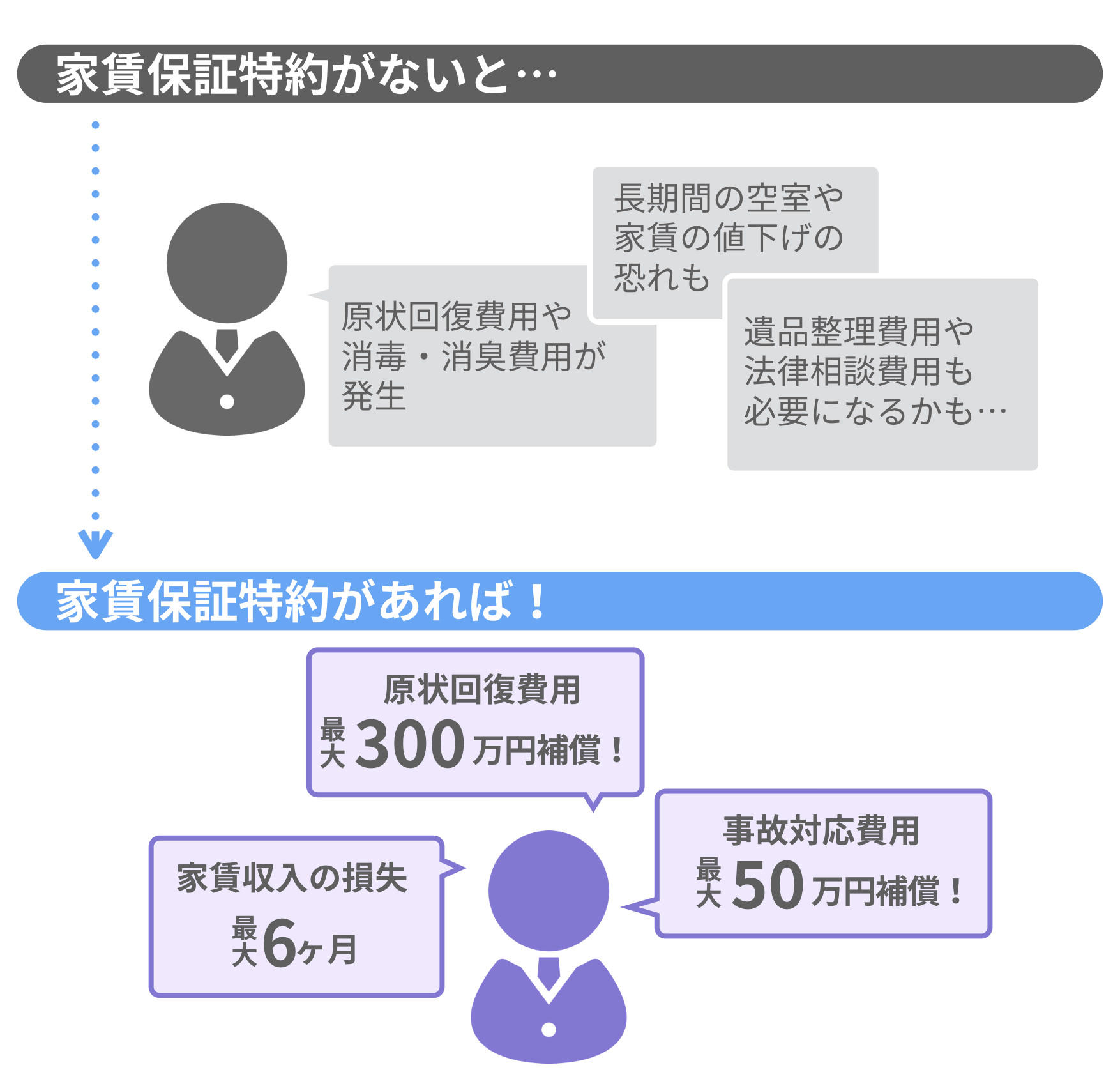

しかし事件事故、自殺や孤独死が発生し入居者が亡くなった場合には、遺品の撤去やハウスクリーニング、場合によってはリフォームが必要になります。それらの費用は連帯保証人や相続人に請求することになりますが、連絡が取れない場合、アパートオーナーが負担することになってしまいます。

そこで、非常事態における費用や、家賃の減額分を補償してくれる内容が含まれている保険、特約などを検討すべきでしょう。

特約を活用して賢くリスクヘッジ

火災保険で適用される基本的な補償に加えて、特約を付けることでより充実したリスクヘッジが可能になります。

日本各地では大きな地震が相次いでいることもあり、「地震保険特約」は不可欠かもしれません。これが付いていないと、地震が原因で起きた火災などの被害は補償されません。

その他に、意外と知られていないアパートオーナーに必要と思われる特約と、その補償内容についてご紹介します。

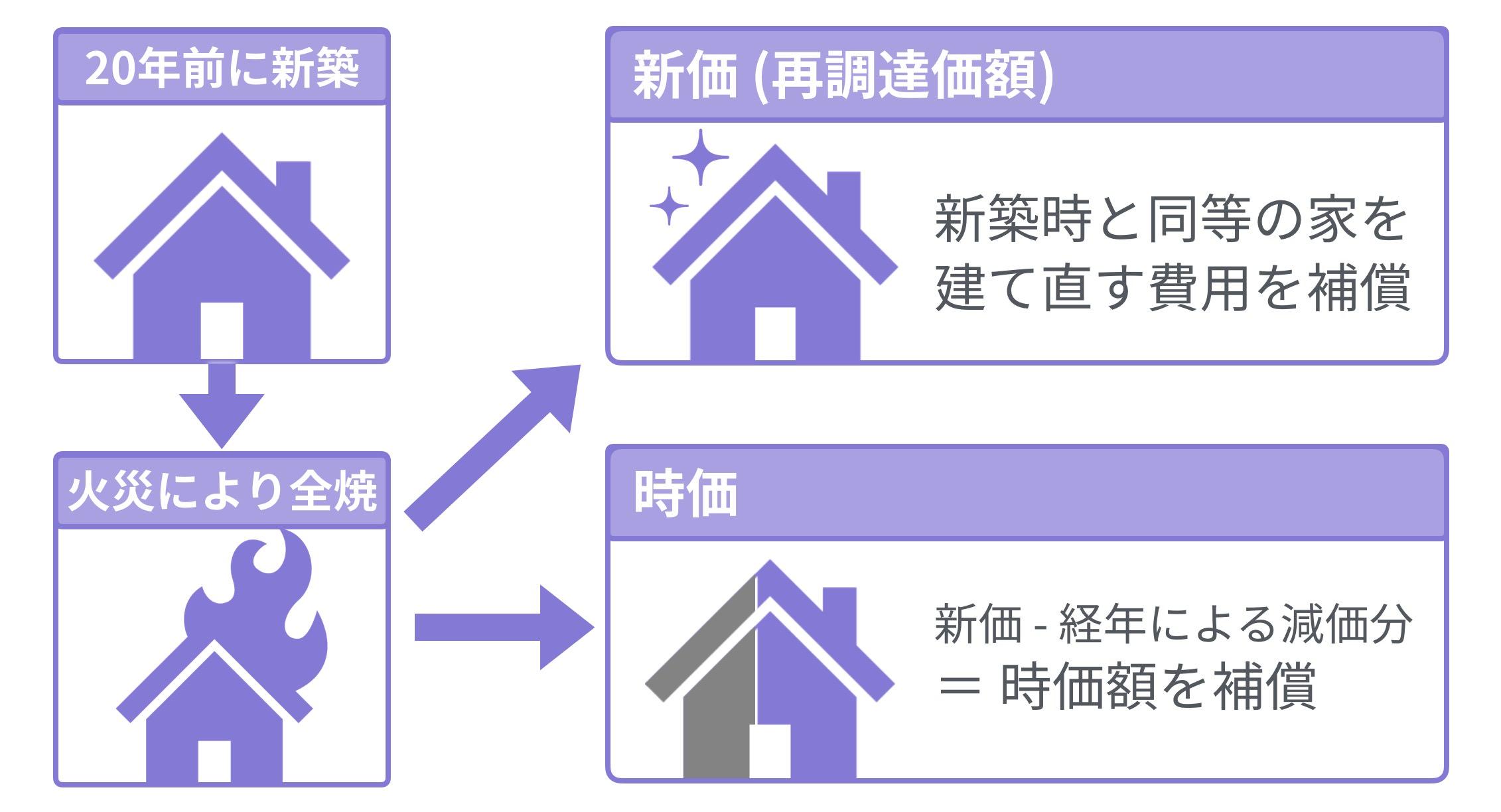

価額協定保険特約

この特約を付けることで、時価額ではなく、同等の物件を新たに建築する、または新築を購入するために必要な資金が補償されます。経年によって時価評価額が下がったとしても、その時点での新築価格を上限に損害をカバーできるという特約です。

家賃補償特約

災害による建物の被害については火災保険で一定の補償がありますが、建て替えや修繕期間の家賃は補償されません。しかしこの特約を付けていると、契約時に定められた期間の範囲で家賃の減収額が補償されます。

その他に、入居者が事件や事故で死亡した際に生じた家賃の減収にも適用されます。保険会社によっては、アパートオーナーが負担した修繕費用を補償する修繕費用保険がセットされているプランもあります。

まとめ

特約を賢く活用することは、アパート経営のリスクヘッジに役立ちます。現在契約している保険をチェックして、補償の適用範囲や額などが所有する物件にマッチしているか確認し、必要に応じて見直しましょう。